Первый. Определив, какому количеству производимых товаров соответствует, при данных ценах реализации, порог рентабельности, вы получаете пороговое (критическое) значение объема производства (в штуках и т. п.). Ниже этого количества предприятию производить невыгодно: обойдется «себе дороже». Формулы обычно используются такие:

.

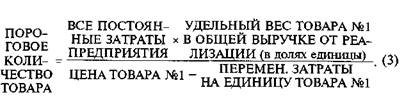

Тут, правда, есть нюанс. Пороговое значение объема производства, рассчитанное по формуле 1, совпадет с таковым значением, рассчитанным по формуле 2, только когда речь идет об одном единственном товаре, который «заставляют» своей выручкой от реализации покрывать все постоянные затраты предприятия, либо когда производят расчеты для одного изолированного проекта. Но если предполагается выпускать несколько товаров, то расчет объема производства, обеспечивающего безубыточность, например, товара №1, осуществляется чаще всего по формуле, учитывающей роль этого товара в общей выручке от реализации и приходящуюся, таким образом, на него долю в постоянных затратах. Тогда вместо формулы 2 пользуются формулой 3:

Второй. Пройдя порог рентабельности, фирма имеет дополнительную сумму валовой маржи на каждую очередную единицу товара. Естественно, наращивается и масса прибыли.

Чтобы определить массу прибыли после прохождения порога рентабельности, достаточно умножить количество товара, проданного сверх порогового объема производства, на удельную величину валовой маржи, «сидящей» в каждой единице проданного товара:

Третий. Как уже отмечалось, сила воздействия операционного рычага максимальна вблизи порога рентабельности и снижается по мере роста выручки от реализации и прибыли, так как удельный вес постоянных затрат в общей их сумме уменьшается — и так вплоть до очередного «скачка» постоянных затрат (см. табл. 4).

Попробуем теперь, зная порог рентабельности, определить запас финансовой прочности предприятия. Для этого вернемся к примеру, использованному при решении задачи максимизации прироста прибыли

Разница между достигнутой фактической выручкой от реализации и порогом рентабельности и составляет запас финансовой прочности предприятия. Если выручка от реализации опускается ниже порога рентабельности, то финансовое состояние предприятия ухудшается, образуется дефицит ликвидных средств:

При этом может возникать ситуация, когда предприятие может сознательно производить товар не достигший порога рентабельности. Дело в том, что любой товар производимый предприятием берет на себя часть постоянных затрат фирмы. Если прекратить его выпуск – то все постоянные издержки должны будут обеспечиваться оставшимся товаром. Но это приведет к росту постоянных издержек на единицы этого товара, а, следовательно, к тому, что его порог рентабельности может увеличиться и стать больше нынешнего объема производства.

Получается внешне парадоксальная ситуация – пока мы производили товар не достигший порога рентабельности (то есть себе в убыток) мы имели общую запас финансовой прочности. Но стоило нам прекратить его выпуск – и запас финансовой прочности может пропасть.

Вспомним об эффекте финансового рычага. Если у предприятия: а) солидный (для большинства предприятий — более 10%) запас финансовой прочности; б) благоприятное значение силы воздействия операционного рычага при разумном удельном весе постоянных затрат в общей их сумме; в) высокий уровень экономической рентабельности активов, нормальное значение дифференциала и «спокойное» значение финансового рычага — это предприятие весьма привлекательно для инвесторов, кредиторов, страховых обществ и других субъектов экономической жизни.

На практике задача максимизации массы прибыли сводится к определению такой комбинации затрат, при которой прибыль наивысшая из всех возможных вариантов.

Сила воздействия операционного рычага, как уже отмечалось, зависит от относительной величины постоянных издержек. Для предприятий, отягощенных громоздкими производственными фондами, высокая сила операционного рычага представляет значительную опасность: в условиях экономической нестабильности, падения платежеспособного спроса клиентов и сильнейшей инфляции каждый процент снижения выручки оборачивается катастрофическим падением прибыли и вхождением предприятия в зону убытков. Менеджмент оказывается «заблокированным», т.е. лишенным большей части вариантов выбора продуктивных решений.