Тема 10. Определение трудовых показателей

Основные вопросы:

Экономическое обоснование расходов на оплату труда

Обоснование численности работников

3. Комплексный подход к формированию показателей по труду на планируемый период

1. Экономическое обоснование расходов на оплату труда

Расходы на персонал – это общепризнанный для стран рыночной экономики интегральный показатель, который включает в себя все расходы, связанные с человеческим фактором: затраты на заработную плату; выплаты работодателя по различным видам социального страхования; расходы организации на социальные выплаты и льготы, на содержание социальной инфраструктуры; затраты на содержание социальных служб, на обучение и повышение квалификации персонала, на выплату дивидендов. При этом расходы на заработную плату составляют обычно менее половины общей величины расходов на персонал.

В условиях рыночной экономики установление допустимой величины расходов на персонал становится отправной точкой для планирования всех других показателей по труду. При этом необходимо ориентироваться на соблюдение таких требований, как обеспечение прироста товарооборота (всего или основной его части) за счет повышения производительности труда, опережающих темпов роста объема продаж (по сравнению с темпами роста расходов на оплату труда) и темпов прироста производительности труда (по сравнению с величиной средней заработной платы).

При планировании расходов на оплату труда необходимо учитывать:

· предполагаемый объем продаж, доходов, издержек обращения, прибыли;

· планируемую численность работников, нормативы отчислений в фонд заработной платы, нормативы численности работников;

· материалы анализа показателей по труду и его оплате;

· штатное расписание;

· положение об оплате труда, премировании работников.

Основные принципыформирования средств на оплату труда:

· размер фонда заработной платы должен зависеть от количества и качества труда и конечного результата деятельности коллектива (принцип распределения по труду);

· фонд заработной платы должен стимулировать рост эффективности деятельности, рациональное распределение и использование трудовых и материальных ресурсов; совершенствование структуры персонала; опережающий рост эффективности деятельности по сравнению с ростом средней заработной платы (принцип эффективности);

· обеспечение реального источника средств фонда заработной платы при условии расширенного воспроизводства и выполнения необходимых платежей (принцип самоокупаемости).

Плановый фонд заработной платы должен быть в максимальной степени минимизирован (т.е. численный и качественный состав персонала должен быть достаточно обоснованным). Должны учитываться и плановый объем деятельности, и требования к качеству товаров, продукции, услуг, их материалоемкость, энергоемкость и трудоемкость, а также необходимость поддержания в работоспособном состоянии всей инфраструктуры предприятия (зданий и сооружений, транспортных средств, коммуникаций и т.п.).

Плановым фондом заработной платы должна учитываться в максимально возможной степени необходимость сокращения потерь рабочего времени и повышения обоснованности норм трудовых затрат, показателей и условий премирования и других форм материального поощрения работников. В то же время, минимизация размеров фонда заработной платы не должна приводить к снижению средней заработной платы, а соответственно и реальной заработной платы. Фонд заработной платы должен быть минимальным, но одновременно он должен быть достаточным для нормального функционирования предприятия.

Излишек фонда заработной платы ведет к увеличению издержек обращения, сокращению прибыли и снижению рентабельности. Недостаток фонда, особенно в период инфляции, вызывает относительное снижение уровня заработной платы, может привести к увеличению текучести кадров, дестабилизации коллектива и даже к социальным конфликтам.

Основные подходы к определению расходов на оплату труда:

1) исходя из объема средств, направляемых на потребление;

2) исходя из хозрасчетного дохода и размера отчислений на оплату труда;

3) исходя из имеющихся финансовых ресурсов;

4) с помощью прямых последовательных расчетов исходя из отдельных элементов заработной платы.

В основе первого подхода — исходя из объема средств, направляемых на потребление, – лежит метод экстраполяции.

Экстраполяция – перенос сложившихся тенденций за истекший период на будущее. Фонд заработной платы определяется исходя из сложившихся сумм с учетом тенденций в его изменении за предшествующий период (табл. 10.1).

Таблица 10.1

Фонд заработной платы исходя из средств,

направляемых на потребление

| Показатель | Предшествующий год | Отчетный год | Планируемый год | |||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | |

| Фонд заработной платы | 3265,2 | 47,0 | 3960,6 | 47,7 | 48,0 | |

| Выплаты социального характера | 277,8 | 4,0 | 333,4 | 4,01 | 4,0 | |

| Расходы, не учитываемые в фонде заработной платы и выплатах социального характера | 49,0 | 48,29 | 48,0 | |||

| ИТОГО |

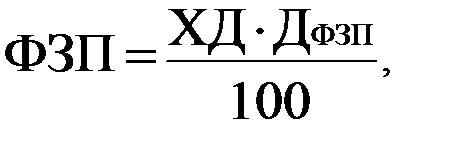

При втором подходе фонд заработной платы определяется умножением хозрасчетного дохода на долю средств на оплату труда в хозрасчетном доходе и делением на 100%.

где ФЗП – фонд заработной платы;

ХД – хозрасчетный доход;

ДФЗП – доля средств на оплату труда в хозрасчетном доходе.

Хозрасчетный доход определяется как разница между доходами от реализации и материальными затратами (издержками обращения без расходов на оплату труда):

ХД = ДД – МЗ,

где ДД – доходы от реализации;

МЗ – материальные затраты (издержки обращения без расходов на оплату труда).

Данные расчета фонда заработной платы исходя из хозрасчетного дохода и размера отчислений на оплату труда представлены в таблице 10.2.

Таблица 10.2

Фонд заработной платы исходя из хозрасчетного дохода

| Показатель | Предшествующий год | Отчетный год | Планируемый год |

| 1. Хозрасчетный доход, тыс. руб. | 4385,2 | 5272,4 | |

| 2. Темпы роста хозрасчетного дохода, % | 20,2 | 120,1 | |

| 3. Доля средств на оплату труда в хозрасчетном доходе, % | 74,46 | 75,12 | 75,78 |

| 4. Фонд заработной платы, тыс. руб. | 3265,2 | 3960,6 | |

| 5. Темпы роста заработной платы, % | 121,3 | 121,2 | |

| 6. Прибыль, тыс. руб. | 1311,8 | ||

| 7. Темпы роста прибыли, % | 117,1 | 116,6 | |

| 8. Объем продаж, тыс. руб. | |||

| 9.Темпы роста оборота, % | 125,2 | 123,9 |

Поскольку хозрасчетный доход представляет собой сумму расходов на оплату труда и прибыль, то перед предприятием стоит задача обеспечить последовательное снижение доли фонда заработной платы в хозрасчетном доходе, а в результате – рост прибыли от торговой деятельности.

Затраты на оплату труда — одна из основных статей издержек обращения. Издержки обращения, в том числе расходы на оплату труда, возмещаются за счет доходов от торговой деятельности.

Отсюда фонд заработной платы при третьем подходе определяется как разница междудоходами от реализации, материальными затратами (издержками обращения без расходов на оплату труда) и прибылью.

ФЗП = ДД – МЗ – П,

где ФЗП – фонд заработной платы;

ДД – доходы от реализации;

МЗ – материальные затраты (издержки обращения без расходов на оплату труда);

П – прибыль.

Данные расчета фонда заработной платы исходя из финансовых ресурсов представлены в таблице 10.3.

Таблица 10.3

Фонд заработной платы

исходя из финансовых ресурсов

| Показатель | Предшествующий год | Отчетный год | Планируемый год |

| 1. Доходы от реализации, тыс. руб. | |||

| 2. Темпы роста доходов, % | |||

| 3. Издержки обращения (без расходов на оплату труда), тыс. руб. | 5864,8 | 7027,6 | |

| 4. Темпы роста издержек обращения, % | 119,8 | 123,4 | |

| 5. Прибыль, тыс. руб. | 1311,8 | ||

| 6. Темпы роста прибыли, % | 117,1 | 116,6 | |

| 7. Фонд заработной платы, тыс. руб. (1-3-5) | 3265,2 | 3960,6 | |

| 8. Темпы роста фонда заработной платы, % | 121,3 | 121,2 |

При четвертом подходе — исходя из отдельных элементов фонда заработной платы — сначала определяется фонд заработной платы руководителей, специалистов и служащих исходя из штатного расписания, должностных окладов и количества месяцев в планируемом периоде. По аналогии рассчитывается фонд заработной платы рабочих и обслуживающего персонала.

Отдельно рассчитываются доплаты и надбавки исходя из их размеров и количества работников, получающих доплаты и надбавки.

Затем рассчитывается фонд заработной платы продавцов и работников, непосредственно занятых обслуживанием населения. При повременной оплате труда определяют фонд заработной платы продавцов исходя из их численности и месячных окладов. При сдельной оплате труда в фонде заработной платы продавцов учитываются объем продаж и расценки.

Далее устанавливается сумма доплат за заведование исходя из численности заведующих, их месячных окладов и размера доплат. Затем определяется сумма доплат за работу в предпраздничные и праздничные дни. Отдельно рассчитываются суммы надбавок и других доплат. Далее устанавливаются суммы премий в соответствии с действующими условиями премирования исходя из сложившейся доли за предшествующий период. В последнюю очередь рассчитывается районный коэффициент.

Суммированием отдельных элементов заработной платы находится общий фонд заработной платы (табл. 10.4).

Таблица 10.4

Фонд заработной платы работников на планируемый период

| Показатели | Сумма, тыс. руб. |

| 1.Аппарат управления: руководители, специалисты и служащие рабочие и обслуживающий персонал | 549,7 92,0 |

| 2.Магазины: руководители, специалисты и служащие работники торгового зала рабочие и обслуживающий персонал | 126,0 1894,7 505,0 |

| 3.Доплата за заведование | 71,1 |

| 4.Доплата за работу в предпраздничные и праздничные дни | 19,0 |

| 5.Доплаты и надбавки работникам | 33,0 |

| 6.ИТОГО (1 + 2 + 3 + 4 + 5)* | 3290,5 |

| 7.Премия 16,7 % | 549,5 |

| 8.Итого с премией | |

| 9.Районный коэффициент 25% | |

| 10.ВСЕГО |

*Сумма строк.