Тема 9. Оценка трудовых показателей

Основные вопросы:

Показатели по труду, их взаимосвязь

Оценка расходов на оплату труда

Оценка уровня производительности труда

Анализ численности и состава работников

1. Показатели по труду, их взаимосвязь

Основными показателями по труду и его оплате являются:

ФЗП – фонд заработной платы;

Ч – среднесписочная численность работников;

СВ – средняя выработка на одного работника (производительность труда);

СЗ – средняя заработная плата одного работника;

Т – товарооборот.

Показатели по труду можно определить при помощи простейших формул:

Индексы показателей по труду взаимосвязаны, что позволяет на основе установленных темпов роста одних показателей определять темпы роста других.

Ситуация 1. Товарооборот возрастет на 10,5% (индекс 1,105), а численность работников – на 1,7% (индекс 1,017). В этой ситуации производительность труда увеличится на 8,7%:

1,105:1,017=1,087.

Ситуация 2. Товарооборот возрастет на 8,6% (индекс 1,086), а производительность труда – на 7% (индекс 1,07). Тогда численность работников увеличится на 1,5%:

1,086:1,07=1, 015.

Ситуация 3. Численность работников снизится на 1,2% (индекс 0,988), а производительность труда возрастет на 9,5% (индекс 1,095). В этой ситуации товарооборот возрастет на 8,2%:

0,988 · 1,095 = 1,082.

Учитывая тесную взаимосвязь между показателями по труду, их анализ следует производить комплексно.

Целью анализа показателей по труду и его оплате является изучение и оценка эффективности использования рабочей силы.

Анализ показателей по труду производится в определенной последовательности:

1) анализ средств, направляемых на оплату труда (фонда заработной платы);

2) анализ производительности труда;

3) анализ численности и состава работников.

Основными источниками информации для проведения анализа являются:

· план по труду;

· статистические отчеты по труду;

· первичные учетные документы по труду и заработной плате;

· внеучетные источники информации, материалы выборочных обследований, наблюдений, опросов.

Для анализа показателей по труду и его оплате за год рекомендуется использовать таблицу 9.1.

Таблица 9.1

Показатели по труду и его оплате за отчетный год

| Показатели | Предшествующий год | Отчетный год | Отчетный год в процентах к предшествующему, отклонение (+,-) | ||

| по плану | фактически | процент выполнения плана, отклонение (+,-) | |||

| А | |||||

| Всего по торговле 1. Фонд заработной платы в сумме, тыс. руб. | 3265,2 | 3960,6 | +220,6/-15,1 | +695,4/-125,9 | |

| 2. Фонд заработной платы в процентах к обороту, % | 8,12 | 7,9 | 7,87 | -0,03 | -0,25 |

| 3. Среднесписочная численность работников, чел. | 101,6 | 101,6 | |||

| 4. Средняя выработка на одного работника, тыс. руб. | 327,0 | 385,0 | 402,8 | 104,6 | 123,2 |

| 5. Средняя заработная плата одного работника, руб. | 104,2 | 119,4 | |||

| В том числе для работников торгового зала: 6. Фонд заработной платы в сумме, тыс. руб. | 1633,8 | 2021,0 | +111/-15,1 | +387,2/-25,2 | |

| 7. Фонд заработной платы в процентах к обороту | 4,06 | 4,03 | 4,01 | -0,03 | -0,05 |

Окончание табл. 9.1

| А | |||||

| 8. Среднесписочная численность работников, чел. | 104,3 | 104,3 | |||

| 9. Средняя выработка на одного работника, тыс. руб. | 585,9 | 686,4 | 699,3 | 101,9 | |

| 10. Средняя заработная плата одного работника, руб. | 101,4 | 118,5 | |||

| 11. Удельный вес работников торгового зала в общей численности, % | 56,76 | 56,76 | 57,75 | +0,99 | +0,99 |

| 12. Удельный вес работников торгового зала в фонде заработной платы, % | - | +1 | |||

| 13. Товарооборот, тыс. руб. | 106,3 | 125,2 |

2. Оценка расходов на оплату труда

Основные задачи анализа фонда заработной платы:

· оценка суммы и размера расходов на оплату труда в процентах к обороту;

· выявление изменений показателей в отчетном периоде и причин, обусловивших эти изменения;

· изучение динамики фонда заработной платы;

· определение влияния факторов на изменение величины расходов на оплату труда;

· изучение состава и направлений расходования фонда заработной платы;

· оценка расходов на оплату труда по их доле в издержках обращения;

· определение средней заработной платы по основным категориям работников и изучение ее изменений;

· оценка эффективности использования фонда заработной платы;

· выявление резервов и определение конкретных мер по их использованию.

Анализ фонда заработной платы производится в следующей последовательности.

Во-первых, определяется абсолютная сумма фонда заработной платы (ФЗП), которая включает сумму оплаты труда в денежной, натуральной форме за отработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии, единовременные поощрительные выплаты, материальную помощь, выплаты на питание, жилье, топливо, носящие регулярный характер.

В нашем примере сумма фонда заработной платы работников торговли составила 3960,6 тыс. руб.

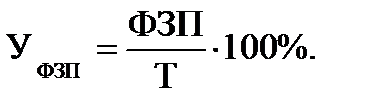

Во-вторых, определяется уровень расходов на оплату труда (УФЗП) делением фонда заработной платы (ФЗП) на товарооборот (Т) и умножением на 100%:

| * |

В нашем примере уровень расходов на оплату труда в отчетном году составил 7,87%:

В-третьих, определяется абсолютная сумма экономии или перерасхода фонда заработной платы (±D ФЗПабс) по сравнению с планом как разница между фактическим (ФЗП1) и плановым фондом заработной платы (ФЗП0):

±D ФЗПабс = ФЗП1 – ФЗП0.

В нашем примере абсолютная сумма перерасхода составила 220,6 тыс. руб.:

3960,6 тыс. руб. – 3740 тыс. руб.

По сравнению с предшествующим периодом находится абсолютная сумма изменения (роста или снижения).

В нашем примере абсолютная сумма прироста фонда заработной платы, по сравнению с аналогичным показателем предшествующего года, составила 695,4 тыс. руб.:

3960,6 тыс. руб. – 3265,2 тыс. руб.

В-четвертых, рассчитывается относительная сумма экономии или перерасхода фонда заработной платы (±D ФЗПотн) по сравнению с плановой. Она определяется двумя способами:

1) умножением разницы в уровне расходов на оплату труда  на фактический товарооборот

на фактический товарооборот  и делением на 100%:

и делением на 100%:

В нашем примере относительная сумма экономии фонда заработной платы составила 15,7 тыс. руб.:

2) как разница между фактическим (ФЗП1) и скорректированным фондами заработной платы (ФЗПскор):

±D ФЗПотн = ФЗП1 – ФЗПскор.

Скорректированный фонд заработной платы (ФЗПскор) определяется умножением фактического товарооборота  на плановый уровень расходов на оплату труда

на плановый уровень расходов на оплату труда  и делением на 100%:

и делением на 100%:

В нашем примере скорректированный фонд заработной платы составил 3975,7 тыс. руб.:

Отсюда относительная сумма экономии фонда заработной платы составила 15,1 тыс. руб.:

3960,6 тыс. руб. – 3975,7 тыс. руб.

Вывод. Фактическая сумма фонда заработной платы в отчетном периоде составила 3960,6 тыс. руб., что выше плановой на 220,6 тыс. руб. Однако этот перерасход является оправданным, так как обусловлен ростом оборота. По сравнению с плановым оборот возрос на 6,3%. В результате имеет место относительная экономия расходов на оплату труда в сумме 15,1 тыс. руб.

Сравнением с предшествующим периодом определяется относительная сумма изменения (роста или снижения).

В нашем примере относительная сумма снижения фонда заработной платы, по сравнению с аналогичным показателем предшествующего года, составила 125,9 тыс. руб.:

Абсолютная сумма прироста расходов на оплату труда, по сравнению с аналогичным показателем предшествующего года, составила 695,4 тыс. руб. Однако этот рост вызван увеличением оборота на 25,2%. В действительности же наблюдается относительное снижение расходов на оплату труда (на 125 тыс. руб.).

В-пятых, находится размер изменения (роста или снижения) уровня расходов на оплату труда (Р) как разница между фактическим уровнем ( ) и базисным (плановым) уровнем (

) и базисным (плановым) уровнем ( ):

):

Р =  –

–  .

.

В нашем примере размер снижения уровня расходов на оплату труда в отчетном году, по сравнению с аналогичным показателем предшествующего года, составил 0,25%:

7,87% – 8,12%.

В-шестых, рассчитывается темп изменения (роста или снижения) уровня расходов на оплату труда (Т) делением размера изменения уровня расходов на оплату труда ( –

–  ) на базисный уровень расходов на оплату труда (

) на базисный уровень расходов на оплату труда ( ) и умножением на 100%:

) и умножением на 100%:

В нашем примере темп снижения уровня расходов на оплату труда составил 3%:

В-седьмых, рассчитывается влияние факторов на изменение фонда заработной платы.

Факторы, влияющие на изменение фонда заработной платы, можно объединить в две группы:

1) численность работников и средняя заработная плата на одного работника;

2) оборот розничной торговли, средняя заработная плата на одного работника и средняя выработка на одного работника.

Влияние изменения численности работников и средней заработной платы на одного работника определяется способом (приемом) разниц.

Влияние изменения численности работников (±ΔФЗПЧ) определяется умножением разницы в численности работников (Ч1 Ч0) на среднюю заработную плату на одного работника в базисном (плановом) периоде (СЗ0):

±ΔФЗПЧ = (Ч1 – Ч0) × СЗ0.

Влияние изменения средней заработной платы на одного работника (±ΔФЗПСЗ) рассчитывается умножением разницы в средней заработной плате (СЗ1 – СЗ0) на численность работников в отчетном периоде (Ч 1):

±ΔФЗПСЗ = (СЗ1 – СЗ0) · Ч 1

Общее отклонение:

3960,6 тыс. руб. – 3265,2 тыс. руб. = +695,4 тыс. руб.

В том числе:

· за счет увеличения численности работников:

(125 чел. – 123 чел.) · 26546 руб. = +53,1 тыс. руб.;

· за счет роста средней заработной платы:

(31685 руб. – 26546 руб.) · 125 чел. = +642,3 тыс. руб.

Совокупное влияние факторов:

53,1 тыс. руб. + 642,3 тыс. руб. = 695,4 тыс. руб.

Вывод. В связи с ростом численности работников торговли на два человека, по сравнению с аналогичным показателем предшествующего года, расходы на оплату труда возросли на 53,1 тыс. руб. Рост среднегодовой заработной платы на одного работника на 5139 руб. привел к увеличению расходов на оплату труда на 642,3 тыс. руб. В результате сумма фонда заработной платы возросла на 695,4 тыс. руб.

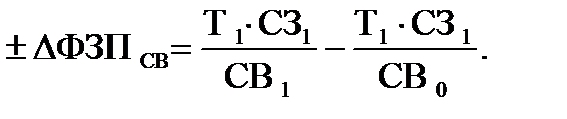

Влияние изменения товарооборота, средней заработной платы на одного работника и средней выработки на одного работника определяется способом цепных подстановок с помощью формулы

Суть способа цепных подстановок заключается в последовательной замене базисных (плановых) показателей фактическими. В результате каждой подстановки определяется скорректированный фонд заработной платы, который сравнивается с результатом предыдущей подстановки. Разница между подстановками свидетельствует о влиянии факторов.

Влияние изменения товарооборота определяется как разница между первой подстановкой и фондом заработной платы базисного (планового) периода:

Влияние изменения средней заработной платы определяется как разница между второй и первой подстановками:

Влияние изменения средней выработки определяется как разница между фондом заработной платы отчетного периода и второй подстановкой:

Общее отклонение:

3960,6 тыс. руб. – 3265,2 тыс. руб. = +695,4 тыс. руб.

В том числе:

· за счет роста товарооборота:

· за счет увеличения средней заработной платы:

· за счет роста средней выработки:

Совокупное влияние факторов:

821,9 тыс. руб. + 791,2 тыс. руб. – 917,7 тыс. руб. = +695,4 тыс. руб.

Вывод. Сумма расходов на оплату труда находится в прямой зависимости от изменения товарооборота и средней заработной платы. Рост товарооборота на 10124 тыс. руб. привел к увеличению расходов на оплату труда на 821,9 тыс. руб., повышение средней заработной платы на 5139 руб. способствовало увеличению расходов на оплату труда на 791,2 тыс. руб. На сокращение расходов на оплату труда положительно повлияло повышение производительности труда. Рост средней выработки на одного работника на 75,8 тыс. руб. способствовал относительному сокращению расходов на оплату труда на 917,7 тыс. руб.

В-восьмых, изучается состав фонда заработной платы. С этой целью проводится анализ использования средств на оплату труда по отдельным направлениям (табл. 9.2).

Таблица 9.2

Состав фонда заработной платы работников торговой фирмы

| Направления использования средств | Предшествующий год | Отчетный год | Отклонение (+,-) | |||

| сумма, тыс. руб | % к итогу | сумма, тыс. руб | % к итогу | сумма, тыс. руб | % к итогу | |

| 1. Оплата за отработанное время 2. Оплата за неотработанное время 3. Единовременные поощрительные выплаты 4. Выплаты на питание, жилье, топливо Итого | 2327,8 277,5 460,7 199,2 3265,2 | 71,29 8,5 14,11 6,1 | 336,6 3960,6 | 71,2 8,5 5,3 | +492,2 +59,1 +133,3 +10,8 +695,4 | -0,09 - +0,89 -0,8 - |

Сопоставление абсолютных и относительных показателей по каждому элементу израсходованных средств на оплату труда с данными плана и прошлых лет позволяет сделать выводы об эффективности их расходования, имеющихся резервах оптимизации расходов на оплату труда.

Вывод. В отчетном году, по сравнению с предшествующим, увеличились выплаты премий, вознаграждений, материальной помощи, что привело к росту единовременных выплат как в абсолютной сумме (на 133,3 тыс. руб.), так и по доле в составе фонда заработной платы (на 0,89%).

При анализе фонд заработной платы можно также делить на две части: постоянную и переменную.

Постоянная часть заработной платы является гарантированной и начисляется за выполненную работу в соответствии с окладами и расценками. Переменная часть заработной платы зависит от результатов труда (премии, вознаграждения).

В-девятых, изучается доля расходов на оплату труда в издержках обращения и доходах от торговой деятельности. Первый показатель характеризует долю расходов на оплату труда в общих расходах организации, второй показатель характеризует часть доходов, используемую для возмещения расходов на оплату труда.

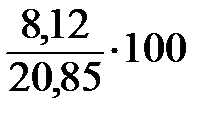

В нашем примере уровень издержек обращения в предшествующем году составил 20,85% к товарообороту, в отчетном году – 19,17%. Отсюда доля расходов на оплату труда в издержках обращения повысилась с 38,94 до 41,04%, что следует рассматривать как отрицательное в деятельности фирмы.

Предшествующий год:  . Отчетный год:

. Отчетный год:  .

.

Растет и доля расходов на оплату труда в доходах фирмы. При уровне доходов в предшествующем году 22,65% и отчетном году – 21,67% доля расходов на оплату труда составила соответственно 35,85 и 36,32%.

Предшествующий год:  . Отчетный год:

. Отчетный год:  .

.

В-десятых, дается оценка эффективности использования средств на оплату труда. В процессе анализа необходимо выявить, в какой мере оплата труда способствовала росту товарооборота, прибыли, повышению заинтересованности работников в достижении высоких конечных результатов.

Для оценки эффективности использования средств на оплату труда исчисляются следующие показатели:

· товарооборот на один рубль фонда заработной платы;

· прибыль на один рубль фонда заработной платы;

· фонд заработной платы на одного работника;

· интегральный показатель эффективности использования фонда заработной платы (табл. 9.3).

Таблица 9.3

Показатели эффективности использования средств

на оплату труда торговой фирмы

| Показатель | Предшествующий год | Отчетный год | Отклонение (+, –) | Отчетный год в процентах к предшествующему году |

| 1. Товарооборот, тыс. руб. | +10124 | 125,2 | ||

| 2. Прибыль, тыс. руб. | 658,6 | 1144,8 | +486,2 | 173,8 |

| 3. Фонд заработной платы, тыс. руб. | 3265,2 | 3960,6 | +695,4 | 121,3 |

| 4. Среднесписочная численность работников, чел. | +2 | 101,6 | ||

| 5. Товарооборот на 1 рубль фонда заработной платы, руб. | 12,3 | 12,7 | +0,4 | 103,3 |

| 6. Прибыль на 1 рубль фонда заработной платы, руб. | 0,20 | 0,29 | +0,09 | |

| 7. Фонд заработной платы на одного работника, руб. | +5139 | 119,4 | ||

| 8. Интегральный показатель эффективности использования фонда заработной платы | 1,568 | 1,919 | +0,351 | 122,4 |

Интегральный показатель эффективности использования фонда заработной платы определяется по формуле

где Э – интегральный показатель;

Ст– товарооборот на один рубль фонда заработной платы (показатель стимулирования оборота);

Сп– прибыль на один рубль фонда заработной платы (показатель стимулирования прибыли).

В нашем примере интегральный показатель эффективности использования фонда заработной платы составил 1,919 ( ), в предшествующем году – 1,568 (

), в предшествующем году – 1,568 ( ).

).

Вывод. Прирост оборота на 25,2% и прибыли на 73,8% способствовал увеличению экономической отдачи средств фонда заработной платы (0,351).

В торговых организациях, где расходы на оплату труда определяются от хозрасчетного дохода, для анализа фонда заработной платы можно рекомендовать таблицу 9.4.

Таблица 9.4

Фонд оплаты труда торговой организации за отчетный год

| Показатель | Предшествующий год | Отчетный год | Отчетный год в % к предшествующему году, отклонение (+, -) |

| 1. 1. Хозрасчетный доход, тыс. руб. | |||

| 2.Доля расходов на оплату труда в хозрасчетном доходе по плану, % | - | ||

3. Фонд оплата труда по плану, тыс. руб.

| |||

| 4. Фактический фонд оплаты труда, тыс. руб. | 125,8 | ||

5. Удельный вес фонда оплаты в хозрасчетном доходе, %

| 80,17 | 80,69 | +0,52 |

| 6. Отклонение фактического фонда оплаты труда от планового: в сумме, тыс. руб. (4-3) в процентах к хозрасчетному доходу, % | +6 +0,17 | +30 +0,69 | - - |

| 7. Прибыль (1-4) | 12,37 |

В заключение пишутся выводы, в которых обобщаются результаты проведенного анализа расходов на оплату труда, выявляются резервы повышения эффективности использования средств и оптимизации расходов.