ЭССЕ

по дисциплине "Страховое дело"

на тему: "Преимущества добровольного страхования физических лиц"

Выполнил:

Научный руководитель:

Преимущества добровольного страхования физических лиц.

В современных условиях развития общества России страхование является индикатором экономического и социального его благополучия. Рынок страховых услуг является необходимым элементом рыночной инфраструктуры. По своим функциям рынок страховых услуг тесно связан с рынками производства, потребительских товаров, труда и рабочей силы, рынком капитала и ценных бумаг.

Страхование является стратегическим сектором экономики России, а также драйвером повышения инвестиционного потенциала, позволяет богатству и состоянию нации расти, что, несомненно, важно для отечественной экономики, которая в данный момент переживает не лучшие времена, находясь в затруднительном положении.

Эффективный и надежный механизм страховой защиты является важной задачей, которую необходимо решить современному обществу, данный механизм является важным фактором рыночной экономики, в каком бы состоянии она не находилась.

Страхование имущества граждан проводится на случай уничтожения, гибели, утраты или повреждения имущества граждан в результате стихийных бедствий, несчастных случаев и иных неблагоприятных событий. Под имуществом граждан понимаются предметы домашней обстановки, обихода и пользования, используемые в личном хозяйстве и предназначенные для удовлетворения бытовых и культурных потребностей семьи по праву личной собственности.

Добровольное страхование осуществляется на основе договора между страхователем и страховщиком и включают: страхование жизни, пенсионное страхование, медицинское страхование, от несчастных случаев, страхование имущества, гражданской ответственности, предпринимательских и финансовых рисков и др..

Страхование – это определенный способ возмещения убытков, которые были понесены либо физическим, либо юридическим лицом, путем их специального распределения между многими лицами, страховой совокупностью. Процесс возмещение понесенных убытков осуществляется непосредственно из денежных средств, страхового фонда, которые находится в ведении конкретной страховой компании, страховщика. [1]

Особенность страхования с точки зрения экономической категории можно определить вполне конкретными признаками:

· случайность возникающих разрушительных явлений природного характера;

· ущерб может проявляться либо в натуральной форме, либо в финансовой;

· наличие необходимой потребности в возмещении понесенного ущерба;

· практическая реализация специальных защитных мер по предупреждению и дальнейшему преодолению последствий возникшего негативного события.

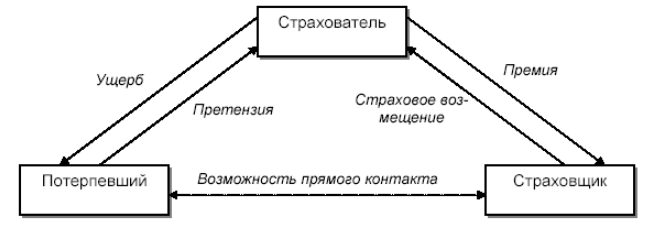

Рисунок 1 – Схема функционирования страхования в общем случае

Страхование стало двигаться в сферу защиты не только имущества, но и жизни. В этом то и плюс добровольного страхования перед обязательным. Ценность человеческой жизни с каждым столетием возрастала, а общество развивалось. Все это потребовало создание полноценной бюрократической машины и нормативно-правовой базы, в которой бы все моменты описывались максимально подробно и всесторонне. У людей, сформировались довольно жесткие требования и ожидания, которые касаются уровня страховых услуг. Процесс индивидуализации во всех сферах приводит к тому, что все операции должны удовлетворять желания конкретного человека, которые зачастую могут быть весьма специфическими и нестандартными.

Отмечается рост интереса к разного рода нововведениям в страховой сфере. Рассматривая пример в автостраховании, становится очевидно, как поменялись страховые операции за последние годы.[2] Должны быть подробно расписаны все: как и каким способом страховая компания эвакуируют машину, в каком сервисном центре будет осуществляться ее ремонт, будет ли оказываться медицинская помощь в случае необходимости и т.д.

В настоящее время страховые компании имеют ряд проблем, в связи с которыми страховая деятельность по страхованию предпринимательских рисков не может быть более востребованной.

Рынок страхования имущества физических лиц показывает динамический рост, а конкуренция среди компаний способствует развитию новых услуг и повышению качества обслуживания. Некоторые страховщики разрабатывают специальные программы для долгосрочного сотрудничества с частными лицами.

Реализация данных направлений будет способствовать развитию обязательного и добровольного страхования на российском страховом рынке.

Список использованной литературы

1. Быкова Наталья Николаевна Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. №12 (67).

2. Конорев Виктор Васильевич Современные проблемы и перспективы развития обязательного страхования автогражданской ответственности // Политика, экономика и инновации. 2016. №7.

3. Молчанов В.С. Роль страхования в экономике и финансовой системе страны // Juvenis scientia. 2016. №4.

4. Подколзина И.М. Страховой рынок на современном этапе: Актуальные риски и угрозы // Экономический анализ: теория и практика. 2016. №7 (454).

5. Белых B. C., Кривошеев И.В. Страховое право. М., 2008.775с.

6. Корнилова Н. Страховой риск и страховой случай // Российская юстиция, июнь 2010, №6. С.5-6

7. Теркин В. Страховой случай // Российская газета, февраль 2009. №66. С.85-88.

8. Закон Российской Федерации от 27.11.1992 №4015-1 (ред. от 03.07.2016) «Об организации страхового дела в Российской Федерации» // Российская газета. 12.01.1993. №6; 2016. 6 июля.

9. Федеральный закон Российской Федерации от 10.07.2002 №86-ФЗ (ред. от 03.07.2016) «О Центральном банке Российской Федерации (Банке России)» // Российская газета. №127. 13.07.2002; 2016. 7 июля.

10. Распоряжение Правительства РФ от 22.07.2013 №1293-р «Об утверждении Стратегии развития страховой деятельности в Российской Федерации до 2020 года» // Официальный сайт правовой системы «Консультант плюс». — Режим доступа: http: // www. consultant.ru.

11. Тепкаева З. З. Страховой рынок России. Современное состояние и перспективы развития // Экономические науки. — 2016. — №8. — С. 51-56.

[1] Быкова Наталья Николаевна Сущность страхования и механизм реализации имущественного страхования на современном этапе // Вестник НГИЭИ. 2016. №12 (67).

[2] Конорев Виктор Васильевич Современные проблемы и перспективы развития обязательного страхования автогражданской ответственности // Политика, экономика и инновации. 2016. №7.