Опубликовано: 22.09.2020

В заведениях общепита должна быть принята четкая методика определения продажной цены блюд. Это касается столовых, кафе, ресторанов, пиццерий, бургерных и даже точек продаж уличной еды. В противном случае предприниматель может попасть в проблемную ситуацию, подобную описанной:

«После открытия кафе, мною была посчитана примерная себестоимость каждого блюда и определена его продажная стоимость. В течение последующих месяцев цены на ингредиенты понемногу росли, но я не решался повышать ценники.

В итоге зарабатываемая мною маржа начала практически полностью уходить на налоги, аренду, зарплату и прочие платежи, а я не мог понять причин резкого уменьшения прибыли. Потом, когда разобрался в ситуации, пришлось резко повышать стоимость блюд, что привело к оттоку клиентов. Таким образом, я потерял прибыль дважды».

С подобной проблемой может столкнуться каждый руководитель заведения общепита, который уделяет недостаточно внимания расчету продажной цены блюд. Сегодня мы разберем, какие существуют способы определения стоимости готовой продукции, позволяющие оперативно реагировать на изменения себестоимости. Также из статьи предприниматели узнают о современных инструментах контроля продажной цены, позволяющих получать максимальную прибыль.

Способы расчета продажной цены

Единого подхода к расчету продажной цены блюд в общепите не существует. В школьных столовых методика одна, а в престижных ресторанах – другая. Ведь цена блюда может зависеть не только от стоимости ингредиентов и торговой наценки, но и от его роли в меню.

В престижных ресторанах цена в меню должна оставаться стабильной как можно дольше

На практике выделяют три метода расчета продажной цены, которые используются в сфере общепита и уличной еды:

- традиционный;

- рыночный;

- комбинированный.

Во всех указанных способах расчета продажной цены расход сырья строго нормирован. То есть затраты на стандартное рецептурное блюдо примерно одинаковы во всех заведениях. Но конечное значение ценника может сильно отличаться из-за влияния самых разнообразных факторов.

Традиционный способ расчета продажных цен

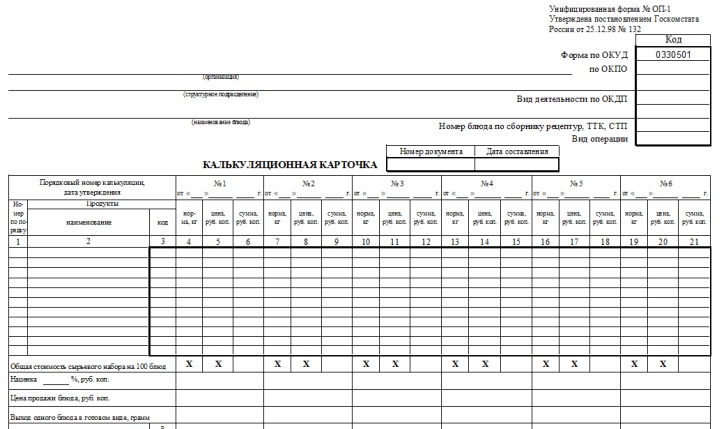

При традиционном способе расчета продажной цены блюда его стоимость определяется путем составления калькуляционной карточки по форме ОП-1. В ней указывается себестоимость ингредиентов, наценка и продажная цена одной порции. Для удобства в карточке может указываться количество сырья, необходимое для изготовления 100 блюд.

Бланк калькуляционной карточки для расчета продажной цены блюд

При традиционном способе можно использовать два метода расчета конечной цены:

- производственный;

- торговый.

Они отличаются методологией, но имеют общий порядок составления калькуляции.

При производственном методе ингредиенты в калькуляционной карте учитываются по закупочной стоимости, а уже к полученной цене порции прибавляются дополнительные надбавки: наценка и НДС. Такой способ расчета продажной цены подходит для заведений общепита, продающих одинаковые блюда с различной наценкой. Например, когда единая кухня изготавливает один и тот же суп для столовой и ресторана.

При торговом методе учет стоимости ингредиентов в калькуляционной карточке производится по продажной цене. В результате получаемая итоговая сумма является конечным ценником, который вносится в меню. Этот способ более удобен для заведений общепита с единой наценкой на все блюда.

Использование традиционного метода расчета продажных цен характерно в большей степени для кафе, пиццерий, столовых, где себестоимость сырья занимает значительную часть расходов.

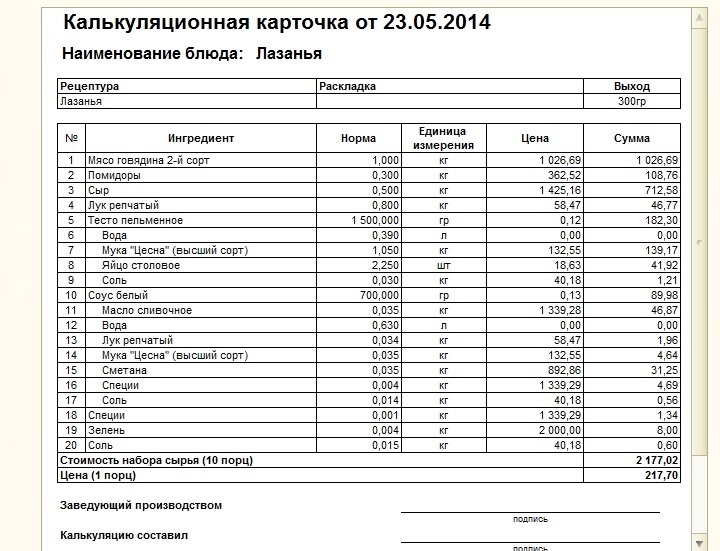

Упрощенная калькуляционная карточка блюда

При использовании для автоматизации торговли программы складского учета ЕКАМ на блюдо составляется технико-технологическая карта. В неё подтягиваются актуальные закупочные цены на сырье, в результате чего руководитель может ежедневно оценивать рентабельность каждого пункта меню. Это позволит своевременно корректировать ценовую политику и обеспечивать стабильную прибыль бизнеса.

Учет НДС в калькуляции при традиционном способе

Указание НДС в калькуляции блюд зависит от способа расчета продажной цены. При производственном методе в калькуляционную карту заносят себестоимость ингредиентов без НДС. Впоследствии к стоимости сырьевого набора прибавляют наценку, а на полученную сумму накидывают ещё и 20% НДС.

При учете по торговому методу в калькуляционную карту сразу вносят реализационную цену ингредиентов, в том числе 20% НДС. Итоговая сумма будет равна той, которую необходимо указывать непосредственно в меню.

Полученные расчеты подписываются их исполнителем, шеф-поваром и руководителем заведения общепита. Если речь идет о самозанятом предпринимателе, то он может поставить эти подписи сам.

Рыночный способ расчета продажных цен

Традиционный способ расчета продажных цен в заведениях общепита не всегда удобен. Если ресторан активно использует маркетинговые инструменты, то стоимость многих блюд будет слабо зависеть от их себестоимости. Например, товары-локомотивы, ради которых человек приходит в заведение, должны иметь минимальную наценку. А на сопутствующих блюдах можно накручивать в разы больше. Примерами таких дублей могут быть пиво и снеки, пицца и молочные коктейли.

За презентацию и эксклюзивность блюда можно делать дополнительную наценку

Кроме того, на цену отдельных блюд могут влиять рыночные факторы:

- стоимость подобных товаров у конкурентов;

- платежеспособность целевой группы покупателей;

- высокая стоимость аренды помещения;

- необходимость окупить вложения в эксклюзивный интерьер и прочие.

В подобных ситуациях расчет продажных цен основывается на анализе рынка, предпочтениях посетителей, планируемом спросе и прочих факторах, не связанных напрямую с себестоимостью блюд.

Рыночный способ определения стоимости продукции требует постоянной корректировки. В регулярной переоценке рентабельности блюд поможет программа складского учета ЕКАМ. Предприниматели могут установить её и бесплатно опробовать на протяжении 2 недель. Приложение позволяет анализировать продажи, определять рентабельность направлений меню и отдельных блюд, отслеживать востребованность тех или иных позиций.

С программой складского учета ЕКАМ руководитель кафе, столовой или ресторана может легко оптимизировать меню, наполнив его наиболее востребованными и прибыльными блюдами. Поэтому автоматизация торговли является неотъемлемым условием для использования рыночного способа расчета продажной цены блюд.

Комбинированный способ расчета продажных цен

В чистом виде рыночный и традиционный методы расчета продажных цен используются в розничном бизнесе редко. Обычно их комбинируют в три этапа:

- Заполняется калькуляционная карточка для определения себестоимости одной порции блюда.

- С учетом рыночных и маркетинговых факторов в карточке указывается расчётная стоимость блюда.

- Исходя из продажной цены и себестоимости, высчитывается наценка, которая указывается в соответствующей графе.

Причиной популярности комбинированного способа расчета продажной цены являются требования контролирующих органов вести калькуляционные карточки. В результате предприниматели вынуждены оформлять эти документы, даже если в них нет потребности.