Тема: Основной и оборотный капитал

Основной капитал и его роль в производстве

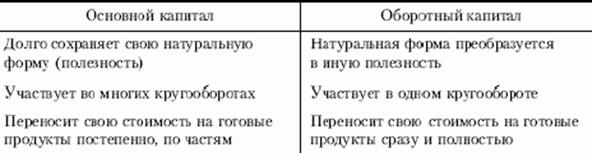

Основной капитал организации - это средства производства значительной стоимости, которые многократно участвуют в процессе производства, не теряя вещественную форму за один производственный цикл и перенося свою стоимость на готовую продукцию по частям.

Состав основных средств:

- Земля

- Здания

- Сооружения

- Передаточные устройства

- Машины и оборудование:

1) силовые машины и оборудование для выработки и преобразования энергии (генераторы, двигатели);

2) рабочие машины и оборудование для воздействия на предмет труда (станки, прессы, молоты);

3) измерительные, регулирующие приборы и устройства, лабораторное оборудование;

4) вычислительная техника;

5) прочие машины и оборудование.

- Транспортные средства

- Инструменты и приспособления к машинам (зажимы, тиски).

- Производственный инвентарь

1) для производственных операций (рабочие столы, верстаки);

2) для хранения жидких и сыпучих материалов.

- Хозяйственный инвентарь.

Доля каждой из групп в их общей стоимости образует структуру основного капитала. Структура основного капитала не одинакова для предприятий различных отраслей.

Стоимость основного капитала

Основные фонды имеют 3 основные вида стоимости:

1) Первоначальная стоимость формируется при поступлении основного средства в организацию из цены покупки или создания основного средства, затрат по доставке, монтажу и установке и прочих расходов по доведению до состояния пригодного к эксплуатации. Это инвентарная стоимость основного средства.

2) Восстановительная стоимость – затраты на воспроизводство основных фондов при современных уровнях развития техники, технологии и ценах. Определяется при переоценке, проводимой либо по коэффициентам, установленным Правительством, либо по рыночным ценам, подтвержденным документально.

3) Остаточная стоимость –первоначальная или восстановительная стоимость за вычетом начисленного износа. Показывает сколько стоимости основного средства остается перенести на стоимость готовой продукции до конца службы основного средства по техническому паспорту. По остаточной стоимости основные средства отражаются в балансе.

В процессе производства основной капитал постепенно утрачивает первоначальные свойства, т.е. изнашивается. Начисление износа свыше 100% стоимости основных средств не производится.

Износ основного капитала

Особую заботу предприниматели проявляют о возмещении стоимости основного капитала, который требует постоянного возобновления. К основному капиталу относятся здания, машины, сооружения. Служат они длительный период, изнашиваются постепенно, являются достаточно дорогостоящими.

Износ основного капитала бывает двояким:

1) физическим

2) стоимостным (моральным).

Физический износ основного капитала означает утрату средствами труда своей полезности, в результате чего они становятся материально непригодными для дальнейшего использования. Этот износ происходит в двух случаях:

а) в процессе производительного применения (поломка машин, разрушение фабричного здания от вибраций и т. п.);

б) если оборудование бездействует и утрачивает свои качества (разрушается под воздействием жары, холода, воды и пр.).

Моральный износ – уменьшение стоимости основных фондов независимо от физического состояния вследствие технического прогресса. Различают два вида морального износа.

- удешевление вследствие воспроизводства основных фондов, когда аналогичное оборудование становится дешевле произвести.

- выделение более экономичной производительности оборудования, когда появляются более эффективные основные средства.

Для устранения и предотвращения морального износа проводится реконструкция, модернизация.

Износ основных средств возмещается путем амортизационных отчислений, представленных в виде денег. Они направляются на строительство, изготовление и ремонт новых основных средств.

Для замены устаревшего, пришедшего в негодность основного капитала предназначен амортизационный фонд.

Амортизация - процесс постепенного переноса стоимости основного средства на стоимость готовой продукции.

Амортизационные отчисления включаются в себестоимость продукции, то есть сумма отчислений определяется издержками производства данной продукции и входит в цену.

Средства на простое воспроизводство основного капитала накапливаются в амортизационном фонде. В конечном счете в фонде амортизации сосредоточивается такая сумма денег, за счет которой закупаются новые аналогичные машины и оборудование, а также проводится капитальный ремонт средств труда (работы по восстановлению технических качеств оборудования и его производительности).

Оборотный капитал

Оборотный капитал представляет собой предметы труда и орудия труда, учитываемые в составе малоценных и быстроизнашивающихся предметов. В отличие от основного оборотный капитал переносит свою стоимость на продукт и возвращается в денежной форме в течение одного кругооборота. Их обычно делят на товарно-материальные ценности и денежные средства. К ним относятся: запасы (активы) сырьё, материалы, топливо, энергия, полуфабрикаты, запчасти, готовая продукция и товары, заработная плата.

К оборотному капиталу относят заработную плату, поскольку деньги, затраченные на оплату труда, возвращаются за один кругооборот так же, как и стоимость предметов труда. Отсюда вытекает заинтересованность бизнесмена в ускорении движения оборотного капитала: чем быстрее возвращаются деньги, израсходованные, в частности, на заработную плату, тем шире возможность за тот же год нанять больше работников. Это в конечном счете увеличит размер прибыли.

Капитал фирмы - постоянно приносит прибыль, если он воссоздает условия производства новой стоимости. Это означает, что капитал совершает своеобразное круговое движение. Путь такого движения – кругооборот капитала.

КРУГООБОРОТ КАПИТАЛА — движение денежных средств в процессе производства и обращения, в ходе которого они совершают полный оборот, проходят весь цикл.

Кругооборот капитала - это один цикл его движения, который завершается возвращением капитала в его исходную денежную форму.

Всеобщая формула капитала: Д-Т-Д (деньги – товар – деньги)

Движение капитала не может ограничиться одним кругооборотом, оно постоянно возобновляется. Непрерывно происходящие кругообороты капитала образуют его оборот.

Оборот капитала - непрерывно повторяющийся кругооборот капитала от момента авансирования капитала до момента его возвращения капиталисту в той же форме.

Вывод:

Производительный капитал делится на основной и оборотный

Эти части капитальной стоимости проходят весь оборот и возвращаются к бизнесмену в денежной форме в совершенно разные сроки.