ЭКОНОМИЧЕСКАЯ ЧАСТЬ

1.Расчет нормы детали.

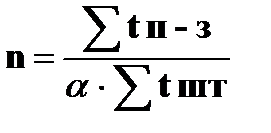

Рассчитаем размер партии деталей, поставляемых из механического цеха в сборочный.

(ед.), где

(ед.), где

подготовительно - заключительное время на изготовление детали (мин),

подготовительно - заключительное время на изготовление детали (мин),

штучное время на изготовление детали (мин),

штучное время на изготовление детали (мин),

- коэффициент, учитывающий простое оборудование при наладке, (по данным предприятия = 0,06)

- коэффициент, учитывающий простое оборудование при наладке, (по данным предприятия = 0,06)

Принято n = 7

2.Расчет производственной мощности участка

Годовая трудоемкость программы должна соответствовать нормативной мощности участка.

Под производственной мощностью участка понимается максимально возможный выпуск продукции определенного качества при заданных номенклатуре и ассортименте, который можно произвести в единицу рабочего времени (год, квартал, месяц, сутки) при условии эффективного использования оборудования и площадей.

К расчету производственной мощности берется все оборудование, независимо от его состояния (все наличное оборудование, числящееся на балансе предприятия, установленное и неустановленное). Исходными данными для расчета производственной мощности служат число установленного оборудования, номинальный (режимный) фонд времени работы оборудования и нормативный коэффициент загрузки.

(ед.), где

(ед.), где

М - нормативная мощность участка, (ед.)

Тн - номинальный фонд работы оборудования, принимаемый по производственному календарю, ежегодно утверждаемому Министерством

труда РФ, (ч)

N – нормативное количество оборудования, которое зависит от типа производства, модели оборудования, способа выполнения работ, (ед.).Колеблется от 20 до 30 единиц.

Принимаем N = 25 единиц.

Кз – нормативный коэффициент загрузки оборудования применяется при проектировании новых производств (для серийного производства 0,87—0,92)

Принято Кз = 0,9

Для того чтобы рассчитать производственную мощность участка нам необходимо определить номинальный фонд работы оборудования:

Тн = (Тк - Твых)∙tсм∙nсм - tсокр (ч.), где

Согласно производственного календаря 2007 года:

Тк – количество дней в году по календарю, (дн.)

Тк = 365

Твых – количество выходных и праздничных дней в году, исходя из режима работы предприятия, (дн.)

Твых = 116

tсм – продолжительность смены, (ч.)

tсм = 8

nсм – количество смен в сутки, (ед.)

nсм = 2

tсокр – сокращения работы предприятия в предпраздничные дни, (ч)

tсокр = 6

Тн = (365 - 116) ∙ 8 ∙ 2 – 6 = 3978 ч

М = 3978 · 25 · 0,9 = 89505 ед

3.Расчет приведенной программы

Помимо представленной конструкции в производстве имеется множество других технологических процессов. Рассчитаем приведенную программу, учитывающую все многообразие работ.

Qприв =  ∙ Q год (ед.), где

∙ Q год (ед.), где

Qприв – приведенная программа, (ед.)

- годовая трудоемкость детали (ч.)

- годовая трудоемкость детали (ч.)

Qгод – программа годового выпуска изделия

Для того, чтобы определить годовой приведенный выпуск, нам

необходимо знать годовую трудоемкость детали:

(ч), где

(ч), где

Qгод – программа годового выпуска изделия

Qгод = 1000

(ч)

(ч)

Qприв = ∙ Q год (ед.),

Qприв =  ед

ед

Исходя из расчетных данных, приведенная программа составляет 17393 единиц, с учетом технологически допустимого брака. Это обеспечивает существование подразделения как административной единицы.

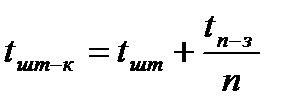

4.Расчет штучно- калькуляционного времени

Для изучения технологии, получения- сдачи работы, инструмента, наладки оборудования дается подготовительно- заключительное время, которое необходимо учесть при расчете себестоимости конструкции.

(мин.)

(мин.)

Для операции 010

(мин.)

(мин.)

Для операции 013

(мин.)

(мин.)

Для операции 015

(мин.)

(мин.)

Для операции 025

(мин.)

(мин.)

Для операции 030

(мин.)

(мин.)

результаты заносим в таблицу

Расчет необходимого количества основного технологического оборудования

Характер и состав технологического оборудования зависят от типа производства и других особых условий.

При дальнейшем проектировании участка рассчитывается количество оборудования по каждому типу, размеру и модели на основе трудоемкости детали.

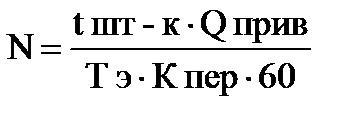

5.Расчет необходимого оборудования

(ед.), где

(ед.), где

Тэ – эффективный фонд работы оборудования, (ч)

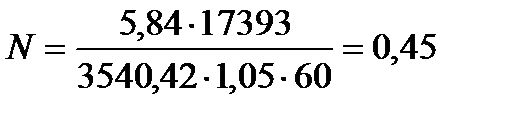

К пер.- коэффициент перевыполнения плана. Принимаем = 1,05

Тэ = Т н ∙ (1 – Кпотерь) (ч), где

К потерь – коэффициент потерь, учитывающий простое оборудование в ремонте, монтаже, на профилактике, по данным предприятия К потерь = 0,11

Тэ = 3978 · (1- 0,11) = 3540,42 ч

(операция 010)  принято N = 1

принято N = 1

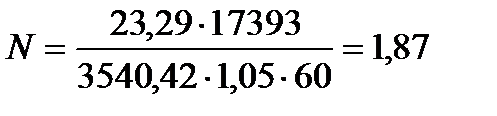

(операция 013)  принято N = 2

принято N = 2

(операция 015)  принято N = 2

принято N = 2

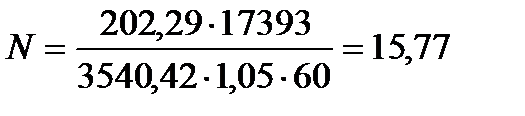

(операция 025)  принято N = 16

принято N = 16

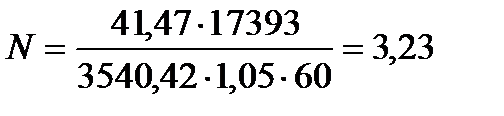

(операция 030)  принято N = 4

принято N = 4

полученные результаты сводим в таблицу 19

Средний коэффициент загрузки оборудования

(доли ед.)

(доли ед.)

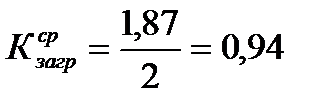

(операция 010)

(операция 013)

(операция 015)

(операция 025)

(операция 030)

результаты заносим в таблицу

График загрузки оборудования

6.Расчет амортизационных отчислений

В процессе работы оборудование изнашивается физически и морально.

Для покрытия затрат на обновление оборудования предприятие производит амортизационные отчисления, т. е. денежное возмещение износа основных производственных фондов путем включения части их стоимости в затраты на выпуск продукции. Амортизационные отчисления служат частью постоянных издержек производства и соответствуют степени износа оборудования. Величина амортизации рассчитывается по формуле:

(руб.), где

(руб.), где

Пс - первоначальная стоимость оборудования (руб.),

Н а – норма амортизации (%),

Для всех станков принято Н а = 12 %

Для HAAS SL30:

(операция 010)  (руб.)

(руб.)

(операция 013)  (руб.)

(руб.)

(операция 015)  (руб.)

(руб.)

Для 5140:

(операция 025)  (руб.)

(руб.)

Для ИР500ПМФ4:

(операция 030)  (руб.)

(руб.)

результаты заносим в таблицу

Амортизация включается в стоимость изделия по статье «накладные расходы». Правильная эксплуатация, эффективная загрузка оборудования влияют на количество, качество и себестоимость продукции.

Основное технологическое оборудование

| Модель оборудования | Количество, ед. | К загр. | t шт. к., мин | Габариты, м/м | Первоначальная стоимость, тыс. руб. | Норма амортиза- ции % | Амортизация, тыс. руб. | |

| одного | всех | |||||||

| HAAS SL30 HAAS SL30 HAAS SL30 ИР500ПМФ4 | 0,45 0,94 0,94 0,99 0,81 | 5,84 23,29 23,29 202,29 41,47 | 3,8х1,96 3,8х1,96 3,8х1,96 1,750x1,050 4,450х4,625 | |||||

| Итого: | 296,18 |

Численность работающих

Все работники предприятия в зависимости от степени участия их в производственной деятельности делятся на промышленно-производственный и непромышленный персонал.

К промышленно-производственному персоналу относятся работники, занятые непосредственно в производственной деятельности и обслуживании производства: работники основных и вспомогательных цехов, аппарата заводоуправления, лабораторий,

учебно - исследовательских и опытно-конструкторских отделов, вычислительных центров и т.д.

Непроизводственный персонал — работники, обслуживающие непромышленные хозяйства и организации предприятия. К ним относятся работники жилищно-коммунального хозяйства, детских и медицинских учреждений, профилакториев и т. п.

Промышленно-производственный персонал подразделяют на следующие категории рабочей силы:

1) рабочие — это работники, непосредственно участвующие в

производстве продукции, а также ремонте и уходе за оборудованием, перемещением предметов труда и готовой продукции. Кроме того, в эту группу входит младший обслуживающий персонал (МОП) и охрана организации;

2) МОП — это работники, осуществляющие функции по уходу за служебными помещениями, обслуживанию рабочих и специалистов;

3) Служащие — это работники, осуществляющие подготовку и

оформление документов, учет и контроль, хозяйственное обслуживание (например, делопроизводители, секретари, агенты и пр.);

4) специалисты — это работники, занятые инженерно-техническими, экономическими, бухгалтерскими, юридическими и другими видами деятельности;

5) Руководители — это работники, занятые на руководящих

должностях разного уровня. Руководители распределяются по струк-

турам и звеньям управления. По структурам управления руководители подразделяются на линейных и функциональных. По звеньям управления — на руководителей высшего, среднего и низового звена.

7.Расчет численности производственных рабочих

(чел.), где

(чел.), где

Тэраб – эффективный фонд времени работы одного работающего, учитывает потери времени (все виды отпусков, временная нетрудоспособность).

,

,

Примем коэффициент потерь = 0,16

Номинальный фонд времени работы одного работающего = 1996 ч.

час

час

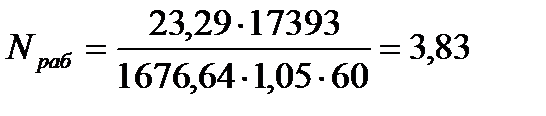

(операция 010)  (чел.) принято 1 чел.

(чел.) принято 1 чел.

(операция 013)  (чел.) принято 4 чел.

(чел.) принято 4 чел.

(операция 015)  (чел.) принято 4 чел.

(чел.) принято 4 чел.

(операция 025)  (чел.) принято 34 чел.

(чел.) принято 34 чел.

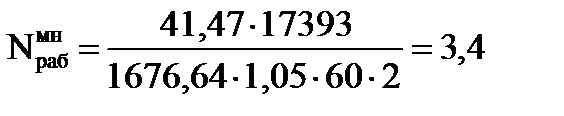

(операция 030)  (чел.) принято 7 чел.

(чел.) принято 7 чел.

Организация многостаночного обслуживания

Повысить эффективность использования оборудования можно за счет применения передовых форм организации труда: совмещения профессий, бригадного подряда, многостаночного обслуживания.

На проектируемом участке многостаночное обслуживание возможно на операциях: зубодолбежная, сверлильно – фрезерно – расточная, где основное время больше вспомогательного и времени, затрачиваемого рабочим при переходе от одного станка к другому.

Многостаночное обслуживание возможно как для однотипного, так и для разнотипных станков.

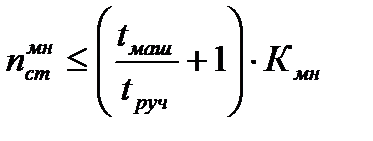

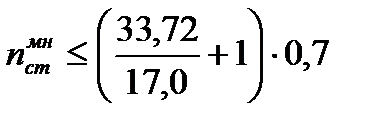

Определим количество станков, обслуживаемых одним рабочим:

(ед.), где

(ед.), где

количество станков, обслуживаемых одним рабочим (ед.)

количество станков, обслуживаемых одним рабочим (ед.)

К мн – коэффициент, учитывающий занятость рабочего при многостаночном обслуживании, по данным предприятия = 0,7

Для операции 025

Необходимо определить количество рабочих при многостаночном обслуживании:

, принято

, принято

Для операции 030:

, принято

, принято

Численность основных рабочих

| Профессия | Разряд | Станки | Количество рабочих, чел. | |||

| Расчитано | Принято | 1 смена | 2 смена | |||

| 1. оператор (010) | 0,96 | - | ||||

| 2. оператор (013) | 3,83 | |||||

| 3. оператор (015) | 3,83 | |||||

| 4. оператор (025) | 6,66 | |||||

| 5. оператор (030) | 3,4 | |||||

| Итого: |

По операции 010 предполагается подготовка деталей для второй смены в течении первой смены.

Средний разряд работ:

Разрядср =  =

=

Тарифные коэффициенты

| Разряды | I | II | III | IV | V | VI |

| Тарифные коэффициенты | 1,0 | 1.3 | 1,69 | 1,9 | 2,16 | 2.44 |

Средний тарифный коэффициент выполняемых работ

К тарср =

К тарср =  = 2,15

= 2,15

4.3.3 Расчет численности вспомогательных рабочих

Результаты работы участка в значительной мере зависят от профессионально - квалификационного состава вспомогательных рабочих. Численность наладчиков определяется по нормам обслуживания станков и зависит от сложности наладки оборудования, количества применяемого инструмента и т.п. При выполнении ряда работ рабочие сами настраивают оборудование.

Необходимое количество контролеров зависит от точности изготовления детали, числа контролируемых параметров, условий измерений и т.п.

В механическом цехе обычно несколько производственных участков и такие вспомогательные рабочие как - электрики, слесари ремонтники, транспортные рабочие обслуживают цех в целом.

Принимаем 25% от общего числа основных рабочих.

Численность вспомогательных рабочих

| Профессия, специальность | Количество человек | По разрядам | |||

| 1.Наладчик | 1,5 | 1,5 | |||

| 2. Контролер | |||||

| 3. Распределительный работник | 0,5 | 0,5 | |||

| 4. Транспортный работник | 0,5 | 0,5 | |||

| 5. Слесарь- ремонтник | 0,5 | 0,5 | |||

| 6. Электрик | 0,5 | 0,5 | |||

| 7. Работник по уборке помещений | 0,5 | 0,5 | |||

| Итого: | 0,5 | 2,5 |

Определим средний разряд вспомогательных работ.

Разрядср =

Определим средний тарифный коэффициент выполняемых работ.

К тарср =

4.3.4 Расчет численности инженерно-технических работников

Численность ИТР зависит от типа производства, характеристик выпускаемой продукции, применяемых технологических процессов.

Численность ИТР

| Подразделение | Должность | Количество человек | Месячный оклад, рублей | |

| Одного | Всех | |||

| 1. Производство | Мастер | |||

| 2. Производственно- диспетчерское бюро | Планировщик Диспетчер | 0,5 0,5 | ||

| 3.БТК | Контр. мастер | |||

| 4. БТЗ | Нормировщик | |||

| 5. Тех. бюро | Технолог Программист | 0,5 0,5 | ||

| Итого: |

Расчет численности служащих

Численность служащих

| Должность | Количество человек | Оклад, рублей | |

| Одного | Всех | ||

| 1. Кладовщик | 0,5 | ||

| 2. Табельщик | 0,2 | ||

| 3. Бухгалтер | 0,3 | ||

| Итого: |

Все остальные категории работающих: начальник цеха, заместители, экономист, инженер по технике безопасности, гардеробщик, водители и т.д. учитываются, укрупнено по статье «накладные расходы».

Результаты деятельности предприятия, цеха участка зависят не только от квалификации, но и от их желания и умения работать.

4.4 Плановый фонд оплаты труда

Фонд оплаты труда представляет собой общую сумму затрат на оплату труда работников и выплат социального характера.

В состав фонда заработной платы включаются начисленные предприятием, учреждением, организацией суммы оплаты труда в денежной и натуральной форме за отработанное и неотработанное время, стимулирующие доплаты и надбавки, компенсационные выплаты, связанные с режимом работы и условиями труда, премии и единовременные выплаты поощрительного характера, а также выплаты на питание, жилье, топливо, носящие регулярный характер.

Включению в фонд заработной платы подлежат:

• оплата за отработанное время;

• оплата за неотработанное время (ежегодные, дополнительные, учебные отпуска и т.п.);

• единовременные поощрительные выплаты (премии, вознаграждения по итогам работы, материальная помощь и т.п.);

• выплаты на питание, жилье, топливо;

• выплаты социального характера (оплата путевок, стоимости проезда, страховые платежи, надбавки к пенсиям работающих, единовременные пособия уходящим на пенсию и т.д.).

Фонд оплаты труда планируется и определяется отдельно по тем же группам и категориям, по которым определяется численность работающих. Порядок расчета фонда оплаты труда по категориям фонда следующий:

1. Определяется прямой (тарифный) фонд заработной платы.

2. Определяются выплаты, доплаты до часового, дневного и месячного фонда и премии в соответствии с системой оплаты труда.

3. Сумма прямого (тарифного) фонда зарплаты, доплат,

выплат и премий характеризует основную зарплату (основной фонд оплаты труда).

4. Сумма основной зарплаты и дополнительной зарплаты

характеризует общий фонд оплаты труда.

Прямой (тарифный) фонд оплаты труда рассчитывается отдельно для сдельщиков и повременщиков.

Расчет фонда зарплаты завершается определением средней зарплаты по предприятию (фирме).

4.4.1 Основной фонд оплаты труда

Основной фонд оплаты труда – оплата непосредственного труда, плата за создание материальных и духовных ценностей.

Определяем основной фонд оплаты труда для основных и вспомогательных рабочих.

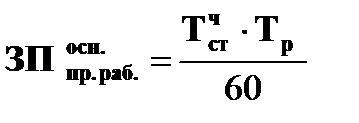

ФОТосн = Тст I ч ∙ Ктарср ∙ Тэраб ∙ Nраб (руб.), где

ФОТосн – основной фонд оплаты труда (руб.),

Тст I ч – часовая тарифная ставка первого разряда (для основных рабочих – 14,71 руб., для вспомогательных – 16,32 руб.)

фонд оплаты труда для основных рабочих:

ФОТосн = 14,71 ∙ 2,15 ∙ 1676,64 ∙ 20 = 1060525,1 = 1061 тыс. руб.

фонд оплаты труда для вспомогательных рабочих:

ФОТосн = 16,32 ∙ 1,93 ∙ 1676,64 ∙ 5 = 264050,68 = 264 тыс. руб.

Определим основной фонд оплаты труда для инженерно-технических работников и служащих:

ФОТосн = 12 ∙ ∑Оклмес (руб.), где

12 – количество месяцев в году

∑Оклмес – месячный оклад всех работников (руб.)

фонд оплаты труда для ИТР:

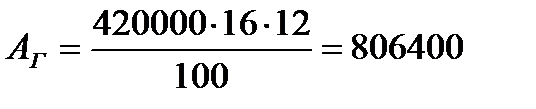

ФОТосн = 12 ∙ 42200 = 506400 = 506,4 тыс. руб.

фонд оплаты труда для служащих:

ФОТосн = 12 ∙ 6350 = 76200 = 76,2 тыс. руб.

4.4.2 Дополнительный фонд оплаты труда

Дополнительный фонд оплаты труда состоит из доплат, премий и надбавки по районному коэффициенту (уральские). Доплаты начисляют за работу во вредных условиях труда, в ночное время, за сверхурочную работу, за работу в праздники и т.д. Доплаты рассчитываются пропорционально основному фонду оплаты труда.

Премию начисляют в соответствии с премиальным положением предприятия пропорционально основному фонду оплаты труда.

Уральские выплачивают за работу в неблагоприятных природно-климатических условиях.

Нрк = (ФОТосн + Д + П) ∙ Кур (руб.), где

Нрк – Надбавка по районному коэффициенту (руб.),

Д – Сумма доплат (руб.),

П – Премия за выполнение производственных результатов (руб.)

Кур – Уральский коэффициент (15%)

4.4.3 Отчисления на социальные нужды

Единый социальный налог (ЕСН) включается в себестоимость (цену) продукции и сразу же после реализации продукции из выручки перечисляется в соответствующие фонды:

· Социального страхования – 3 %;

· Пенсионный – 20 %;

· Медицинского страхования – 3 %.

Всего ЕСН составляет 26%.

ЕСН = (ФОТосн + ФОТдоп) ∙ Кесн (руб.), где

ЕСН – единый социальный налог (руб.),

ФОТдоп – дополнительный фонд оплаты труда (руб.),

Кесн – процентная ставка ЕСН (%).

Оплата труда не только стимулирует работающих, но и является частью себестоимости продукции.

Сводная ведомость планового фонда оплаты труда (тыс.руб.)

| Состав ФОТ | Рабочие | ИТР | Служащие | Всего | |

| Основные | Вспомогательные | ||||

| Основной ФОТ | 506,4 | 76,2 | 1907,6 | ||

| Доплаты, % | |||||

| Сумма доплат | 212,2 | 39,6 | 10,13 | 0,76 | 262,69 |

| Премия, % | |||||

| Сумма премий | 424,4 | 79,2 | 151,92 | 19,05 | 674,57 |

| Итого: | 1697,6 | 382,8 | 668,45 | 96,01 | 2844,86 |

| Уральские 15% | 254,64 | 57,42 | 100,27 | 14,4 | 426,73 |

| Плановый ФОТ | 1952,24 | 440,22 | 768,72 | 110,41 | 3271,59 |

| Количество работников | |||||

| Среднегодо- вая зарплата одного работающего, руб. | 97,61 | 88,04 | 153,74 | 110,41 | 105,54 |

| Среднеме- сечная зарплата одного работающего, руб. | 8,13 | 7,3 | 12,81 | 9,2 | 8,8 |

| ЕСН | 507,58 | 114,46 | 199,87 | 28,71 | 850,62 |

4.5 Потребность и стоимость материала

При изготовлении конструкции УД 04з. «Обойма» применяется поковка из стали 40Х. Масса заготовки 22,5 кг, стоимость одного кг материала 8,74 руб., стоимость заготовки 196,65 руб., транспортно-заготовительные расходы примем укрупнено в размере 10 % от стоимости материала. Масса готовой детали 13,5 кг., отходы материала 9 кг. стоимость

за один кг отходов 2,62 руб. Считаем, что реализуется только 80 % отходов, т.е. 7,2 кг по цене 2,62 руб.

Ведомость потребности и стоимости материалов

| Материалы | Потребность | Стоимость | ||

| Деталь, кг | Программа, тонн | Деталь, руб. | Программа тыс. руб. | |

| Сталь 40Х | 13,5 | 234,81 | ||

| Транспортные расходы | 11,8 | 205,3 | ||

| Итого: | 129,8 | 2258,3 | ||

| Отходы | 78,66 | 1368,2 | ||

| Стоимость материала в себестоимости продукции | 208,46 |

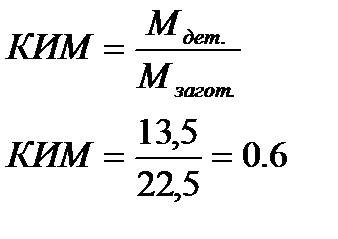

Коэффициент использования материала:

При разработке технологического процесса необходимо стремиться к тому, чтобы форма и размеры исходной заготовки были близки к форме и размерам готовой детали, что уменьшает трудоемкость механической обработки, сокращает расход материала, режущего инструмента, электроэнергии и т. д., а в целом снижает себестоимость.

4.6 Калькуляция работ

Себестоимость – важнейший экономический показатель деятельности предприятия.

Себестоимость продукции – это совокупность затрат предприятия на производство и реализацию продукции. В себестоимости продукции находят отражение все произведенные организацией затраты живого и овеществленного труда в виде расходов сырьевых, материальных, топливно-энергетических ресурсов, амортизации основных фондов, оплаты труда. Себестоимость включает прямые материальные и трудовые затраты, а также накладные расходы на управление и обслуживание производства. Себестоимость является синтетическим понятием, которое в стоимостной форме обобщает

суммарные затраты предприятия на потребленные средства производства, заработную плату и оплату услуг сторонним организациям по изготовлению, транспортировке и реализации продукции.

В основе калькуляции лежит классификация затрат по статьям расходов.

Калькуляция представляет собой определение размера затрат в денежном выражении, приходящихся на единицу продукции.

Калькулирование – это система расчетов, с помощью которой определяется себестоимость готовой продукции.

S = Змат – Отх + ЗПпр.раб.осн + ЗПпр.рабдоп + ЕСН + РСЭО + ОПР (руб.),

где S – себестоимость продукции (руб.)

Змат – стоимость материалов (руб.)

Отх – стоимость реализации отходов (руб.)

ЗПпр.раб.осн – основная заработная плата производственных рабочих (руб.)

ЗПпр.рабдоп – дополнительная заработная плата производственных рабочих (руб.)

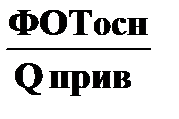

Определим основную заработную плату производственных рабочих:

ЗПпр.раб.осн =  (руб.)

(руб.)

ЗПпр.раб.осн =  руб.

руб.

Определим дополнительную заработную плату производственных рабочих:

ЗПпр.рабдоп =  (руб.),

(руб.),

ЗПпр.рабдоп =  руб.

руб.

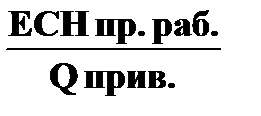

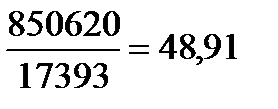

Определим единый социальный налог для производственных рабочих:

ЕСН =  (руб.),

(руб.),

ЕСН =  руб.

руб.

Накладные расходы обычно считаются укрупнено, по данным предприятия составляют 450 %, в том числе расходы на содержание и эксплуатацию оборудования 380 %, общепроизводственные расходы 70 %. Эти расходы рассчитываются пропорционально прямой зарплате производственных рабочих.

Расходы на содержание и эксплуатацию оборудования (РСЭО) - это:

· затраты на пар, газ, воду, топливо и т.д.;

· амортизация оборудования;

· затраты на оснастку;

· содержание вспомогательных рабочих;

· прочие расходы.

Определим расходы на содержание и эксплуатацию оборудования:

РСЭО = ЗПпр.раб.осн ∙ КРСЭО (руб.)

РСЭО = 109,68 ∙ 380/100 = 416,79 руб.

Общепроизводственные расходы (ОПР) – это:

· содержание и амортизация здания;

· содержание администрации;

· затраты на охрану труда и технику безопасности;

· прочие расходы.

Определим общепроизводственные расходы:

ОПР = ЗПпр.раб.осн ∙ КОПР (руб.)

ОПР = 109,68 ∙ 70/100 = 76,78 руб.

Плановая калькуляция себестоимости продукции

| Статьи калькуляции | Сумма, руб. | % к итогу |

| Прямые затраты: | ||

| - стоимость материала | 208,46 | |

| - стоимость реализации отходов | 18,86 | |

| Стоимость материала в себестоимости продукции | 189,6 | 20,61 |

| - основная заработная плата производственных рабочих | 109,68 | 11,92 |

| - дополнительная заработная плата производственных рабочих | 78,43 | 8,52 |

| - ЕСН | 48,91 | 5,32 |

| Косвенные затраты: | ||

| - РСЭО | 416,79 | 45,29 |

| - ОПР | 76,78 | 8,34 |

| Цеховая себестоимость | 920,19 |

Цеховая себестоимость конструкции входит в полную себестоимость (цену) готового изделия.

4.7 Расчет сравнительной экономической эффективности вариантов

технологического процесса

Технологическая себестоимость – та часть себестоимости, которая зависит от выбранного варианта технологического процесса. Одну и ту же деталь можно обработать разными способами, при этом все механические характеристики будут одинаковыми, разной будет только себестоимость детали, продукции.

В проектируемом технологическом процессе предлагается:

1. Уменьшить размер (вес) заготовки;

2. Заменить часть ручных операций операцией на станке с ЧПУ;

3. Уменьшить количество ручной работы за счет использования автоматизированного приспособления и замены универсального станка станком с ЧПУ.

В заводских условиях деталь «Корпус» получается из штампованной заготовки.

Цзагзавод = Ц1 кг ∙ М заг = 8,74 ∙ 67,7 = 591,7 руб.

Цзагпроект = Ц1 кг ∙ М заг = 8,74 ∙ 22,5 = 196,65 руб.

Годовая экономия составит:

Э = (Цзагзавод - Цзагпроект) ∙ Q прив.

Э = (591,7 - 196,65) ∙ 17393 = 6888497,65 руб.

В проектируемом технологическом процессе предлагается ряд операций выполняющихся на отдельном оборудовании перевести на станок с ЧПУ

ИР 500 ПМФ4.

Приспособление, применяемое в заводском технологическом процессе, предлагается усовершенствовать - сконструировать специальное приспособление с пневматическим приводом, добавив количество выполняемых на нем работ по изготовлению детали.

Исходные данные для расчета экономической эффективности

| Показатели | Заводской вариант | Проектируемый вариант |

| Трудоемкость, мин | 553,92 | 421,86 |

| Стоимость часа, руб. | 25,09 | 22,1 |

| Машинное время, мин | 473,7 | 292,76 |

| Стоимость машино-часа, руб. | 126,88 | 95,43 |

| Капитальные затраты: стоимость оборудования | 24 200 000 | 22 187 000 |

| стоимость приспособления | ||

| Количество оборудования | ||

| Нормативный коэффициент срока окупаемости оборудования. | 0,15 | 0,15 |

| Нормативный коэффициент срока окупаемости приспособлений | 0,35 | 0,35 |

| Годовой выпуск, шт. |

Рассчитаем технологическую себестоимость:

S техн = (ЗПпр. раб.осн + РСЭО) ∙ Q прив +Зприспособл

Рассчитаем основную заработную плату производственных рабочих, как для заводского варианта, так и для проектируемого:

(руб.)

(руб.)

Проект:

руб.

руб.

Завод:

руб.

руб.

Рассчитаем расходы на содержание и эксплуатацию оборудования (РСЭО), как для заводского варианта, так и для проектируемого:

Проект:

руб.

руб.

Завод:

руб.

руб.

Рассчитаем затраты на приспособления, как для заводского варианта, так и для проектируемого:

Зприспособл.= Ст приспособл. ∙ Ен, где

Ен - нормативный коэффициент срока окупаемости приспособления

Проект:

Зприспособл.= 5000 ∙ 0,35 = 1750 руб.

Завод:

Зприспособл.= 2000 ∙ 0,35 = 700 руб.

Проект:

S техн = (11,64 + 465,63) ∙ 17393 + 1750 = 8303 тыс. руб.

Заводской:

S техн = (11,74 + 1001,72) ∙ 17393 + 700 = 17628 тыс. руб.

Рассчитаем капитальные затраты на приспособления и на оборудование, как для заводского варианта, так и для проектируемого:

Коборудзавод = Стстанка ∙ n cт = 8 ∙ 1500 + 16 ∙ 400 + 4 ∙ 1000 + 6 ∙ 300 =

= 24200 тыс. руб.

Коборудпроект = Стстанка ∙ n cт = 5 ∙ 2737 + 16 ∙ 420 + 4 ∙ 1814 =

= 27661 тыс. руб.

Кприспособлзавод = Стприспособл ∙ n приспособл = 2000 ∙ 6 = 12 тыс.руб.

Кприспособлпроект = Стприспособл ∙ n приспособл = 5000 ∙ 4 = 20 тыс. руб.

Рассчитаем приведенные затраты на приспособления и на оборудование, как для заводского варианта, так и для проектируемого:

Зприв = S техн + Е н ∙ К

Для оборудования

Проект:

Зприв = 8303 + 0,15 ∙ 27661 = 12452,15 тыс. руб.

Заводской:

Зприв = 17628 + 0,15 ∙ 24200 = 21258 тыс. руб.

Для приспособления

Проект:

Зприв = 8303 + 0,35 ∙ 20 = 8310 тыс. руб.

Заводской:

Зприв = 17628 + 0,35 ∙ 12 = 17632 тыс. руб.

Определим экономический эффект от проектируемого варианта технологического процесса на приспособления и на оборудование, а также общий экономический эффект:

Э = Зприв завод - Зпривпроект

Оборудование:

Э = 21258 - 12452 = 8806 тыс.руб.

Приспособление:

Э = 17632 - 8310 = 9322 тыс.руб.

Эобщий = Эоборуд + Э