Модуль 2. Организация хозяйственной деятельности

Тема «Экономика и организация хозяйственной деятельности»

1..Определить наиболее выгодный вариант производства продукции предприятием при условии стабильного спроса на продукцию.

Порядок выполнения:

1.Записываются исходные данные по проданной продукции и затратам в разрезе постоянных и переменных (табл.1).

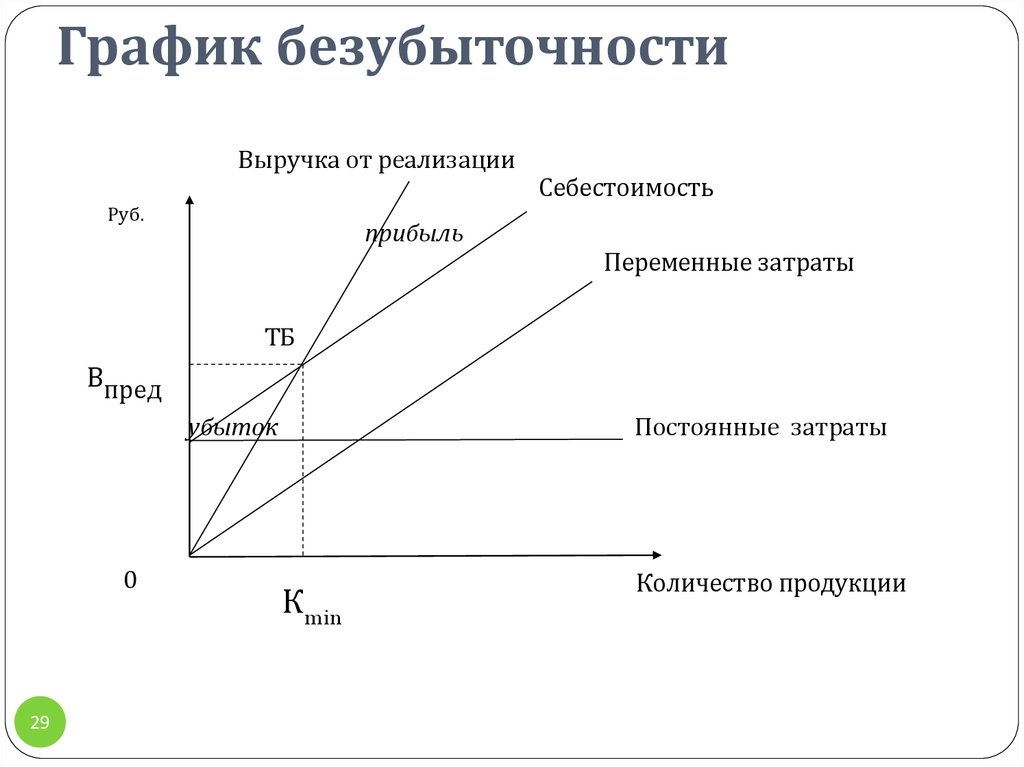

2.Строится график достижения безубыточности по базисному варианту и определяется точка нулевой рентабельности (рис.)

3.При помощи формул описываются координаты точки нулевой рентабельности.

4.Проводится сравнение различных вариантов производства и реализации продукции по точке нулевой рентабельности.

Исходные данные:

Таблица 1. Динамика постоянных и переменных затрат при производстве продукции.

| Объем производства и реализации продукции, т.ед. | Совокупные затраты, тыс.руб. | В том числе ----------------------- постоянные | --------------------- Переменные |

Решение:

1.На основании исходных данных строится график достижения безубыточности.

2.Для нахождения координат точки нулевой рентабельности используются следующие формулы:

Обозначим линию выручки как ВР. Она будет описываться формулой ВР=ОРхЦ, где ОР – объем реализации, Ц – цена за 1 товарную единицу.

Постоянные затраты обозначим как ПЗ.

Совокупные затраты (или затраты всего) обозначим как СР. Тогда они могут быть выражены формулой: СР=ПЗ + ОРхПЕ, где ПЕ – переменные затраты в расчете на одну товарную единицу.

Обозначим прибыль как Пр. Тогда ее можно будет выразить формулой:

Пр=ВР-СР=ОРхЦ – ПЗ – ОРхПЕ. Проведем преобразования.

Пр= ОРх(Ц-ПЕ) – ПЗ. В точке нулевой рентабельности Пр=0. Тогда

0=ОРх(Ц-ПЕ) – ПЗ или ПЗ=ОРх(Ц-ПЕ). Отсюда ОР=ПЗ: (Ц-ПЕ).

3.Предприятию в исходном варианте удавалось продавать продукцию по 300 руб. за 1 товарную единицу.

Определим координаты точки нулевой рентабельности:

ОР=ПЗ: (Ц-ПЕ) = 300000 руб.: (300 руб. – 150 руб.) = 2000 тов. Единиц.

ВР=2000 х 300 руб.=600000 руб.

Положение точки нулевой рентабельности может использоваться при принятии решений управленцами.

Так, у предприятия кроме исходного варианта, просчитанного выше, есть и другие альтернативы. В частности, предприятие может повысить качество выпускаемой продукции через закупку более качественного сырья. Цена в этом случае прогнозируется на уровне 320 рублей за тов.единицу, однако это вызовет рост переменных затрат на 10%.

Также предприятие может построить цех по упаковке продукции. Упакованная продукция продается по 400 руб.за тов.единицу, однако при этом ожидается рост постоянных затрат на 2% за счет амортизации цеха и оборудования по упаковке, а также ожидается рост переменных затрат на 36% за счет роста стоимости сырья и упаковочных материалов.

Определить наиболее перспективный вариант развития предприятия?

Решение.

Рассчитаем координаты точки нулевой рентабельности для каждого из вариантов.

1 – исходный.

2. ОР= 300000: 320-150х1.1 = 1935 т.ед.

3.ОР= 300000х1,02: 400 – 150х1,36 = 1561 т.ед.

Вывод: наиболее предпочтительным из трех предложенных вариантов является третий, т.к. в этом случае предприятие быстрее достигает безубыточности и начинает получать прибыль. Правда при этом возрастает риск.

Задание на закрепление материала.

Малое предприятие выпускает филенчатые двери и продает их по 100 штук в месяц по цене 2200 руб. за штуку. При таком объеме продаж себестоимость одной двери составляет 2000 руб.

К руководителю фирмы обратилась московская строительная фирма, которая предложила только для них производить и продавать в месяц по 200 штук дверей по цене 1900 руб. за штуку, но получила отказ.

Прав ли директор малого предприятия, если возможности фирмы позволяли выполнить этот заказ. Переменные затраты на изготовление одной двери составляют 1300 руб.

Ответ обоснуйте расчетами.

1.2. Обоснование выбора планируемого варианта технологии производства

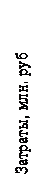

Задание 1. Компания рассматривает 2 варианта технологии выпуска изделия.

Вариант А. Компания приобретает детали, производит сборку готовых изделий, а затем их продает. Затраты при этом составляют: постоянные – 400 млн.руб. в год, переменные 170 тыс. руб. на единицу продукции.

Вариант В. Компания покупает дополнительно оборудование, которое позволяет выполнять некоторые технологические операции в собственных помещениях. При этом затраты составляют: постоянные – 925 млн. руб., переменные – 100 тыс.руб. на единицу продукции.

Максимально возможная производственная мощность по двум вариантам – 10000 изделий в год. Цена реализации одного изделия -250 тыс. руб.

Обоснуйте выбор варианта.

Решение.

Вариант А имеет более высокие переменные, но более низкие постоянные затраты. Более высокие постоянные затраты по варианту В включают дополнительные суммы амортизации нового оборудования и помещений. Определим по каждому варианту прибыль и порог рентабельности (табл. 3.1.)

Вариант В обеспечивает более высокую прибыль. Однако в варианте А порог рентабельности более низкий, а это значит, что при росте спроса прибыль будет получена быстрее. Кроме того при малых объемах спроса вариант А дает более высокую прибыль или меньшие убытки.

Таблица 3.1. – Технико-экономические показатели вариантов технологий

| Показатели | Вариант А | Вариант В |

| Производственная мощность, шт | ||

| Цена реализации, тыс. руб. | ||

| Переменные затраты, тыс.руб | ||

| Маржинальный доход на изделие, тыс.руб | 80 (250-170) | |

| Маржинальный доход на весь выпуск, млн..руб | ||

| Постоянные затраты, млн. руб | ||

| Прибыль, млн. руб | 400 (800-400) | |

| Точка окупаемости, шт | 5000 (400000/80) |

Если вариант А более доходный при малых объемах, вариант В – при больших объемах, при каком объеме они имеют одинаковую прибыль.

| Число деталей, шт |

| Рисунок 3.1. Обоснование эффективности вариантов технологии |

Предположим, что объем реализации, при котором оба варианта дают одинаковую прибыль равен х изделий.

Тогда прибыль по варианту А определяется: (250-170) х – 400000;

по варианту В: (250-100) х – 925000.

Решая уравнение получим (250-170) х – 400000 = (250-100) х – 925000 получим, что х = 7500 изделий.

Таким образом, при объемах реализации больших 7500 изделий более выгодным является вариант В.

1.3. УР по выбору планируемого варианта машин и оборудования

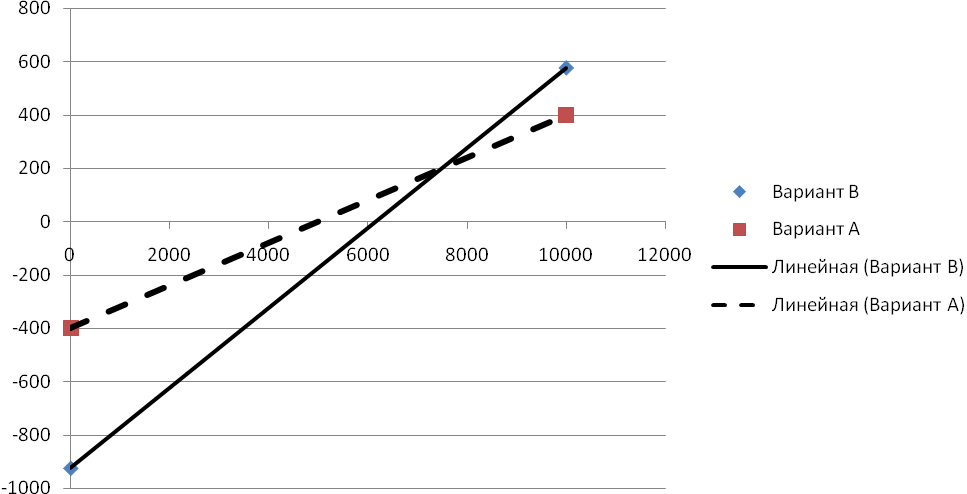

Задание 2. Выполнить заданную операцию или рабочий процесс можно с помощью одного из трех вариантов оборудования (табл. 3.2). Определите, при каком объеме производства выгоднее применять тот или иной вариант оборудования.

Таблица 3.2. – Исходные данные

| Вариант | Постоянные затраты, тыс. руб. | Переменные затраты на единицу продукции, тыс. руб. | Общая сумма затрат, тыс. руб. |

| А | 2000+2х | ||

| В | 5000+х | ||

| С | 0,5 | 8000+0,5х |

Решение

Необходимо найти критический объем производства продукции (точку нулевой рентабельности), при котором затраты по двум вариантам оборудования будут одинаковыми.

Чтобы найти критический объем производства для двух вариантов машин, затраты по одному из них приравниваем к затратам по другому. Так критическая точка для первого и второго варианта может быть найдена по уравнению

2000+2х = 5000+х; х = 3000 ед.

Аналогично определяем критическую точку объема производства для второго и третьего вариантов машин и оборудования

5000+х = 8000+0,5х; х=6000 ед.

| Объем производства, ед. |

Рисунок 3.2. Сравнительная эффективность разных вариантов машин и обор

Следовательно, при годовом объеме производства до 3000 ед. выгоднее использовать первый вариант оборудования, от 3000 до 6000 – второй, а свыше 6000 ед. – третий.

Задание 3. Для ремонта техники требуются соответствующие детали. Если их изготавливать собственными силами, постоянные затраты на содержание оборудования составят 8000 д.ед. в год, а переменные на единицу продукции – 10 д.ед (вариант А). Готовые детали в неограниченном количестве можно приобрести по 20 д.ед. за штуку (вариант В). Какой вариант является более выгодным, если годовая потребность в деталях 1000 шт.?

Таблица 3.3. – Исходные данные

| Показатели | Вариант А, производить самому | Вариант В, закупать на рынке |

| Постоянные годовые затраты, д.ед | ||

| Переменные годовые затраты, д.ед/шт | ||

| Годовая потребность в деталях, шт. |

Совокупные годовые затраты по варианту А = 10*1000+8000=18000 д.ед.,

по варианту В =20* 1000=20000 д.ед.

Вывод: выгоднее на 2000 д.ед. производить самому.

Производственная программа может меняться и менеджер должен знать точку безубыточности своего проекта.

Приравняем оба варианта, когда менеджеру безразлично производить или закупать деталь:

10 х +8000 = 20 х, отсюда х = 800 деталей.

Значит, если число деталей меньше 800, то их выгоднее закупать.