Кредитный рынок – экономическое пространство, в рамках которого происходит движение ссудных денежных средств: предоставление займов на условиях срочности, возвратности и платности.

Исходя из состава вовлеченных в процесс участников кредитный рынок может быть разделен на несколько составляющих.

Во-первых, кредитные отношения возникают между центральным и коммерческими банками.

Во-вторых, ссуды предоставляются коммерческими банками друг другу – на рынке межбанковских кредитов (МБК).

В-третьих, на кредитном рынке взаимодействуют коммерческие банки и их клиенты-заемщики: юридические и физические лица.

Главными целями банковского регулирования являются:

- поддержание стабильности банковской системы страны;

- защита интересов вкладчиков и кредиторов.

Как правило, центральный банк не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных законодательством.

Согласно банковскому законодательству различных стран для регулирования и управления деятельностью субъектов банковской системы, необходимо:

- обязательное лицензирование деятельности, связанной с осуществлением банковских функций;

- подчинение банков и иных кредитных организаций общим правилам и нормам, регулирующим порядок проведения банковских операций (кредитование, расчеты, иные услуги);

- осуществление надзора за банками и иными кредитными организациями со стороны центрального банка в рамках, предоставленных ему законами полномочий;

- установление для банков и иных кредитных организаций системы экономических нормативов, статистической и бухгалтерской отчетности.

Все эти меры направлены на обеспечение стабильности кредитно-финансовой системы государства в целом и банковской системы в частности.

Центральные банки являются юридическими лицами, имеющими особый статус, отличительный признак которого - обособленность имущества банка от имущества государства.

Основными формами организации деятельности центрального банка являются:

- унитарный центральный банк со 100% участием государства в формировании уставного капитала (Франция, Великобритания, Германия, Испания);

- акционерное общество с участием государства (Бельгия, Япония) или без участия государства (США, Италия);

- объединение ассоциативного типа.

В большинстве стран функционирует модель, позволяющая выполнять центральному банку следующие основные функции:

1. Регулирующие функции:

- управление совокупным денежным оборотом;

- регулирование денежно-кредитной сферы;

- регулирование спроса и предложения кредита.

2. Контрольные функции:

- контроль за деятельностью кредитных институтов (лицензирование, установление нормативов деятельности кредитных учреждений);

- валютный контроль (курс национальной валюты, условия продажи и обращения валют и пр.).

3. Обслуживающие функции:

- организация расчетно-платежных отношений в экономике;

- кредитование банковских учреждений и правительства;

- выполнение роли финансового агента правительства (исполнение го-сударственного бюджета, осуществление государственных заимствований, управление государственным долгом).

Одна из ключевых задач ЦБ РФ по управлению денежно-кредитными отношениями - обеспечение надежности и поддержание стабильности банковской системы, позволяющие избежать разрушительных для экономики банкротств банков. Данная задача ЦБ РФ достигается в процессе решения таких двух конкретных проблем, как регулирование рынка кредитных ресурсов и защита вкладчиков коммерческих банков от финансовых потерь.

Воздействие центрального банка на деятельность коммерческих банков осуществляется по следующим основным направлениям:

1. Создание общих законодательных и исполнительных условий, позволяющих коммерческим банкам реализовать свои экономические интересы.

2. Проведение мер денежно-кредитного регулирования, оказывающих влияние на объем и структуру денежной массы в обращении через изменение размеров ресурсов коммерческих банков, которые могут быть использованы для кредитных вложений в экономику.

3. Установление экономических нормативов и надзор за их соблюдением с целью обеспечение ликвидности банковских балансов.

1. Одним из наиболее действенных методов регулирования деятельности коммерческих банков является лицензирование, т.к. любой коммерческий банк осуществляет свою деятельность только на основании лицензии, выдаваемой Банком России.

В лицензии ЦБ РФ предусматривается перечень операций, выполняемых банком. Кроме первой или основной лицензии на проведение банковских операций существуют еще четыре лицензии, предоставляющие право на осуществление операций с валютными ценностями:

- внутренняя валютная лицензия, действующая на территории Российской Федерации;

- расширенная валютная лицензия, дающая дополнительно к внутренней полномочия на установление корреспондентских отношений с шестью иностранными банками;

- генеральная валютная лицензия, позволяющая совершать любые операции с иностранной валютой на территории Российской Федерации и за рубежом, а также некоторые другие банковские операции;

- на совершение некоторых операций с драгоценными камнями и металлами уполномоченные банки должны получить специальную лицензию.

2. В процессе создания коммерческих банков Банк России регистрирует уставы банков и ведет реестр банков, получивших лицензии.

3. Банк России вправе в соответствии с федеральными законами предъявлять квалификационные требования к руководителям исполнительных органов, а также к главному бухгалтеру кредитной организации.

4. Банк России дает согласие на совершение сделки по купле-продаже более 20 процентов долей (акций) кредитной организации. Банковское регулирование и надзор ЦБ РФ в процессе деятельности коммерческого банка.

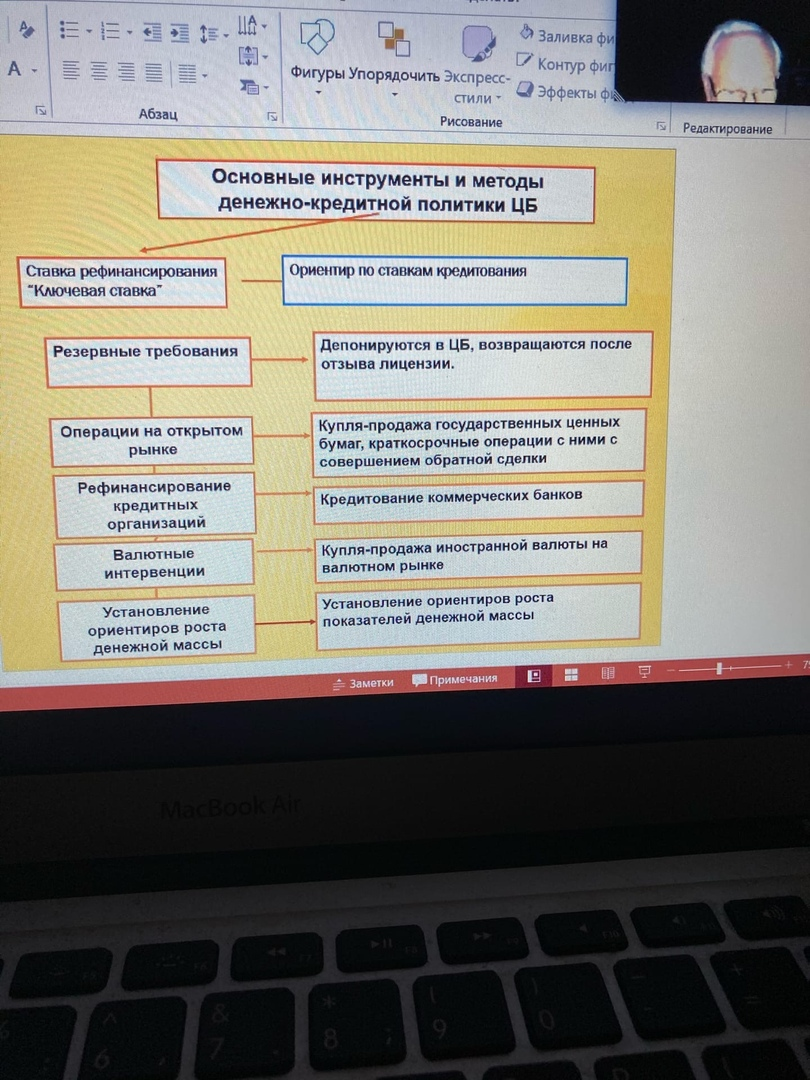

Операции на открытом рынке - покупка и продажа центральным банком по заранее установленному курсу ценных бумаг, в том числе государственных. Оказывают прямое воздействие на объем свободных ресурсов, имеющихся у коммерческих банков, что стимулирует либо сокращение (продажа центральным банком ценных бумаг и сокращение кредитных ресурсов) либо расширение (покупка центральным банком ценных бумаг и увеличение кредитных ресурсов) кредитных вложений в экономику, одновременно влияя на ликвидность банков.

Повышение (снижение) норм обязательных резервов сокращает (расширяет) кредитный потенциал коммерческих банков, а значит, их способность вести активные операции. Выполнение резервных требований центрального банка означает для коммерческих банков замораживание средств, отрицательно сказывающееся на их деятельности в условиях высокой инфляции.

4. Денежно-кредитное регулирование - это совокупность конкретных мероприятий центрального банка, направленных на изменение денежной массы в обращении, объема кредитов, уровня процентных ставок и других показателей денежного обращения и рынка ссудных капиталов. Денежно-кредитная политика является составной частью единой государственной экономической политики.

Методы воздействия Центрального банка на экономический механизм

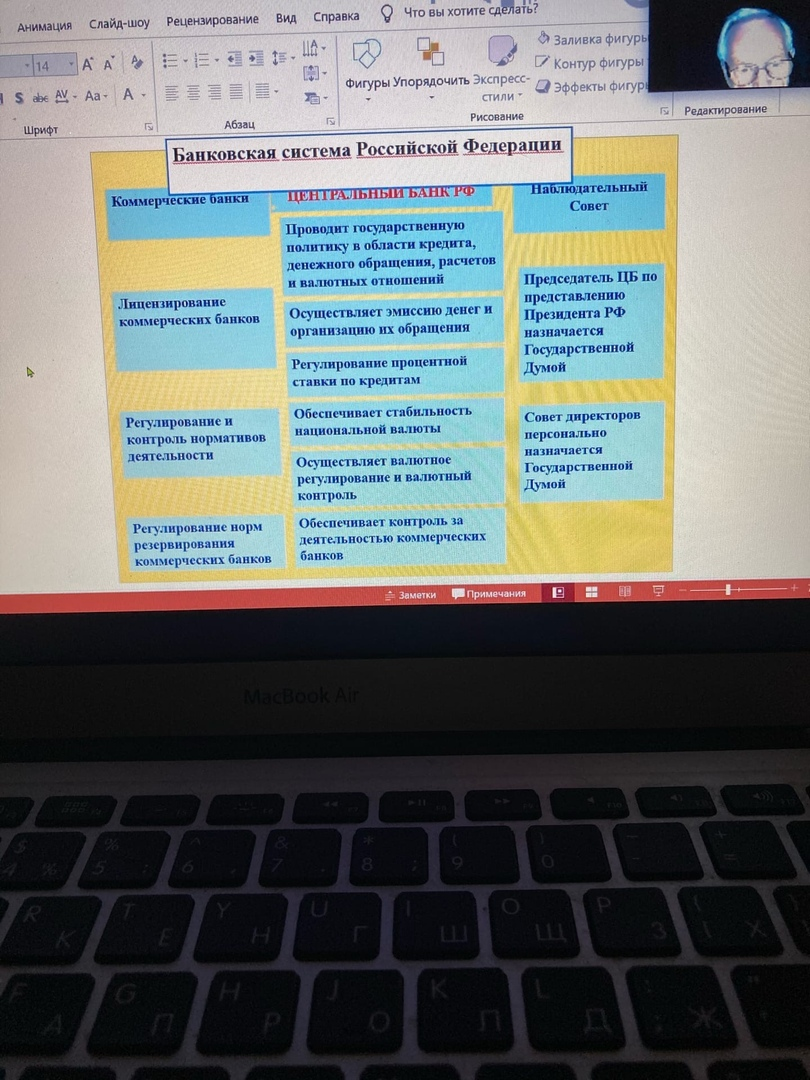

Центральный банк:

1) Проводит государственную политику в области кредита, денежного обращения, расчетно-валютных отношений;

2) Осуществляет эмиссию денег и организацию их обращения;

3) Регулирование процентной ставки по кредитам;

4) Обеспечивает стабильность национальной валюты;

5) Осуществляет валютное регулирование и валютный контроль;

6) Обеспечивает контроль за деятельностью коммерческих банков.

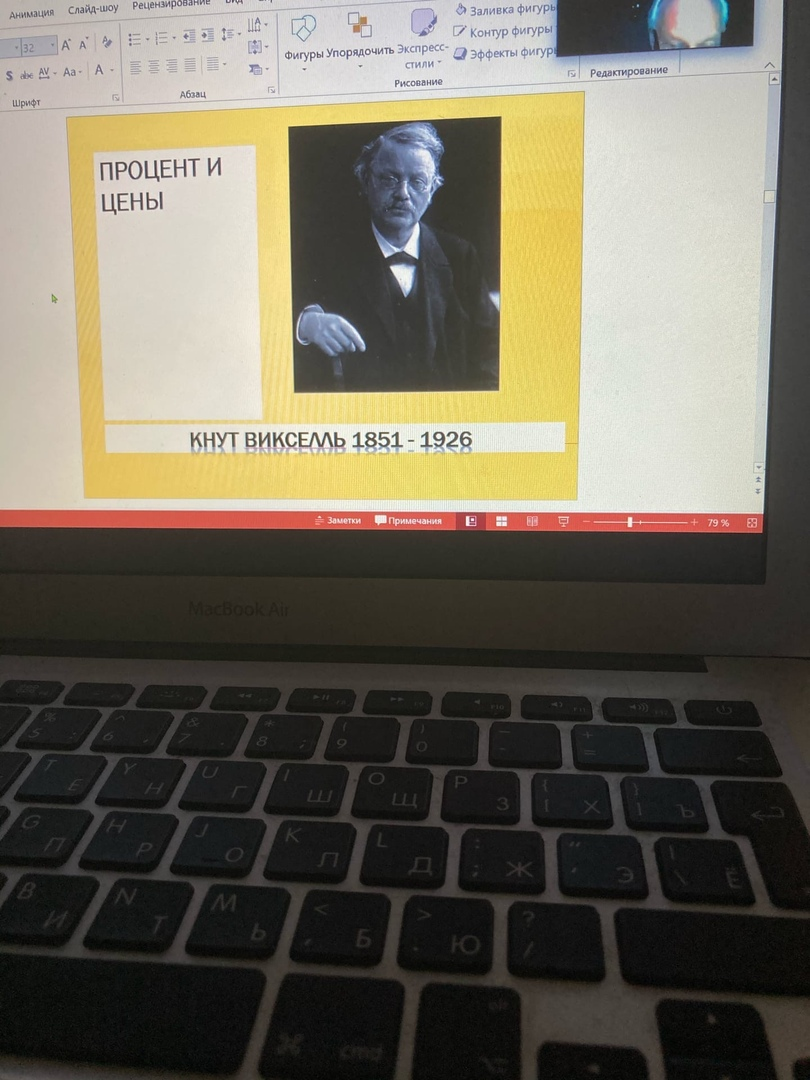

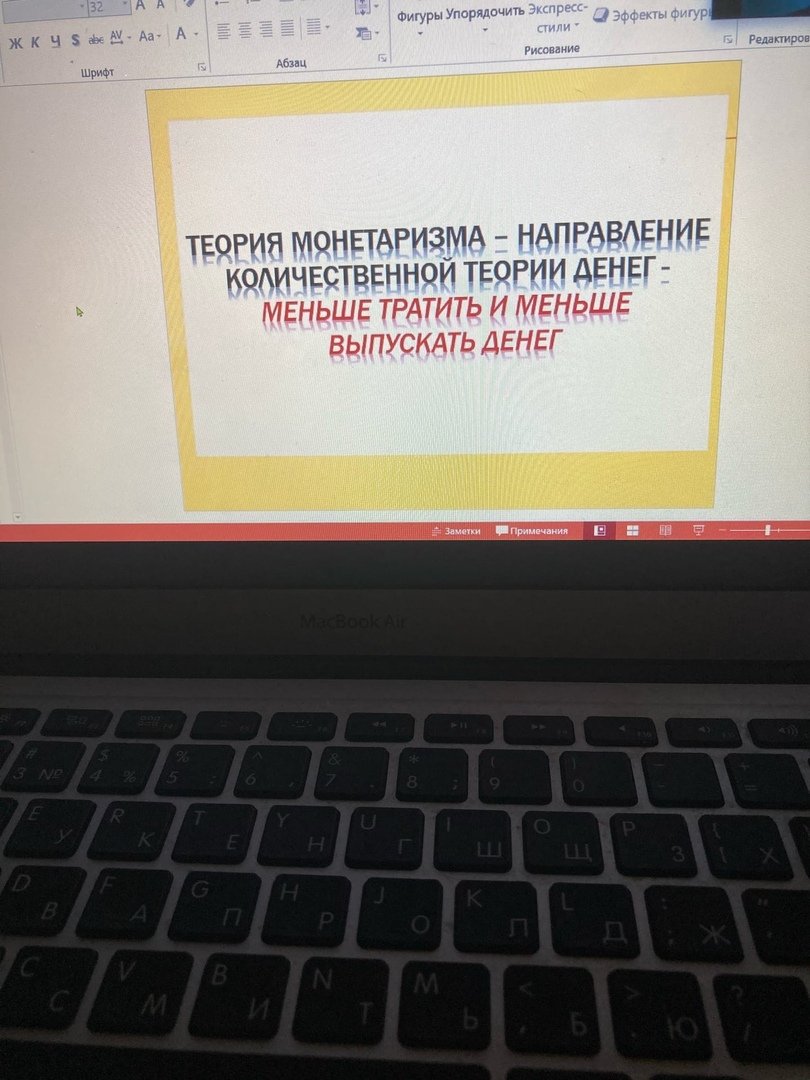

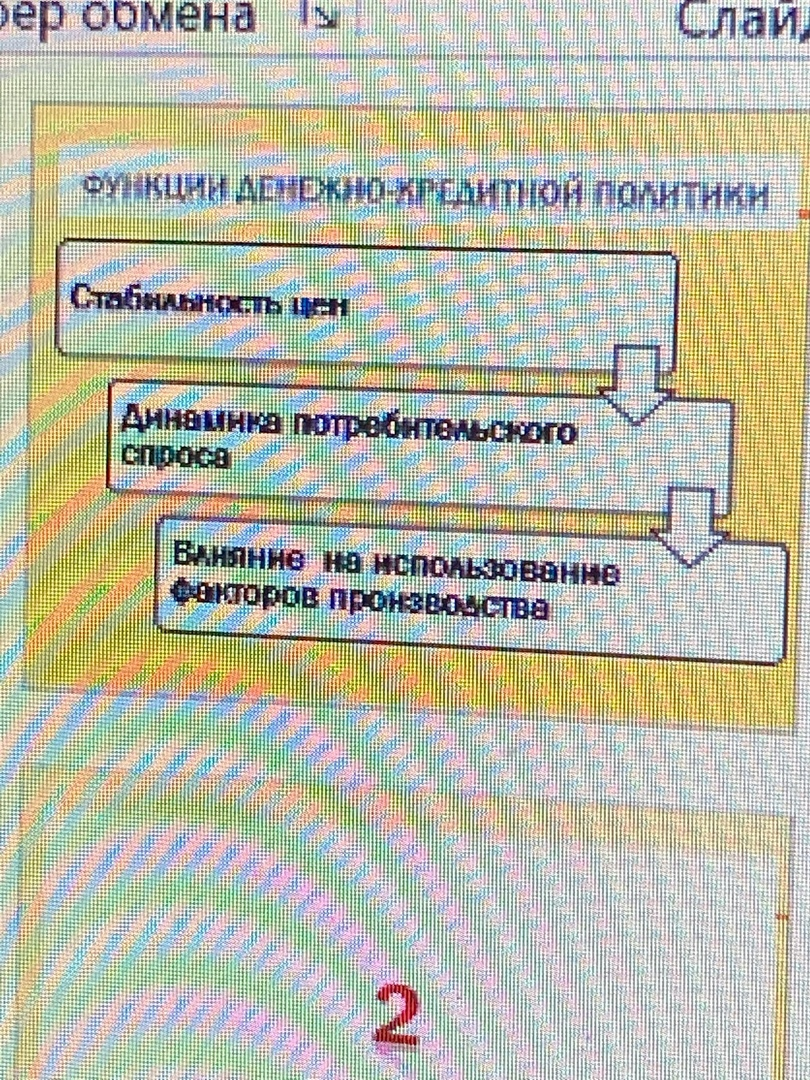

6. Инфляционное таргетирование — режим денежно-кредитной политики, конечная цель которого — ценовая стабильность. Центральный банк посредством процентной политики предпринимает меры по ее обеспечению и несет публичную ответственность за результаты своей политики.

Автором идеи инфляционного таргетирования считается известный шведский экономист Кнут Викселль, занимавшийся теорией капитала, цен и заработной платы. В 1896 году Викселль на встрече в Шведской экономической ассоциации впервые озвучил идею о том, что стабилизация уровня цен должна выступить главной целью политики центрального банка. В XIX столетии, напротив, ни у кого не вызывало сомнения, что центральный банк должен стабилизировать валютный курс по отношению к цене на золото, а не потребительские цены. В 1898 году Викселль писал: «Если цены растут, процентная ставка должна быть увеличена; и если цены падают, процентная ставка должна быть снижена; и процентная ставка должна сохраняться в последующем на своем новом уровне, пока изменение цен не потребует дальнейших изменений в одном или другом направлении»