Понятие бухгалтерской отчетности закреплено в ПБУ 4/99, согласно

п. 4 которого бухгалтерская отчетность представляет собой единую систему данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемую на основе данных бухгалтерского учета по установленным формам [2].

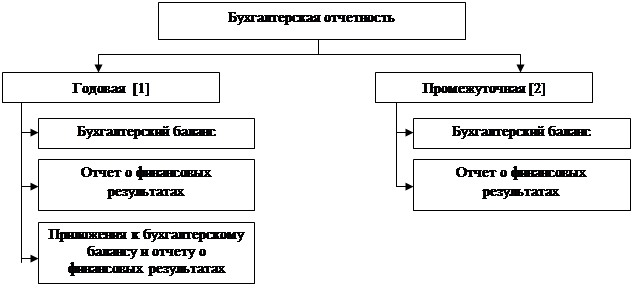

Состав бухгалтерской отчетности представлен на рис. 1.1.

Рис. 1.1 Состав бухгалтерской отчетности

Кроме указанных форм в составе промежуточной бухгалтерской отчетности организации могут представлять иные отчетные формы (отчет о движении денежных средств и др.), а также пояснительную записку, входящие в состав годовой отчетности.

Субъектам малого предпринимательства разрешено составлять бухгалтерскую отчетность в сокращенном объеме. В частности, решение вопроса о включении в бухгалтерскую отчетность субъекта малого предпринимательства, за исключением эмитента публично размещаемых ценных бумаг, отчета об изменениях капитала и отчета о движении денежных средств определяется необходимостью приведения в приложениях к бухгалтерскому балансу и отчету о финансовых результатах наиболее важной информации, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Субъект малого предпринимательства самостоятельно разрабатывает формы бухгалтерской отчетности. При этом он может использовать упрощенные формы бухгалтерского баланса и отчета о финансовых результатах [5].

Формы бухгалтерской отчетности организаций, а также указания о порядке их заполнения утверждаются Министерством финансов Российской Федерации [3].

Основу составления бухгалтерской (финансовой) отчетности составляют:

- данные, содержащиеся в регистрах бухгалтерского учета;

- информация, определенная федеральными и отраслевыми стандартами.

Самостоятельный бухгалтерский баланс является одним из признаков юридического лица, выполняет экономико-правовую функцию. Таким образом обеспечивается реализация одного из важных принципов бухгалтерского учета – имущественной обособленности хозяйствующего субъекта.

Бухгалтерская отчетность служит основным источником информации для обширного круга пользователей, поскольку она знакомит собственников, менеджеров и других лиц, причастных к управлению, с имущественным состоянием организации. Другими словами, из отчетности заинтересованные пользователи узнают, какой имущественной массой, то есть собственным капиталом, располагают собственники организации. Это вторая функция бухгалтерской отчетности.

Следующей (третьей) функцией отчетности является информирование о степени предпринимательского риска, то есть из отчетности получают ответ на вопрос – сумеет ли организация в ближайшее время выполнить взятые на себя обязательства перед третьими лицами (инвесторами, кредиторами, покупателями, продавцами и др.) или ей угрожают финансовые затруднения.

По бухгалтерской отчетности определяют финансовые результаты работы организации в виде наращения собственного капитала за отчетный период (четвертая функция), на основании которых пользователи отчетности оценивают способность собственников и руководителей сохранять и приумножать вверенные им материальные и денежные ресурсы.

Следует подчеркнуть, что в бухгалтерской отчетности финансовый результат отчетного периода отражается как нераспределенная прибыль отчетного периода (непогашенный убыток), то есть конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных обязательных аналогичных платежей, включая санкции за несоблюдение правил налогообложения. Таким образом, в бухгалтерском балансе отражается не бухгалтерская прибыль, определяемая как разница между доходами и расходами, а именно оставшаяся нераспределенная прибыль (непокрытый убыток) в виде наращенного собственного капитала, которая получила название экономической прибыли.

Особенность бухгалтерской отчетности состоит в том, что в ней сопоставляются имущество, права и обязательства (долги). При этом имущество может оказаться равным долгам, быть больше или меньше долгов. Если имущество равно долгам, то права и обязательства взаимно погашаются. Если оно больше долгов, имеется превышение имущества над обязательствами. Если имущество меньше долгов, возникает дефицит. В теории бухгалтерского учета имущество стали называть активом, долги (обязательства) – пассивом [8, с. 54-59].

Безусловно, главная функция бухгалтерской отчетности – информационная, она обеспечивает базу для принятия управленческих решений на основе анализа ее данных.

Цели бухгалтерской отчетности, как и анализа, определяются потребностями пользователей. Поэтому она должна содержать данные о результатах финансово-хозяйственной деятельности, а также о текущем финансовом положении и происшедших в нем изменениях за отчетный период.

Одно из основных достоинств бухгалтерской отчетности как средства коммуникации – ее аналитические возможности. Анализ годового отчета имеет приоритетное значение при налаживании деловых контактов малым предприятием. Важность его предопределяется тем обстоятельством, что в условиях рыночной экономики бухгалтерская отчетность малого предприятия, являющаяся, по сути, единственным средством коммуникации, достоверность которого весьма высока и при определенных условиях может быть подтверждена независимым аудитом, становится важнейшим элементом информационного обеспечения анализа финансово-хозяйственной деятельности. Именно бухгалтерская отчетность в совокупности со статистической и текущей информацией финансового характера, публикуемой соответствующими агентствами в виде аналитических обзоров о состоянии рынка капитала, позволяет получить первое и достаточно объективное представление о состоянии и тенденциях изменения экономического потенциала возможного контрагента или объекта инвестиций.

Различные аспекты финансово-хозяйственной деятельности организации находят свое отражение в бухгалтерском учете, который, в свою очередь, является информационной основой принятия важнейших управленческих решений руководством организации – внутренними пользователями информации и оценки деятельности предприятия со стороны внешних пользователей – государственных контролирующих органов, инвесторов, кредиторов и т.п. Однако принятие решений на основе информации первичного бухгалтерского учета не просто нецелесообразно, но и невозможно, основной причиной чего являются объемы данной информации. Ведь количество первичных документов, регистрируемых в бухгалтерских программах, измеряется тысячами, а иногда и миллионами единиц, что делает фактически невозможным даже оперативное управление на основании первичной информации. Следовательно, информация должна быть систематизирована, для чего и создаются различные отчеты.

Рационализация цепочки «первичные документы – внутренние учетные регистры – бухгалтерская отчетность» является важнейшей проблемой развития систем автоматизации бухгалтерского учета («1С: Бухгалтерия», «Парус», «Галактика» и т.д.). На наш взгляд, автоматизированная форма ведения бухгалтерского учета имеет не только общие принципы построения с бухгалтерским учетом в целом, но и свои специфические принципы, без осознания которых невозможно рациональное построение автоматизированной формы ведения бухгалтерского учета [43, с. 201-203].

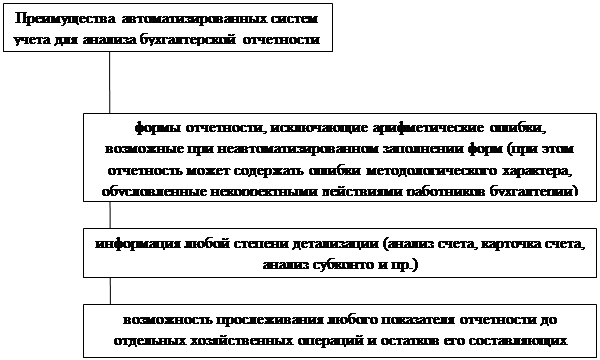

Автоматизированные системы ведения бухгалтерского учета позволяют получить следующие преимущества при аналитической обработке бухгалтерской отчетности (рис. 1.2).

|

Рис. 1.2 Преимущества автоматизированных систем учета для анализа бухгалтерской отчетности

Определенная степень детализации показателей основных форм бухгалтерской отчетности (бухгалтерский баланс и отчет о финансовых результатах) предоставляет дополнительными формами отчетности (отчет об изменения капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах). Однако в условиях активного развития малого бизнеса на территории страны и наличия возможности у субъектов малого предпринимательства формировать упрощенную бухгалтерскую отчетность в составе только двух основных форм со снижением степени детализации показателей, аналитические возможности самой бухгалтерской отчетности таких организаций сокращаются.

В связи с этим возрастает роль аналитической информации, предоставляемой бухгалтерскими программами, для раскрытия показателей отчетности.

Каждая форма бухгалтерской отчетности имеет свое информационно-аналитическое значение, которое может быть усилено посредством использования данных бухгалтерских программ.

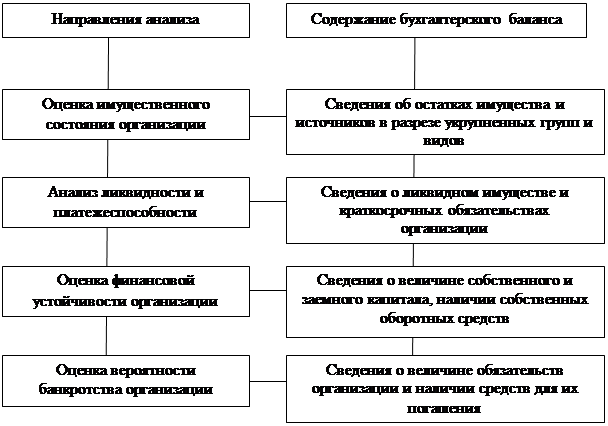

На рис. 1.3 представлена информационно-аналитическая характеристика бухгалтерского баланса организации.

Рис. 1.3 Информационно-аналитическая характеристика бухгалтерского баланса организации

Бухгалтерский баланс способен обеспечить достаточный объем информации для проведения анализа по указанным на рис. 1.3 направлениям, однако принятие конкретных управленческих решений на основе такого анализа может потребовать привлечения более детальной информации. Например, низкие показатели ликвидности, обусловленные накоплением на балансе кредиторской задолженности, могут быть оценены иначе, если окажется, что большее число кредиторов имеет с организацией длительные хозяйственные связи и допускает систему расчета с отложенным платежом, не собираясь прибегать к принудительному взысканию задолженности.

Информационно-аналитическая характеристика отчета о финансовых результатах выражается в том, что отчетность предоставляет сведения о:

- доходах организации в разрезе основной деятельности (выручка) и прочей деятельности (доходы от участия в других организациях, проценты к получению, прочие доходы);

- расходах организации в разрезе основной деятельности (себестоимость продаж, коммерческие и управленческие расходы) и прочей деятельности (проценты к уплате, прочие расходы).

В отчете о финансовых результатах отражаются не только конечные финансовые результаты деятельности, полученные за отчетный период, но и данные о базовой и разводненной прибыли, совокупном финансовом результате и пр.

– отчет о финансовых результатах позволяет дать оценку:

– составу, структуре и динамике финансовых результатов;

– показателям деловой активности и рентабельности.

Характеристика информационно-аналитических возможности иных форм отчетности представлена в табл. 1.1.

Таблица 1.1

Характеристика информационно-аналитических возможности иных форм отчетности

| Форма отчетности | Информационно-аналитические возможности |

| Отчет об изменениях капитала | Оценка динамики, структуры, показателей движения собственного капитала и прочих фондов и резервов |

| Отчет о движении денежных средств | Оценка оттока и притока денежных средств в текущей, инвестиционной и финансовой деятельности |

| Пояснения к бухгалтерскому балансу и отчету о финансовых результатах | Оценка движения нематериальных активов, движения основных средств, амортизации, доходных вложений в материальные ценности, дебиторской и кредиторской задолженности, расходов по обычным видам деятельности [28, с. 126] |

Коммерческие организации свободны в процессе принятия сложных и ответственных управленческих решений, при выборе партнеров по бизнесу, а также в поиске источников финансирования собственной развивающейся деятельности.

При всем при этом абсолютно все заинтересованные пользователи (собственники, инвесторы, банки, поставщики и покупатели) нуждаются в полной и достоверной информации о финансовом состоянии, а также результатах деятельности хозяйствующего субъекта, с которым они строят или только планируют начать строить деловые отношения. Основным и наиболее доступным и полным источником такой информации является бухгалтерская (финансовая) отчетность.