Налоговая система России

Студент должен:

знать:

- структуру налоговой системы РФ;

- принципы построения налоговой системы в РФ;

- элементы налогообложения;

- права и обязанности субъектов налоговой системы;

- источники уплаты налогов и сборов.

Понятие налоговой системы. Принципы построения налоговой системы.

Характеристика элементов налоговой системы. Источники уплаты налогов и сборов.

Субъекты налоговой системы, их права и обязанности: налогоплательщик и плательщики сборов, налоговые агенты, налоговые органы.

Методические рекомендации

Налоговая система - это совокупность налогов, установленных законодательной властью и взимаемых исполнительной властью, а также методы и принципы построения налогов.

Состав налоговой системы разнообразен и включает большое количество налогов.

Налогообложение в любом цивилизованном государстве должно базироваться на определенных принципах.

Основоположник классической экономической теории экономии шотландский философ и экономист Адам Смит (1723-1790) в своем труде «Исследование о природе я причинах богатства народов» (1976) сформулировал четыре принципа, актуальных и до настоящего времени.

В компактной и современной формулировке представим эти принципы следующим образом:

- принцип справедливости;

- принцип определенности;

- принцип удобства и простоты;

- принцип экономии или целесообразности.

Все эти принципы не утратили своего значения в Налоговом Кодексе РФ.

Так, ст. 3 НК устанавливает основные принципы налогообложения, которые положены воснову налоговой системы РФ:

1) принцип всеобщности и равенства налогообложения;

2) принцип равенства налогоплательщиков;

3) принцип экономического приоритета (экономической обоснованности).

4) принцип единою экономического пространства;

5) принцип презумпции правоты собственника при толковании налогового законодательства;

6) принцип ясности и доступности.

Таким образом, современные принципы налогообложения, предусмотренные в Налоговом кодексе РФ, базируются на системе принципов, сформулированных ранее учеными-экономистами.

В налоговой системе устанавливаются такие ее обязательные элементы, как:

1) налоги (их перечень);

2) источники налогов;

3) принципы и способы взыскания налогов;

4) уровни изъятия налогов.

В большинстве стран формируются множественные системы налоговых изъятий, состоящие из достаточно большего количества налогов. Это делается для того чтобы, во-первых, уловить в большей мере (по всем направлениям) платежеспособность налогоплательщиков, а во-вторых, сделать общее суммарное налоговое бремя менее психологически заметным для налогоплательщика, разнося его по разным объектам, источникам и т.п.

Перечень налогов будет рассмотрен в следующей теме.

Источником налоговых платежей независимо от объекта обложения является валовой национальный продукт (ВНП).

ВВП представляет собой совокупность доходов экономических агентов и складывается из доходов, получаемых работниками за труд в форме заработной платы, прибыли хозяйствующих объектов, доходов, получаемых с капитала, а также доходов, получаемых налогоплательщиками в результате процесса перераспределения денежных доходов (рента, дивиденды, проценты по вкладам и т.п.). Все они выступают в качестве конкретных источников налоговых платежей.

При установлении налога должны быть определены следующие элементы налогообложения:

1) налогоплательщики;

2) объект налогообложения;

3) налоговая база;

4) налоговый период;

5) налоговая ставка;

6) порядок исчисления налога;

7) порядок и сроки уплаты налога.

В мировой практике налогоплательщиком, как правило, признается лицо, которое удовлетворяет хотя бы одному из перечисленных признаков:

- является налоговым резидентом;

- осуществляет экономическую деятельность на территории страны или получает доходы от источников в этой стране;

- совершает на территории страны действия или операции, подлежащие налогообложению;

- становится участником отношений, одним из условий которых является взимание государственных пошлин и сборов.

Так согласно Налоговому кодексу налогоплательщиком и плательщиком сборов признаются организации и физические лица, на которых в соответствии с НК, возложена обязанность уплачивать соответственно налоги и (или) сборы.

При этом в Налоговом кодексе дается следующее определение организации.

Организации - это юридические лица, образованные в соответствие с законодательством РФ (российские организации), а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью, созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ.

Филиалы и другие обособленные подразделения юридических лиц налогоплательщиками не являются. Обязанности по уплате налогов, которые они могут выполнять, представляют собой обязанности тех юридических лиц, подразделениями которых они являются.

Физические лица - граждане РФ, иностранные граждане, а также лица без гражданства.

Налогоплательщики - физические лица по своему статусу делятся на налоговых резидентов и нерезидентов РФ.

Среди физических лиц налоговыми резидентами признаются юридические лица, фактически находящиеся на территории РФ не менее 183 дней в календарном году.

Налоговым агентом признается лицо, на которое, согласно законодательству, возлагаются обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов.

Налогоплательщики имеют законодательно установленные права и обязанности, которые необходимо изучить по Налоговому кодексу.

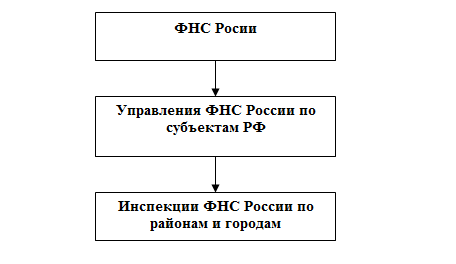

Систему налоговых органов Российской Федерации можно представить в виде следующей схемы (рис 1):

Рис. 1 Система налоговых органов РФ

Рис. 1 Система налоговых органов РФ

Главной задачей ФНС России является контроль за соблюдением законодательства о налогах и сборах, правильностью их исчисления, полнотой и своевременностью внесения в соответствующие бюджеты налогов и сборов, установленных законодательством РФ, субъектов РФ, нормативными правовыми актами органов местного самоуправления в пределах их компетенции.

Для выполнения возложенных на налоговые органы задач и функций они наделяются определенными правами и обязанностями.

Вопросы для самоконтроля

1. Что такое налоговая система?

2. Перечислить принципы налогообложения, предложенные А.Смитом.

3. В чем сущность современных принципов налогообложения, установленных Налоговым кодексом РФ?

4. Укажите элемент налоговой системы.

5. Что является источником налоговых платежей?

6. Перечислите элементы налогообложения.

7. Кто является налогоплательщиком и плательщиком сбора?

8. Перечислите права и обязанности налогоплательщиков

9. Кто является налоговым агентом?

10.Что является главной задачей ФНС России?

Практические занятия

Проверочный тест № 2

Выберите правильный ответ:

1. Налоговая система - это совокупность:

а) налогов;

б) налоговых органов;

в) налогов и налоговых органов.

2. Экономические принципы налогообложения впервые сформулированы:

а) А. Лэффером;

б) Д. Рикардл;

в) А.Смитом;

г) Д.М. Кейнсом.

3. Валовый национальный продукт - это:

а) совокупный доход работников и хозяйствующих субъектов;

б) совокупность расходов экономических агентов;

в) прибыль хозяйствующих субъектов.

4. Налогоплательщиком является;

а) физические лица;

б) граждане РФ;

в) российские организации;

г) организации;

д) а + г;

е) б + в.

5. Налоговым агентом является:

а) лицо, которое обязано исчислять и удерживать налоги у налогоплательщика, и перечислять их в соответствующий бюджет;

б) юридическое лицо, которое обязано исчислять и удерживать налоги у налогоплательщика, и перечислять их в соответствующий бюджет;

в) лицо, на которое возлагается обязанность исчислять и удерживать налоги у налогоплательщика, и перечислять их в соответствующий бюджет.

6. Что из перечисленного не относится к правам налогоплательщика:

а) право бесплатного получения от налоговых органов но месту учета информации о действующих налогах и сборах, законодательстве, связанном с налогами и сборами, и об иных актах, содержащих нормы законодательства о налогах и сборах, а также правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц;

б) право бесплатного получения от налоговых органов по месту требования учета нормативных и законодательных документов о действующих налогах и сборах, иных актов, содержащих нормы законодательства о налогах и сборах, а также правах и обязанностях налогоплательщиков, полномочиях налоговых органов и их должностных лиц.

г) право не выполнять неправомерные акты и требования налоговых органов и их должностных лиц.

7.Что из перечисленного не относится к обязанностям налогоплательщика:

7.Что из перечисленного не относится к обязанностям налогоплательщика:

а) уплата налогов, установленных в законодательном порядке;

б) приобретение нормативных актов по налогам;

в) ведение в установленном порядке учета своих доходов и объектов налогообложения;

г) предоставление налоговыми органами и их должностным лицам документов, необходимых для исчисления и уплаты налогов.