Германия выбрана не случайно. Она закупает больше российского газа чем любая другая страна Европы и является страной с крупнейшей экономикой ЕС и потребление газа хоть и понемногу, но неуклонно растёт.

Экспорт газа из России в Германию в 2019 году составил 53.5 млрд куб. м. Доля потребления Германией газа в ЕС составляет 16,7% - 93,4 млрд куб м. Но в энергобалансе страны доля российского газа редко превышает 40%, т.к. Германия не только сжигает газ, но и продаёт. Таким образом, за базовый процент российского газа в энергобалансе Германии будет взята цифра 37.

Энергобаланс Германии разбит на сектора – Транспорт, промышленность, электрогенерация, частный сектор (домохозяйства) и пр. Возьмём для анализа сектор электрогенерации. Его доля в энергобалансе (2020) – 18,97%, т.е. 14,09 млрд. куб м., отсюда следует, что доля российского газа – 5,21 млрд. куб. м.

В 2030 доля российского газа подрастает вместе со всем газом в секторе электрогенерации до 9,35 млрд куб м и в 2040 до 11-ти.

В полном соответствии с планом декарбонизации ЕС за счёт сокращения использования атома и угля в энергобалансе, Германия сокращает свою долю. Но, следует заметить, что замещение атома и угля в энергобалансе Германии происходит за счёт ВИЭ а не нашего чистого российского газа.

России, в лице Газпрома, придётся очень постараться, чтобы уговорить Германию, представив доказательства необходимости увеличения потребления «нового газа» в виде метано-водородной смеси произведённой на установках АКМ, совместными усилиями увеличивать долю дешёвого российского газа, а не дорогих технологий ВИЭ.

И если это произойдёт, а это, несмотря ни на что, должно произойти, то каждые пять % замещения атома и угля за счёт ВИЭ (солнце и ветер) российским газом выльются в увеличение поставок:

Цифры получаются не такие уж и большие, но это ведь только один сектор, есть ещё промышленность, транспорт и т.д.

Кроме того, это только по Германии.

Во всех сценариях имеет место рост потребления газа и в Германии и в Европе и если ЕС согласится с разумными доводами и пойдёт России навстречу, то экспорт газа Газпрома не только продолжится, но и увеличится.

15

15

Долгосрочные контракты ПАО «Газпром»

В основу современных долгосрочных контрактов по экспорту газа легли основные положения долгосрочных контрактов «гронингеского» типа. Развитие контрактной торговли газом на долгосрочной основе в ЕС началось с ввода в эксплуатацию сверхгигантского газового месторождения Гронинген в Нидерландах (4,2 трлн м3) в 1959 г. и начала широкомасштабного использования газа на северо-западе континентальной Европы.

Основные положения и элементы долгосрочных контрактов (внутренних и экспортных) «гронингеского» типа включали в себя:

- долгосрочное обязательство по поставке: продавец принимал на себя обязательство поставить определённый объём газа, а также обеспечить мощности для его поставки, а покупатель, в свою очередь, выделял определённую долю рынка путём взятия на себя обязательств о минимальной оплате;

- ценообразование, основанное на концепции чистой экспортной стоимости (нетбэк), рассчитываемой на основе стоимости конкурирующих энергоносителей на границе страны-покупателя за вычетом затрат покупателя на транспортировку и распределение;

- базовую цену газа, которая подлежала пересчёту через определённые промежутки времени (ежемесячно или ежеквартально) в соответствии с абсолютными колебаниями цен на конкурирующие энергоносители;

- возможность регулярного пересмотра ценовых условий (как правило, раз в три года) с целью их корректировки по установленным критериям на изменение рыночной конъюнктуры, что позволяло обеспечивать постоянную конкурентоспособность газа.

Некоторые условия современных долгосрочных экспортных газовых контрактов в настоящее время конфиденциальны (например, формула ценообразования на газ, которая лишь соответствует типовой формуле).

Формула цены газа учитывает изменение цен на нефтепродукты за предшествующие 6-9 месяцев.

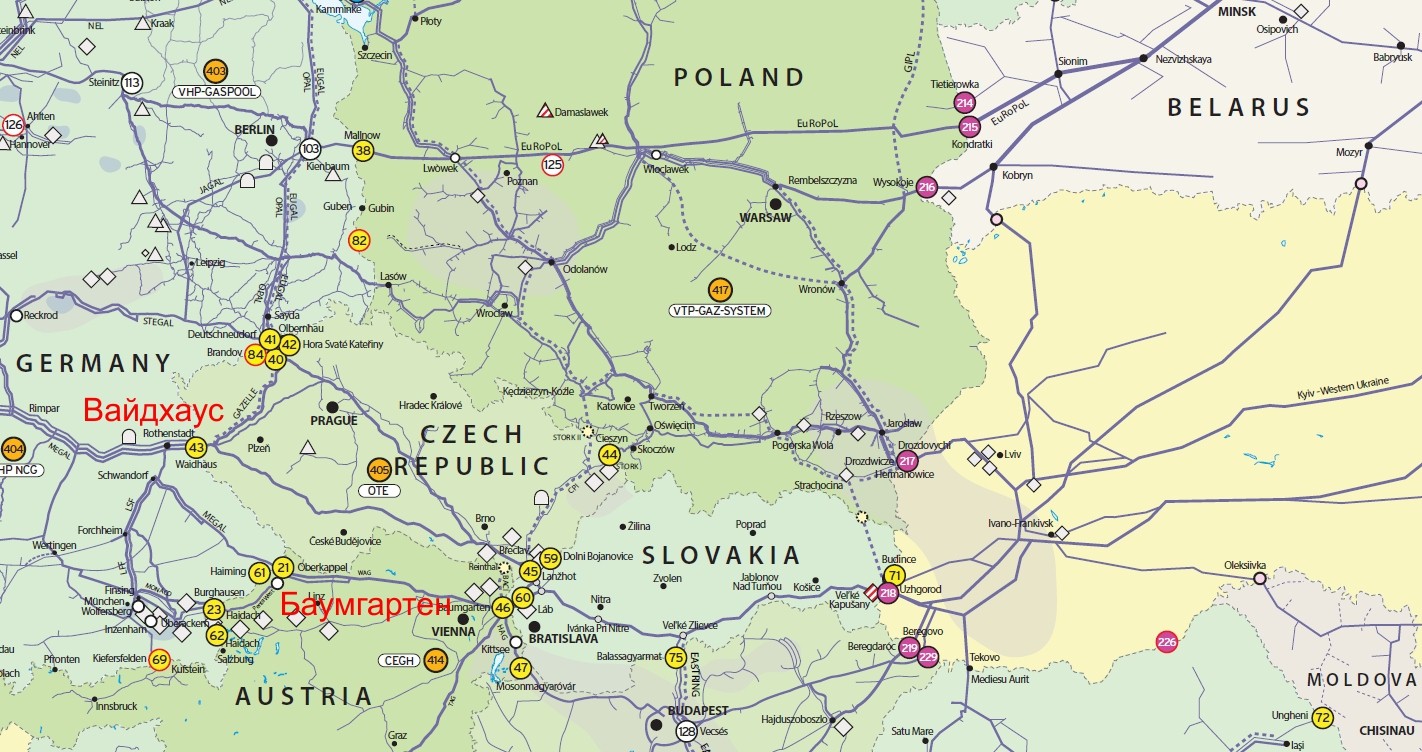

Ввиду значительного расстояния транспортировки газа до рынков сбыта из СССР в ЕС, начиная с 1967 г., стали заключаться двусторонние соглашения о поставках советского газа через территории транзитных стран. Годом позже - в 1968 г. был заключен первый долгосрочный контракт по экспорту советского газа в Австрию.

1 июня 1968 г. был заключён первый долгосрочный контракт между российской организацией ООО «Газэкспорт»11 и австрийской нефтегазовой компанией OMV12 на экспорт газа в Австрию. В том же году начались и поставки газа транзитом через Украину по газопроводу «Уренгой-Помары-Ужгород», а далее через территорию Словакии и Чехии.

Пункты сдачи-приема расположились внутри ЕС:

- Вайдхаус и Гора Святая Катерина на границе Чехии и Германии;

- Баумгартен на границе Словакии и Австрии.

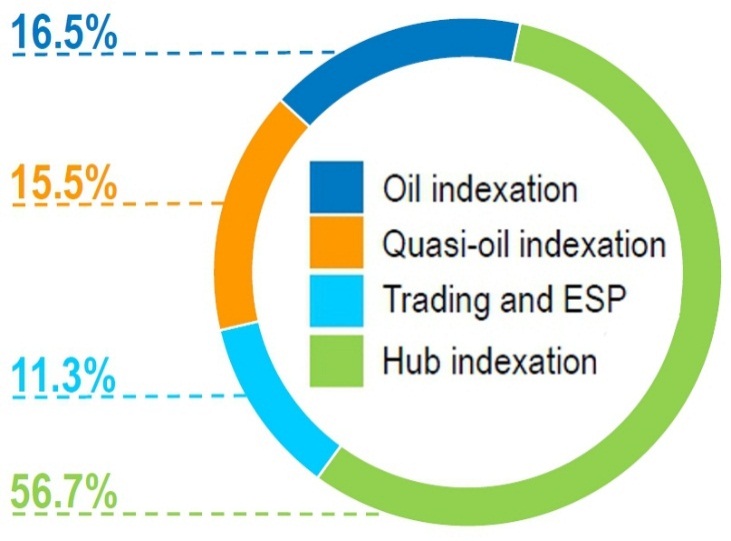

В целом, динамика продажи газа в Европу в 2020 году вызывает тревогу в связи с постоянно снижающимися ценами на газ на спотовом рынке. ПАО «Газпром» уже торгует газом себе в убыток. В официальной презентации самой компании, больше 56 % поставок у нее идет по контрактам, где формула цены привязана к ценам на европейских газораспределительных хабах - платформах, через которые не только проходят значительные потоки газа, но и ведется активная биржевая торговля этим товаром. И пропорция таких контрактов в портфеле ПАО «Газпром» быстро увеличивается. Это объективная реальность рынка, столкнувшегося с избытком предложения: тон задают не продавцы, а покупатели.

56,7% процентов от всех контрактов спот!

Данные за первый квартал 2020 года демонстрируют негативную тенденцию: по российским стандартам бухгалтерской отчетности ПАО «Газпром» зафиксировал чистый убыток в размере более 306 млрд руб. Следующие кварталы не обещают улучшения рыночной конъюнктуры.