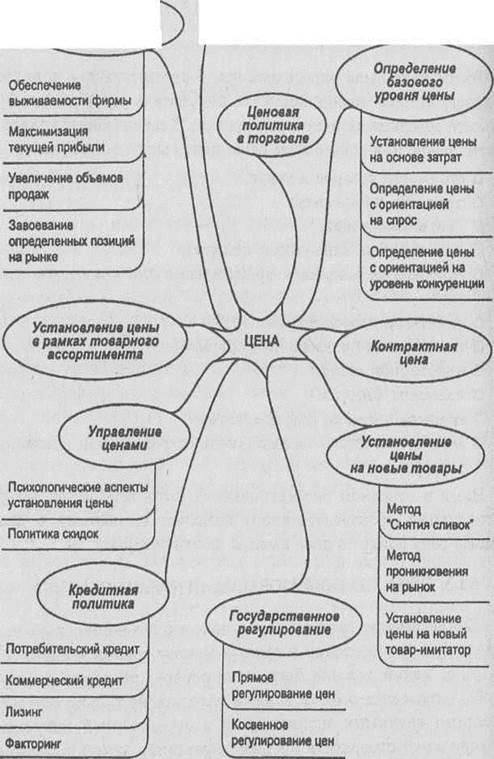

Сам процесс установления цены принято называть ценообразованием. Оно является составной частью ценовой политики (рис. 1). В свою очередь ценовая политика является составной частью комплекса маркетинга. Она не сопряжена со столь значительными затратами, которые необходимы для реализации товарной политики, политики распределения и продвижения товара. Вместе с тем она должна быть достаточно обоснованной, и ее реализация должна обеспечить на высоком уровне решение следующих задач:

· формирование цены на новые товары;

· своевременная реакция на изменение цен конкурентами;

· обеспечение гибкости в установлении и изменении уровня цен;

· своевременный учет в цене изменений внутренней и внешней среды маркетинга;

· своевременный учет в цене изменений в реализации политики распределения, товарной политики и политики продвижения;

· своевременный учет временного фактора при формировании цены в зависимости от жизненного цикла товара.

На уровень цены влияет целый ряд различных факторов. Это издержки производства, уровень конкуренции, сложившаяся экономическая ситуация, политико-правовая среда и др.

Среди всех таких факторов первостепенное значение имеют:

· издержки;

· сложившееся соотношение между спросом и предложением;

· уровень конкуренции;

· уровень реализации маркетинга;

Каждая фирма стремится установить цену, превышающую ее издержки, обусловленные производством (покупкой) и продажей данного товара. Такие издержки обычно подразделяются на постоянные ц переменные.

Постоянные издержки - это расходы фирмы, не зависящие от объемов производимого товара. Они включают, в частности, арендную плату за помещение, оплату коммунальных услуг, страховые взносы, административные расходы. Такие издержки иногда называют накладными расходами.

Переменными называются издержки, которые зависят от объемов производства (продажи) данного товара. Они включают, в частности, стоимость сырья, рабочей силы, занятой при изготовлении товара, а также содержат стоимость потребляемых материалов. В расчете на единицу продукции такие издержки остаются обычно неизменными.

Сумма постоянных и переменных издержек при данном объеме производства товара образует так называемые валовые издержки.

Постановка задач ценообразования

Рис. 1 Цена в комплексе маркетинга

Изготавливая и продавая определенное количество товара, фирма несет издержки и получает доход. По своему экономическому содержанию доход представляет собой сумму денег, которую получила фирма от продажи соответствующих товаров и услуг. Разность между доходами предприятия и издержками производства называют прибылью или балансовой прибылью. Из этой прибыли фирма платит налоги, а также осуществляет иные выплаты, предусмотренные законом.

Прибыль является одним из основных обобщающих показателей, характеризующих деятельность фирмы. Прибыль выполняет следующие основные функции:

· определяет размер основных денежных накоплений, характеризуя конечные финансовые результаты деятельности фирмы;

· служит основным источником финансирования затрат на производственное и социальное развитие фирмы.

Учитывая важность перечисленных функций, каждая фирма стремится обеспечить максимальную прибыль от реализации произведенной продукции или оказанных услуг.

Цена формируется под воздействием многих факторов и условий, которые могут быть разделены на две группы: внешние, не зависящие непосредственно от фирмы, и внутренние, которые зависят от фирмы и могут быть ею изменены.

Внешние факторы ценообразования:

— внешние факторы макросреды: состояние экономики, политики, условия доступа на рынок, государственное регулирование цен по данному товару и др.;

— внешние факторы микросреды:

• количество на рынке и предлагаемые цены поставщиков, конкурентов, посредников;

• состояние текущего и потенциального потребительского спроса, покупательское восприятие цены и ценности товара, ценовая эластичность спроса.

Внутренние факторы ценообразования:

— факторы внутренней микросреды, не связанные непосредственно с данным товаром: особенности и мобильность производственного процесса, организация сбыта, управления, финансовые ресурсы предприятия и т.д.;

— факторы, связанные с данным товаром: стратегии по завоеванию рынка, издержки на производство и сбыт, категория товара, этап жизненного цикла товара, цены в ассортиментной группе и т.д.

(4) Современная концепция маркетинга.

Термин маркетинг происходит от английского слова «marketing» – создание рынка, рынковедение. Этому слову в белорусском и русском языках не нашли подходящего эквивалента, поэтому он и остался непереведенным, а соответствующая наука и практика так и были названы – маркетинг.

Маркетинг – это социальный и управленческий процесс, при котором люди и их группы добиваются (достигают) того, в чем они испытывают потребность и нуждаются посредством создания, предложения и обмена с другими обладающими ценностью продуктами.

В условиях практики современного управления понятие «маркетинг» имеет два четких значения. Это:

1) особая функция, активный процесс, осуществляемые в рамках многих предприятий и организаций;

2) концепция управления, которая может использоваться как ведущая философия всей деятельности предприятия и организации.

Таким образом, маркетинг касается всех подразделений компании. Маркетинг как особая функция, концепция управления и ведущая философия должен способствовать достижению главной цели компании, ее предназначению – созданию потребителя. Каждый сотрудник должен понимать потребителя, в отношении которого компанией разрабатываются и предпринимаются различные действия и усилия.

Хотя маркетинг как подход к организации деятельности предприятия существовал практически всегда с тех пор как была заключена самая первая сделка купли-продажи (несмотря на отсутствие самого понятия «маркетинг»), экономической теорией и особой управленческой функцией он стал только около века назад, а концепцией управления и философией бизнеса – всего лишь около трех десятилетий назад.

В истории развития маркетинга выделяют несколько концепций маркетинговой деятельности.

Концепция совершенствования производства — потребители будут благожелательны к товарам, которые широко распространены и доступны по цене. Таким образом, задача маркетологов и менеджеров заключается в совершенствовании производства, снижении издержек, наращивании объемов производства и продаж, повышении эффективности системы распределения (сбыта) товара. Эта концепция практически не учитывает потребности покупателей и применима в тех случаях, когда спрос на рынке превышает предложение. Одна из старых концепций. Ею руководствуются преимущественно производители.

Концепция совершенствования товара — потребители будут предпочитать товары, имеющие наилучшие потребительские свойства среди конкурентных моделей: показатели качества, эксплуатационные свойства, эстетические параметры. Следовательно, задача фирмы заключается в постоянном совершенствовании товара.

Концепция интенсификации коммерческих усилий — потребители будут активно приобретать товар, если фирма предпримет усилия по его продвижению, например, активно рекламируя в средствах массовой информации, предлагая гибкую систему скидок. Чаще всего данная концепция используется для товаров, о покупке которых потребитель вряд ли задумывается (страховые услуги), или в случае перепроизводства, когда на складах скапливается множество нераспроданной продукции (рис.1).

Концепция маркетинга — достижение фирмой своих целей является результатом определения нужд и потребностей целевых рынков. Если концепция интенсификации коммерческих усилий предполагает получение прибыли за счет роста объема продаж и сосредоточена на нуждах продавца, то концепция маркетинга предполагает получение прибыли за счет удовлетворения запросов потребителя (рис.2).

Концепция социально-этического маркетинга — согласно Ф.Котлеру, задачей фирмы является установление нужд, потребностей и интересов целевых рынков и удовлетворение их более эффективным и продуктивным (чем у конкурентов) способом с одновременным сохранением или укреплением благополучия потребителя и общества в целом. Например, изучается зачастую неоправданно избыточное использование природных ресурсов, утилизация отходов производства, трата средств на рекламу.

|

Рис.1

|

Рис.2

(29) Методы ценообразования.

При установлении цены определяющими величинами являются затраты, поведение покупателей и конкурентов. В зависимости от этого применяются определенные методы ценообразования, калькуляция цен. При этом предприятие исходит из того, что минимальная цена определяется себестоимостью продукции, а максимальная — наличием каких-то уникальных ценностей у товара или монопольным положением на рынке.

Существуют следующие группы методов ценообразования.

Методы, ориентированные на затраты и прибыль. Исходным моментом является расчет затрат на производство и маркетинг; необходимую информацию получают из данных производственного учета (расчета себестоимости).

Затратный метод. К рассчитанной себестоимости единицы товара добавляется заданный размер прибыли, а также косвенные налоги и платежи. Данный метод широко применяется в отечественной практике ценообразования, так как:

— производители и продавцы владеют более полной информацией об издержках, чем о рыночном спросе;

— снижается ценовая конкуренция, если этим методом пользуются большинство предприятий отрасли, цены на товары оказываются очень близкими друг к другу.

Затратный метод может использоваться: при установлении цены на товары рыночной новизны, когда нет возможности сопоставления с ранее выпускавшимися моделями; для товаров, спрос на которые превышает предложение.

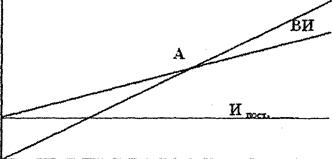

Метод установления «целевой цены». Метод рассчитан на определение цены, обеспечивающей получение «целевой» (заранее определенной) нормы прибыли на производственные затраты при установленных объемах продаж; основывается на графике безубыточности (рис. 2).

Выручка, издержки

ВВ

| Объем продаж |

Рис. 2. График безубыточности: А — точка безубыточности;

И— издержки; ВВ — валовая выручка; ВИ— валовые издержки

Поставив задачу достичь безубыточности производства в течение заданного периода, фирма может рассчитать цену. Цена будет оправдана в том случае, если с ее помощью действительно можно добиться безубыточности.

На графике точка А — это точка безубыточности, т. е. объем продаж, начиная с которого выручка превышает валовые издержки и предприятие получает прибыль. Объем продаж (К) в точке безубыточности по заданному уровню цены (Ц) можно рассчитать по формулам:

ВВ = ВИ,

Ц * К = И ПОСТ + И пер. на ед-цу товара*К

Исходя из этого, объем продаж в точке безубыточности можно рассчитать следующим образом:

Недостаток данного метода заключается в том, что при использовании оценочной величины объема продаж для определения цены не учитывается, что сама цена может являться ведущим фактором продаж. Этот метод пригоден для рынков с неэластичным спросом.

Методы, ориентированные на спрос. При использовании данных методов предприятие должно владеть информацией о" рыночном спросе на свои товары, об ощущаемой ценности товаров потребителями, а также о готовности потребителей платить определенную цену. Недостатки данных методов заключаются в том, что:

— не прослеживается связь между затратами и ценой;

— спрос труднее определить и выразить количественно, чем издержки; особенно сложно определить спрос на новые товары.

Методы, ориентированные на цены конкурентов.

С учетом цен конкурентов. Можно выбрать один из трех вариантов установления цены на собственные товары: приспособление к цене конкурентов, установление цены ниже конкурентной или выше конкурентной.

Тендерное ценообразование (установление цен на торгах). В ходе торгов покупатель объявляет конкурс для продавцов на поставку товара с определенными характеристиками. Предложения-тендеры с указанием цены представляются продавцами покупателю в запечатанных конвертах; при распечатке конвертов происходит выбор предложения с минимальной ценой.

(9) Задача:

Совхоз имеет звероферму, выращивает писцов, норок различного окраса; серебристых и черно-бурых лис. Возможны следующие варианты реализации:

- продажа выделанных шкурок;

- продажа изделий из меха;

- продажа полуфабрикатов меховых изделий.

Как лучше организовать сбыт, чтобы иметь доход:

1) За счёт высоких цен;

2) Ускорения товарооборота;

3) Полное использование продукции.

Обосновать избранный вариант.

Ответ:

Звероферма должна иметь подсобное производство по пошиву изделий из меха использовать прямой маркетинг, так как меховая одежда пользуется постоянным спросом покупателей.

Преимущества прямого маркетинга: более простая система управления сбытом, не теряется контроль за сбытом, обеспечивается прямой контакт с потребителем.

Можно идти по пути организации сбыта путем прямого маркетинга и привлечения торговых посредников, т.е. вести продажу изделий в собственном магазине и заключать договора на поставку изделий в другие торговые точки. Для лучшей организации сбыта проводится маркетинговые исследования. Изучение рынков сбыта, определение номенклатуры выпускаемых изделий, установление цен и прочие вопросы маркетинговых исследований имеют своей целью нахождение оптимальных условий реализации товарной продукции.

Критериями эффективности выбора в данном случае являются: скорость товародвижения, уровень издержек обращения и объема реализации продукции. Правильная ценовая политика обеспечивает запланированный уровень доходов и прибыли, ускоряет оборачиваемость, положительно влияет на конкурентоспособность и в тоже время выступает своеобразным гарантом страхования коммерческого риска.

Необходимо рационально сформировать ассортимент производимых изделий. Под формированием ассортимента следует понимать процесс подбора и установления номенклатуры товаров, соответствующей спросу покупателей и обеспечивающих высокую прибыльность работы товарного предприятия.

Совхоз может продавать меховые изделия полуфабрикаты меховых изделий и выделанные шкурки одновременно.

Вариант ответ:

Продажа выделанных шкурок, так как цена реализации их выше, чем цена на полуфабрикаты, но ниже затрат на производство (необходимы цеха по пошиву изделий, оборудование, большое количество шкурок, обученный персонал, что в условиях колхоза не всегда выполнимо) и продажа готовых изделий из меха.

Ускорение товарооборота с полным использованием продукции. При ускорении товарооборота быстрее идет поступление прибыли, которая позволяет наращивать объемы производства.

Вариант ответ:

Звероферме более выгодна реализация, продажа выделанных шкурок, так как основную часть (до 90%) пушно-мехового сырья вывозят за пределы республики. Основой экспорта данной товарной группы являются шкурки норок. В основном обработанные шкурки отправляются в Россию, Финляндию, Литву, Польшу, т.е. продаются.

Самая выгодная организация сбыта – это ускорение товарооборота за сет того, что цены снижены, идет потребительский спрос и предприятие получает прибыль. Прибыль маленькую, но постоянную, которая может постепенно возрасти.

Вариант ответ:

Выделка шкурок и пошив – еще один из шагов мехового бизнеса. Выделанная шкурка стоит почти вдвое дороже необработанной.

Забой зверьков и продажа шкурок проводится с ноября по январь. Только в это время они приносят прибыль. В течение остального года хозяйству необходимы кредиты для кормления и надлежащего ухода за зверьем. Ведь от хорошего питания и полного баланса всех минеральных веществ зависит и качество шкурки. Совхоз имеет возможность изготавливать изделия из меха, полуфабрикаты меховых изделий, тем самым может иметь прибыль круглый год. При полном использовании продукции хозяйство будет иметь доход. Самое главное наладить хороший сбыт и не подводить с качеством продукции. Также постараться наладить сбыт зарубеж, чем больше объем реализации, тем прибыльнее дело.

Литература:

1. Акулич И.Л. Маркетинг: - Учебник / И.Л. Акулич. – 2-е изд., перераб. и доп. – Мн.: Выш. шк., 2002. – 447 с.

2. Дорошев В. И. Введение в теорию маркетинга: Учеб. пособие.– М.: ИНФРА-М, 2000.– 285 с.Седегов Р.С. Основы менеджмента и маркетинга. Мн.: «Вышэйшая школа» 1995. – 382.

3. Казущик А.А. Основы маркетинга: учеб. пособие. – 2-е изд. / А.А. Казущик. – Минск: Беларусь, 2011. – 247 с.: ил.

4. Как создать службу маркетинга на предприятии: Практическое пособие / сост. И. С. Драховский и И. П. Черноиванов.– Кишинев: Штиинца, 1992.– 147 с.

5. Лебедев О. Т., Филиппова Т. Ю. Основы маркетинга: Учеб. пособ. / Под ред. д.э.н., проф О. Т. Лебедева – 2-е изд., доп.– СПб.: ИД «МиМ», 1997.– 224 с.

6. Похабов В.И. Основы маркетинга: Учеб. пособие / Похабов В.И., Тарелко В.В. – Мн.: Выш. шк., 2001 – 271 с.

7. Хруцкий В. Е., Корнеева И. В. Современный маркетинг: настольная книга по исследованию рынка: Учеб. пособие.– 2-е изд., перераб. и доп.– М.: Финансы и статистика, 1999.– 528 с.