Буковская Т.Н.

МДК.02.01 «Ведение расчетов с бюджетами бюджетной системы

Российской Федерации»

Темы 1.1. -1.6.

ПМ.02 «Организация расчетов с бюджетами бюджетной системы

Российской Федерации»

РАБОЧАЯ ТЕТРАДЬ

для внеаудиторной самостоятельной работы обучающихся

по специальности 38.02.06 «Финансы»

Санкт-Петербург, 2017

Организация-разработчик: Санкт-Петербургское государственное бюджетное профессиональное образовательное учреждение «Колледж управления и экономики «Александровский лицей»

Рабочая тетрадь по темам 1.1. -1.6 МДК.02.01 «Организация расчетов с бюджетами бюджетной системы Российской Федерации» рассмотрена методическим советом колледжа и рекомендована для использования в учебном процессе – протокол № 1 от 28.08.2017.

Методист колледжа А.Ф. Жмайло

ОГЛАВЛЕНИЕ

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА………………………………………………………………..4

1. ТЕМАТИЧЕСКОЕ ПЛАНИРОВАНИЕ И НОРМЫВРЕМЕНИ ДЛЯ РЕАЛИЗАЦИИ

ФОРМ САМОСТОЯТЕЛЬНОЙ РАБОТЫ……………………………………………………..5

2. ТЕМА 1.1. «СИСТЕМА НАЛОГООБЛОЖЕНИЯ В РОССИЙСКОЙ ФЕДЕРАЦИИ»...6

3. ТЕМА 1.2. «Порядок расчетов с бюджетом и внебюджетнымИ

фондами РФ». 11

4. ТЕМА 1.3. «Федеральные налоги и сборы». 14

5. ТЕМА 1.4. «Региональные и местные налоги и сборы». 24

6. ТЕМА 1.5. «СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ». 32

7. ТЕМА 1.6. «Страховые взносы на обязательное пенсионное

страхование и социальное обеспечение». 38

СПИСОК ИСТОЧНИКОВ ИНФОРМАЦИИ.. 40

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА

Рабочая тетрадь по организации внеаудиторной самостоятельной работы разработана с целью оказания помощи обучающимся при освоении тем 1.1.-1.6. МДК.02.01 «Организация расчетов с бюджетами бюджетной системы Российской Федерации», ПМ.02 «Ведение расчетов с бюджетами бюджетной системы Российской Федерации», предусмотренного Федеральным государственным образовательным стандартом по специальности 38.02.06 «Финансы».

Объем самостоятельной работы составляет 50% от аудиторных занятий.

Целью Рабочей тетради по внеаудиторной самостоятельной работе является повышение эффективности учебного процесса, в том числе благодаря самостоятельной работе, в которой обучающийся становится активным субъектом обучения, что означает:

- способность занимать в обучении активную позицию;

- готовность мобилизовать интеллектуальные и волевые усилия для достижения учебных целей;

- умение проектировать, планировать и прогнозировать учебную деятельность;

- привычку инициировать свою познавательную деятельность на основе внутренней положительной мотивации;

- осознание своих потенциальных учебных возможностей и психологическую готовность составить программу действий по саморазвитию.

Рабочая тетрадь предназначена для самостоятельной работы над закреплением полученных знаний и умений во внеаудиторное время.

В ходе учебных занятий обучающийся конспектирует учебный материал, оставляя в рабочих конспектах поля, на которых можно делать пометки из рекомендованной литературы, дополняющие материал прослушанной лекции, а также подчеркивающие особую важность тех или иных теоретических положений.

В Рабочей тетради приведен алгоритм выполнения различных видов самостоятельной работы, предусмотренной рабочей программой ПМ.02 «Ведение расчетов с бюджетами бюджетной системы Российской Федерации».

Внеаудиторная самостоятельная работа по 1.1.-1.6. МДК.02.01 «Организация расчетов с бюджетами бюджетной системы Российской Федерации» выполняется обучающимся по заданию преподавателя, без его непосредственного участия. Проверка выполнения заданий в Рабочей тетради осуществляются преподавателем по мере изучения тем.

Результаты выполнения обучающимися самостоятельной работы оцениваются преподавателем и регистрируются в специальном журнале.

1. ТЕМАТИЧЕСКОЕ ПЛАНИРОВАНИЕ И НОРМЫВРЕМЕНИ

ДЛЯ РЕАЛИЗАЦИИ ФОРМ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

Таблица 1

Тематическое планирование и

нормы времени самостоятельной работы

| № п/п | Название раздела или темы | Количество часов |

| 1. | Тема 1.1. Система налогообложения в Российской Федерации. | |

| 2. | Тема 1.2. Порядок расчетов с бюджетом и внебюджетными фондами РФ | |

| 3. | Тема 1.3. Федеральные налоги и сборы | |

| 4. | Тема 1.4. Региональные и местные налоги и сборы | |

| 5. | Тема 1.5. Специальные налоговые режимы | |

| 6. | Тема 1.6. Страховые взносы на обязательное пенсионное страхование и социальное обеспечение | |

| Итого: |

2. ТЕМА 1.1. «СИСТЕМА НАЛОГООБЛОЖЕНИЯ

В РОССИЙСКОЙ ФЕДЕРАЦИИ»

ЗАДАНИЕ 1.

Дайте определения и ответьте на вопросы:

1. Законодательство РФ о налогах и сборах включает в себя:

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

2. Основной нормативный документ, который устанавливает систему налогов и сборов в РФ: ______________________________________________________________________________

3. Основной документ, регулирующий порядок исчисления и уплаты страховых взносов в РФ: _______________________________________________________________________

____________________________________________________________________________

4. Ст.8 НК РФ определены понятия налогов и сборов.

Налог – ___________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________

Сбор – ____________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________

5. Статьей 12 НК РФ определены следующие виды налогов: федеральные, региональные, местные.

Федеральные налоги определены ст. 13 НК РФ

К ним относятся: ___________________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________

Региональные налоги определены ст. 14 НК РФ

К ним относятся: ___________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

Местные налоги определены ст. 15 НК РФ.

К ним относятся: ___________________________________________________________________

__________________________________________________________________________________

__________________________________________________________________________________

6. Специальные налоговые режимы определены в ст. 18 НК РФ

К ним относятся:

1.____________________________________________________________________________

2.____________________________________________________________________________

3.____________________________________________________________________________

4.____________________________________________________________________________

5.____________________________________________________________________________

7. Налоговое законодательство относит к обязательным элементам налогообложения: ______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________

8. Законность налога означает:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

9.Обязательный характер налога означает:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

10. Целевой характер налога означает:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

11. К основным функциям налогов относятся:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

12. По способу обложения различают налоги:

1.____________________________________________________________________________

2. ___________________________________________________________________________

3.____________________________________________________________________________

13. По уровню установления налоги делятся на:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

14. Способы уплаты налогов – это:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

15. Налоговый период – это:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

16. По источнику уплаты различают налоги:

1.____________________________________________________________________________

2. ___________________________________________________________________________

3.____________________________________________________________________________

4. ___________________________________________________________________________

17. К объектам налогообложенияотносятся:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

18. Налоговая база – это:

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

19. Методы формирования налоговой базы:

__________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________

20. Способы определения налоговой базы:

_________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________

21. Признаки классификации налоговых ставок:

______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

22. Налоговая льгота это:

_________________________________________________________________________________________________________________________________________________________

ЗАДАНИЕ 2.

Ответьте на вопросы:

1. В каком случае налог считается установленным? __________________________________________________________________________________________________________________________________________________________

2. Что означает безэквивалентность налога?

____________________________________________________________________________________________________________________________________________________________________

3. Чем сбор отличается от налога?

__________________________________________________________________________________

_____________________________________________________________________________

4. Чем фискальная функция налогов отличается от регулирующей функции налогов? ____________________________________________________________________

_______________________________________________________________________________________________________________________________________________________________________________________________________________________________________

5. Кто входит в состав участников налоговых отношений?

____________________________________________________________________________________________________________________________________________________________________

6. Какие лица признаются налоговыми агентами?

__________________________________________________________________________________________________________________________________________________________

_____________________________________________________________________________

7. Какие существуют обязанности у налоговых агентов?

1. ______________________________________________________________________________________________________________________________________________

2. ______________________________________________________________________________________________________________________________________________

3. ______________________________________________________________________________________________________________________________________________

4. ______________________________________________________________________________________________________________________________________________

5. ______________________________________________________________________________________________________________________________________________

6. ______________________________________________________________________________________________________________________________________________

8. Какие налоги относят к прямым налогам? __________________________________

________________________________________________________________________

__________________________________________________________________________________________________________________________________________________________

9. Какие налоги относят к косвенным налогам?

_____________________________________________________________________________

_____________________________________________________________________________

10. Что входит в систему налоговых льгот в РФ:

1. __________________________________________________________________________

2. __________________________________________________________________________

3. __________________________________________________________________________

4. __________________________________________________________________________

ТЕМА 1.2. «ПОРЯДОК РАСЧЕТОВ С БЮДЖЕТОМ И ВНЕБЮДЖЕТНЫМИ ФОНДАМИ РФ»

ЗАДАНИЕ1.

Используя Положение Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств», подготовиться к ответам на вопросы:

· Основной документ по оформлению расчетов с бюджетом и внебюджетными фондами и уплате налоговых платежей юридическими лицами – это _______________________

__________________________________________________________________________________

· Основной документ, регулирующий порядок исчисления и уплаты страховых взносов юридическими лицами – это __________________________________________________

__________________________________________________________________________________

· ИНН – это _____________________________________________________________

· КПП – это _____________________________________________________________

· КБК – это _____________________________________________________________

· ОКТМО– это _________________________________________________________.

· Перечислите данные статуса налогоплательщика, которые указываются в платежном поручении______________________________________________________________

___________________________________________________________________________________________________________________________________________________________________________________________________________________________

· При оформлении расчетных документов необходимо соблюдать правильность заполнения основных реквизитов платежного поручения ________________________________

____________________________________________________________________________________________________________________________________________________________________

· Платежные поручения на перечисление страховых взносов оформляются с учетом требований, установленных __________________________________________________________

__________________________________________________________________________________

(укажите нормативный документ).

· Перечислите способы уплаты налогов: ____________________________________

____________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________________________

ЗАДАНИЕ 2.

Ознакомится с Положением Банка России от 19 июня 2012 года № 383-П «О правилах осуществления перевода денежных средств».

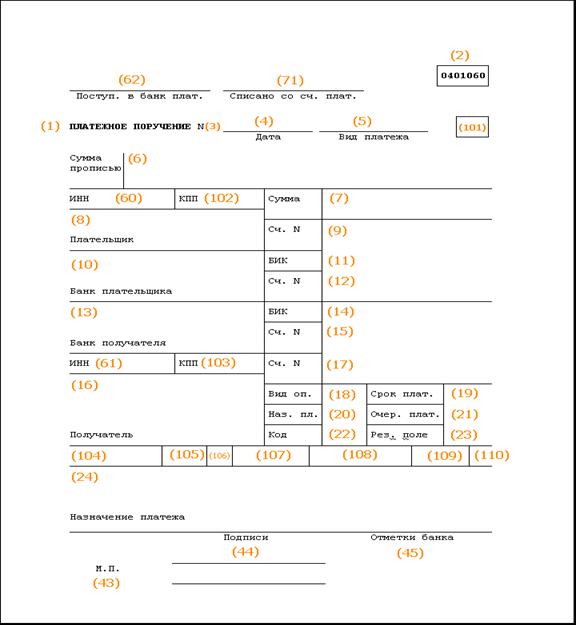

Платежное поручение должно быть заполнено без ошибок, для поэтому необходимо знать правила заполнения платежного поручения и все необходимые для этого реквизиты.

Номера полей в платежном поручении проставлены в соответствии с Положением Банка России и Приказом Минфина РФ. Согласно требованиям Банка России размер платежного поручения, не должен превышать лист формата A4.

Каждый реквизит платежного поручения имеет свой номер, все реквизиты платежного поручения пронумерованы в приложении 3 к Положению № 383-П, и располагаются в строго отведённых им местах (полях) бланка платежного документа.

Указать, что обозначают номера полей в платежном поручении.

Дать краткую характеристику реквизитам платежного поручения.

(1)________________________________________________________________________________(2)________________________________________________________________________________(3)________________________________________________________________________________(4)__________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

Форма платежного поручения - бланк, размер, номера полей