Практика 1.

Пример 1. Решение полностью выполняется за счет возможностей Excel или Calc:

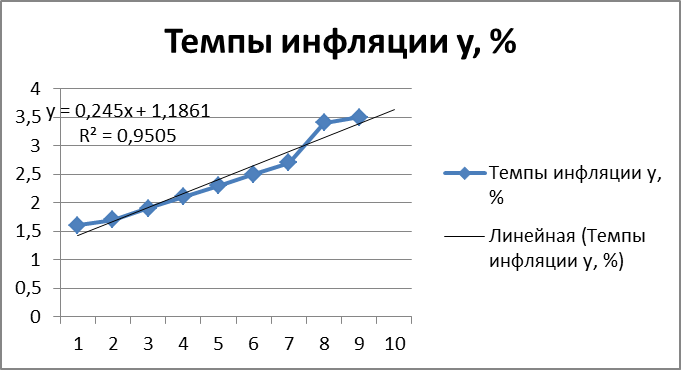

• Данные должны быть выставлены по возрастанию х или t;

• х или t должны быть от1 … с шагом 1;

| Год, t | Темпы инфляции y, % |

• Строится график y(x) или y(t), тип графика – с маркерами;

• По любой точке графика щелкаем левой кнопкой мыши, затем – правой;

• Выбираем «Добавить линию тренда»;

• В меню «Формат линии тренда» выбираем: Линейная; Прогноз на 1 период вперед; Показывать уравнение на диаграмме; Поместить на диаграмму величину достоверности аппроксимации

• Определено уравнение линейной регрессии 1,216* t + 1,138

• Уравнение подходит к имеющимся статистическим данным: на графике почти прямая линия; точность полученного линейного уравнения регрессии 0,991 (стремится к 1);

• Прогноз по полученному уравнению имеет практическую ценность.

| 13,3 |

Т.е., на 10 год уровень инфляции (с достоверностью 99,1%) будет 13,3%.

Пример 2.

Использование функций Excel для поэтапного определения параметров линейного уравнения регрессии.

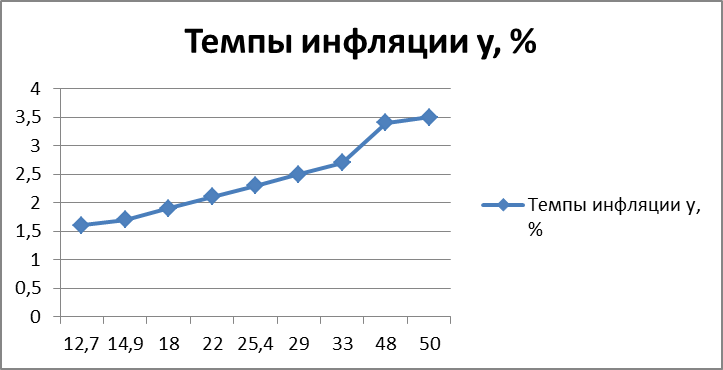

1. Пусть даны результаты статистических исследований

| Уровень зарплат в регионе, х, в тыс. руб | Темпы инфляции y, % |

| 12,7 | 1,6 |

| 14,9 | 1,7 |

| 1,9 | |

| 2,1 | |

| 25,4 | 2,3 |

| 2,5 | |

| 2,7 | |

| 3,4 | |

| 3,5 |

2. Сортировать всю заданную таблицу по возрастанию х.

3. Построить график y (убедиться, что график - почти прямая линия, только тогда правильно использовать ЛИНЕЙНУЮ эконометрическую модель y=a+b*x)

4. Определить степень зависимости у от х (оценить тесноту линейной связи) с помощью коэффициента корреляции r y,x.

Коэффициент парной линейной корреляции показывает силу связи между у и х. Для нахождения этого коэффициента используем функцию MS Excel =КОРРЕЛ (все у; все х).

| r | 0,998991503 |

Модель определять целесообразно при I r y,x I >0,5.

| tнабл | 58,86648217 |

Т.к. tнабл существенно больше табличного, то между переменными х и y наблюдается тесная взаимосвязь.

• 5. Приступаем к нахождению неизвестных коэффициентов эконометрической модели:

• Сначала найдем b. Используем функцию =ЛИНЕЙН(все у; все х).

• Теперь найдем а. Сначала найдем суммы у и х.

• Найдем среднее х (хср) и среднее у (уср)

• а = y cp- x cp* b

| а | 0,979697893 |

| b | 0,05 |

• 6. Вычислим значения в столбце у расч по формуле модели a+b*x

• Найдем сумму урасч

| Уровень зарплат в регионе, х, в тыс. руб | Темпы инфляции y, % | урасч=а+b*x | Дробь | |

| 12,7 | 1,6 | 1,6 | 1,64874 | |

| 14,9 | 1,7 | 1,7 | 2,259028 | |

| 1,9 | 1,9 | 0,197107 | ||

| 2,1 | 2,1 | 0,003127 | ||

| 25,4 | 2,3 | 2,3 | 1,171227 | |

| 2,5 | 2,5 | 1,745072 | ||

| 2,7 | 2,7 | 1,479536 | ||

| 3,4 | 3,4 | 0,701474 | ||

| 3,5 | 3,5 | 0,733994 | ||

| 3,0 | 1,104367 | <= Еотн |

7. Построим на одном поле графики у и у расч.

Проведем первичную проверку качества модели:

1) сумма у должна быть равна или очень близка к значению суммы у расч

2) график у и график у расч должны или совпадать (идеальная модель), или быть близки друг у к другу (чем больше совпадений/пересечений графиков – тем лучше модель)

Так как Еотн состоит из среднего от суммы дробей, эти дроби необходимо вычислить

Средняя ошибка аппроксимации в данном примере 1,1%; что существенно меньше допустимого значения в 7%.

Делаем вывод о хорошем качестве модели.

Выполняем по модели прогноз, что в регионе с доходность в 40 тыс. руб. инфляция 3%, прогноз имеет погрешность в 1,1%.

Практика 2

Тема: Нелинейные парные модели регрессии

Дано:

| День t | Продажи Y |

Задание: Выполнить прогноз продаж на 15 день.

Этап 1. Убеждаемся, что переменная t по возрастанию, начиная с 1, с шагом 1.

Этап 2. Строим график.

На графике представлена нелинейная зависимость Y от t.

Этап 3. Воспользуемся возможностями Excel для определения коэффициентов эконометрической модели.

Этап 4. Вычислим расчетные значения Yрасч по модели.

Этап 5. Сделаем прогноз.

| День t | Продажи Y | Yрасч |

Результат работы: На 15 день планируется уровень продаж в размере 528, с вероятностью 100%

Практика 3

Тема: Нелинейные парные модели регрессии (парабола и гипербола)

Дано:

| День t | Продажи Y |

Задание: Выполнить прогноз на 27 день.