Каждое предприятие в своей деятельности сталкивается с необходимостью осуществления инвестиционных проектов с целью получения дополнительной прибыли и расширения производства. Важность правильной инвестиционной политики определяется рядом факторов. Прежде всего, поскольку эффект от принятия инвестиционных решений может сохраняться в течение нескольких лет, это приводит к определённым ограничениям. Например, приобретение оборудования со сроком службы десять лет связано с иммобилизацией средств предприятия в течение длительного времени. Кроме того, поскольку приобретение оборудования связано с будущей реализацией продукции, решение купить тот или иной вид оборудования предполагает проведение прогнозных расчётов на ближайшие десять лет. Ошибочный прогноз в отношении необходимости приобретения оборудования может иметь серьёзные последствия. Крупные инвесторы требуют значительных, но всегда оправданных расходов. Если же инвестиции незначительны, то возникают две проблемы. Первая – оборудование предприятия может быть недостаточно современным, что не обеспечит ему производство в условиях конкуренции. Вторая – если оборудование имеет несоразмерную мощность, фирма может потерять часть своего рынка, уступив его конкурентам.

Другой аспект инвестирования – своевременность, т. е. основные средства должны быть в наличии тогда, когда они нужны. Формирование бюджета капиталовложений важно ещё потому, что наращивание производственных мощностей обычно сопровождается значительными расходами, и, прежде чем потратить огромное количество денег, необходимо иметь хорошо составленный план инвестирования, поскольку свободные финансовые ресурсы в больших объёмах не всегда имеются в наличии.

Предприятию, намеревающемуся произвести серьёзные капиталовложения, может понадобиться упорядочение вопросов финансирования на несколько лет вперёд, чтобы обеспечить доступность средств, требуемых для развития, в нужное время.

Составление бюджета капиталовложений, как и оценка ценных бумаг, осуществляется в шесть этапов. Прежде всего необходимо определить затраты по проекту. Это похоже на расчёт цены, которую следует уплатить за приобретение долговой или долевой ценной бумаги.

Далее необходимо оценить ожидаемый денежный поток с учётом фактора времени. На данном этапе анализируется рискованность денежного потока, что подразумевает построение и обработку рядов распределений, связанных с этим потоков.

Оценив риск денежного потока, важно выбрать подходящее значение цены капитала, необходимое для построения дисконтированного денежного потока.

Затем рассчитывается приведённая стоимость дисконтированного денежного потока. Приведённая стоимость ожидаемого денежного потока сравнивается с требуемыми затратами по проекту: если она превышает затраты по проекту, то его следует принять, в противном случае проект должен быть отвергнут.

В настоящее время для оценки проектов и принятия решений по ним чаще всего используются пять критериев:

1) срок окупаемости (РР),

2) чистый приведённый эффект (NPV),

3) внутренняя доходность (IRR),

4) индекс рентабельности (PI).

Рассмотрим алгоритм расчёта каждого критерия на конкретном примере. Инвестиционные проекты S и L требуют одинаковых первоначальных вложений в 1000 тыс. руб. Денежные потоки проектов представлены в табл. 2.

Таблица 2

| Год | Денежный поток, тыс. руб. | |

| Проект S | Проект L | |

| -1000 | -1000 |

Первый критерий – срок окупаемости (Payback Period, РР) определяется как ожидаемое число лет, в течение которых будут возмещены изначально сделанные инвестиции. В данном случае срок окупаемости для проекта S составляет два года и четыре месяца, а для проекта L – три года и четыре месяца.

Если срок окупаемости ограничен тремя годами, то проект S будет принят, а проект L будет отвергнут. Если бы проекты были альтернативными, S был бы предпочтительнее, чем L, потому что S предполагает более короткий срок возврата денег.

Некоторые фирмы используют модификацию этого критерия – дисконтированный срок окупаемости, который определяется по такому же алгоритму, но на основе денежного потока, дисконтированного по цене капитала этого проекта. Данный критерий предполагает расчет «мёртвой точки», под которой понимают момент времени, когда кумулятивный денежный поток меняется с отрицательного на положительный. Расчёт стандартного срока окупаемости не предполагает учёта цены собственного и заёмного капитала, напротив, дисконтированный срок окупаемости соответствует тому моменту, к которому будут возмещены все расходы по привлечению собственных и заёмных средств для финансирования проекта. Данный критерий имеет серьёзный недостаток. Он не позволяет учитывать влияние элементов денежного потока, находящихся за пределами срока окупаемости. Несмотря на отмеченный недостаток, расчет критерия показывает, как долго финансовые ресурсы будут омертвлены в проекте.

Еще один критерий – чистый приведённый эффект (Net Present Value, - NPV). Он не имеет указанных ранее недостатков. Алгоритм расчёта NPV таков:

– определяется приведённая, или текущая, стоимость денежного потока, дисконтированная по цене капитала данного проекта;

– значения дисконтированного денежного потока суммируются, тем самым находится NPV проекта;

– если NPV больше нуля, проект следует принять; если NPV меньше нуля, то проект должен быть отвергнут; если два проекта исключают друг друга, то выбирают тот проект, у которого NPV больше.

В нашем примере NPV проекта S равен 78,82 тыс. руб., проекта L = 49,18 тыс. руб. Следовательно, проект S является предпочтительным.

Следующий критерий – внутренняя норма доходности (Internal Rate of Return, IRR). IRR определяется как дисконтная ставка, которая уравнивает приведённые стоимости ожидаемых поступлений по проекту и сделанных инвестиций:

PV (притоки) = PV (инвестиции),

или ставка дисконтирования, при которой NPV = 0.

IRR может быть рассчитана с помощью финансовых калькуляторов и компьютеров, и большинство фирм автоматизировали процесс формирования бюджета и расчёт критериев. Мы можем определить IRR двумя методами: 1) методом подбора; 2) построения графика NPV и нахождения точки пересечения графика с осью. В нашем примере IRR проекта S составляет 14,5%, IRR проекта L – 11,8 %.

Последний критерий оценки эффективности инвестиционных проектов – индекс рентабельности (Profitability Index, PI):

PI = PV (поступлений) / PV (затрат).

Проект может быть принят, если его PI больше единицы

Кроме оценки инвестиционного проекта необходимо осуществить анализ его риска. Риск – это экономическая категория. Он представляет собой событие, которое может произойти или не произойти. Если событие произошло, то возможны три экономических результата: отрицательный, нулевой, положительный.

Можно выделить три типа риска: 1) единичный риск, когда риск проекта рассматривается изолированно, вне связи с другими проектами фирмы; 2) внутрифирменный риск, называемый также корпорационным, когда риск проекта рассматривается в его связи с проектами фирмы; 3) рыночный риск, когда риск проекта рассматривается в контексте диверсификации капитала акционеров фирмы на фондовом рынке. В данном разделе речь идёт о единичном риске, т. е. о риске конкретного инвестиционного проекта.

Рассмотрим методы оценки единичного риска проекта:

– анализ чувствительности;

– анализ сценариев;

– анализ дерева решений.

Анализ чувствительности – это метод, позволяющий установить, насколько изменятся NPV и IRR в ответ на изменение одной входной переменной, если все остальные условия не меняются. Анализ чувствительности начинается с построения базового варианта, разработанного на основе ожидаемых значений входных величин. Рассмотрим на конкретном примере.

| Отклонение от базового уровня, % | Чистый приведенный эффект при изменении (тыс. руб.) | ||

| количества проданных единиц | переменных затрат на единицу продукции | цены капитала | |

| -10 | 7 944 | 20 287 | 13 772 |

| -5 | 10 010 | 16 181 | 12 905 |

| 12 075 | 12 075 | 12 075 | |

| 14 141 | 9 970 | 11 281 | |

| 16 207 | 3 864 | 10 521 |

На основе указанных данных можно построить графики. По наклону графиков делается вывод о влиянии изменения каждой переменной на изменение NPV. Наклон линий регрессии показывает, насколько чувствителен NPV проекта к изменению на каждом входе: чем сильнее наклон, тем чувствительнее NPV к изменению переменной. В данном случае NPV проекта очень чувствителен к изменению переменных затрат, довольно чувствителен к изменению объёма сбыта и относительно нечувствителен к изменению цены капитала.

Анализ сценариев – это метод анализа риска, который позволяет рассматривать как чувствительность NPV к изменениям ключевых переменных, так и диапазон вероятностных значений переменных.

Таблица 4

| Сценарий | Объем реализации, шт. | Цена реализации, руб. | NPV, тыс.руб. | Вероятность сценария | Результат |

| Наихудший | 15 000 | 1 700 | -10 079 | 0,25 | -2 520 |

| Наиболее вероятный | 25 000 | 2 200 | 12 075 | 0,50 | 6 038 |

| Наилучший | 35 000 | 2 700 | 41 752 | 0,25 | 10 438 |

| Ожидаемый NPV | 13 956 | ||||

| Сигма NPV | 18 421 |

Анализ сценариев предполагает расчёт NPV для каждого из трёх возможных вариантов – наихудшего, наилучшего и наиболее вероятного. Видно, что в наиболее вероятной ситуации прогнозируется положительный NPV; в наихудшей – отрицательный NPV, а в наилучшей – очень большой положительный NPV. Далее можно рассчитать ожидаемое значение NPV, среднее квадратическое отклонение и коэффициент вариации. Для этого необходимо оценить вероятность каждого сценария. Предположим, руководство считает, что вероятность возникновения наихудшей ситуации – 25 %, наиболее вероятной – 50 % и наилучшей – 25 %. Разумеется, точно оценить вероятность сценариев очень трудно. В табл. 4 есть дискретное распределение вероятностей доходов. Ожидаемое значение NPV определяется так:

0,25(– 10079) + 0,50*12075 + 0,25*41752 = 13956.

Полученное значение отличается от NPV базового варианта. Это объясняется тем, что две исходные переменные, объём реализации и цена, варьируются неодинаково – большая вариация первой переменной приводит к увеличению ожидаемого NPV. Среднее квадратическое отклонение определяется так:

Ơ NPV = (0,25(– 10079 – 13956)² + 0,50(12075 – 13956)²+ 0,25(41752 – 13956)²)½ = 18421.

Наконец, коэффициент вариации NPV проекта рассчитывается следующим образом:

СV = Ơ NPV / Е (NPV) = 18421 / 13956 = 1,3.

Для того чтобы получить представление об относительной корпорационной рискованности проекта, можно сравнить коэффициенты вариации NPV в новом и среднем проектах предприятия. Если коэффициент нового проекта выше, то можно сделать вывод о том, что данный проект более рискованный, чем остальные.

Для того чтобы получить представление об относительной корпорационной рискованности проекта, можно сравнить коэффициенты вариации NPV в новом и среднем проектах предприятия. Если коэффициент нового проекта выше, то можно сделать вывод о том, что данный проект более рискованный, чем остальные.

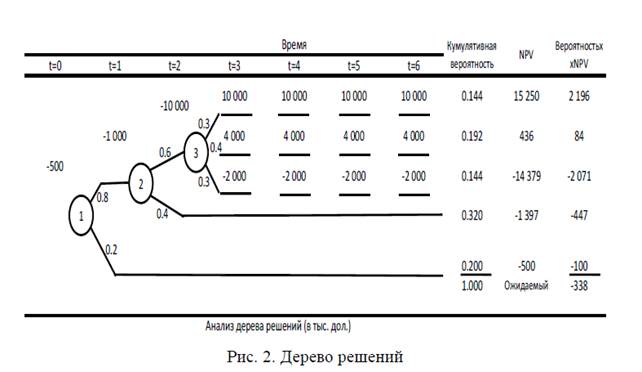

Ещё один метод оценки риска – анализ дерева решений. Часто затраты на реализацию проекта не являются одномоментными, а осуществляются в течение ряда лет, что даёт возможность менеджерам пересмотреть принятие решения и либо вложить в проект дополнительные денежные средства, либо прекратить его реализацию (отвергнуть). Проекты, структура которых позволяет делать капиталовложения в течение нескольких лет, часто оцениваются с использованием дерева решений.

Например, компания рассматривает возможность производства промышленных роботов для отрасли промышленности, выпускающей телевизоры. Чистые инвестиции по этому проекту осуществляются в три этапа.

Этап 1. В момент t=0, который в данном случае имеет место в ближайшем будущем, проводится изучение рыночного потенциала (стоимостью в 500 тыс. долл.) для применения роботов на линиях сборки телевизоров.

Этап 2. Если окажется, что значительный рынок для телевизионных сборочных роботов существует, то в момент t = 1 расходуется 1 млн. долл. на разработку и изготовление нескольких опытных образцов роботов. Эти роботы оцениваются инженерами из телевизионной промышленности, и их мнения определяют, будет ли фирма продолжать работу над проектом.

Этап 3. Если опытные образцы роботов хорошо себя покажут, тогдав момент t = 2 в строительство производственного предприятия инвестируется 10 млн. долл. Менеджеры прогнозируют, что чистый денежный поток, генерируемый в течение последующих четырёх лет, может меняться в зависимости от спроса на продукцию. В лучшем случае (вероятность 30 %) денежные поступления составят ежегодно по 10 млн. долл., наиболее вероятно, что они достигнут 4 млн. долл. ежегодно (вероятность40 %), в худшем случае фирма будет нести ежегодный убыток в размере 2 млн. долл. (вероятность 30 %).

Для решения этой задачи целесообразно построить дерево решений:

В данном случае считается, что между принятием решения проходит один год. Каждый овал означает выбор того или иного решения. Кумулятивную вероятность определяют перемножением всех вероятностей на конкретных ветвях дерева. Они показывают вероятность наступления каждого конечного исхода. Далее приведён NPV каждого конечного итога. Цена капитала компании 11,5 %. В последней колонке представлены произведения NPV для каждой ветви на показатель объединённой вероятности этой ветви, а сумма этих произведений – ожидаемое значение NPV проекта. Таким образом, исходя из условий примера, ожидаемое значение NPV проекта равно – 338 тыс. долл.

Поскольку ожидаемый NPV отрицателен, может показаться, что фирме следует отвергнуть проект, однако такое заключение может быть преждевременным. Во-первых, руководство определило риск проекта как средний, следовательно, при его оценке учитывалась неоткорректированная цена капитала. Теперь компании следует выяснить, не является ли данный проект более или менее рискованным, чем средний проект предприятия. Проект может быть отвергнут, и возможность этого, по-видимому, может оказать на анализ значительное влияние. Проект может иметь иную ценность с точки зрения управленческих возможностей.