Качество товара и конкурентоспособность организации

Конкурентоспособной может считаться та организация, которая длительный период времени получает стабильную прибыль, имеет долю на мировом и внутреннем рынке, высокий доход на одного занятого работающего в производстве, высокую производительность и высокие темпы роста производства и реализации продукции.

Особое значение в повышении конкурентоспособности приобретает способность организации к гибкости и маневрированию за счет изменения качественных и ценовых характеристик реализуемых товаров, а также оказываемых услуг, включающих инжиниринговые и консалтинговые услуги, услуги транспорта и связи. Это означает, что организация должна иметь некоторый запас финансовой прочности, быть платежеспособной в текущий момент. Следовательно, достижение целей принятой стратегии конкурентоспособности организации возможно лишь в финансово устойчивой организации. Таким образом, необходимо контролировать и регулировать показатели платежеспособности организации, финансовой независимости, коэффициентов ликвидности и других индикаторов. Поэтому каждому уровню конкурентоспособности организации должен соответствовать свой уровень финансового состояния, который обеспечивает возможность решения проблем повышения качества продукции, снижения издержек на единицу продукции посредством внедрения новых технологий и инноваций. Завоевание устойчивого финансового положения является ключевым моментом дальнейшего продвижения организации на рынке. Укреплению финансового положения способствуют такие направления работы организации, как расширение собственной сети снабжения и сбыта, эффективная реклама и укрепление системы связи с общественностью.

Естественно, по мере развития каждая организация стремится повысить эффективность своей деятельности. Поэтому второе направление повышения конкурентоспособности - это повышение рентабельности организации: рентабельность продукции, рентабельность продаж, рентабельность инвестиций, рентабельность капитальных вложений, рентабельность активов и т.п. Острая конкурентная борьба вынуждает организацию завоевывать те позиции на рынке, которые обеспечивают ей устойчивое положение не только в данный момент, но и в перспективе. С этой целью она стремится увеличить производство продукции, снижая издержки, решая, тем самым задачи проникновения на перспективные и выгодные рынки сбыта. В этой связи менеджмент компании концентрирует внимание на более долгосрочных цепях и задачах, на перспективах развития организации, на стратегическом прогнозировании и управлении.

Стратегия управления организацией строится на осознанной необходимости целей ходимости выполнения своей миссии в достижении целен конкурентоспособности. Кроме этого, немаловажной проблемой управления для организации становится наличие методической базы анализа и оценки конкурентоспособности. Проблема состоит в том, что анализ конкурентоспособности в каждой организации носит специфический характер и зависит от особенностей объекта анализа целей и путей достижения конкурентоспособности. Оценка конкурентоспособности организации осложняется еще и тем, что нет общепринятых критериев и стабильной информационной базы для сопоставления и прогнозирования ключевых показателей деятельности. Такое положение ставит под сомнение возможности прогнозирования и стратегического управления в организации, что повышает финансовые, производственные и предпринимательские риски бизнеса, не позволяет эффективно управлять конкурентоспособностью организации и выбирать наиболее оптимальные сценарии ее развития.

Конкурентные преимущества организации

Конкурентные преимущества организации - совокупность эксклюзивных преимуществ, дающая ей превосходство над конкурентами в экономической, технической и организационной сферах деятельности.

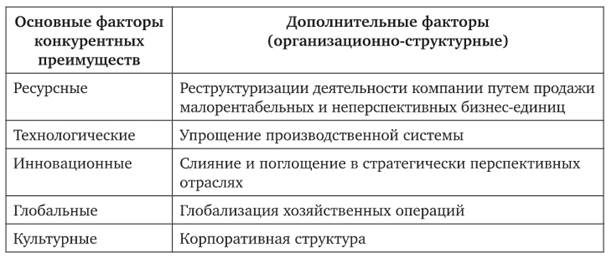

Конкурентные преимущества можно определить еще и как свойства товара или особенности организации, которые создают благоприятные условия в проектировании производственного процесса, производстве и сбыте товаров над конкурентами в долгосрочном периоде. Эти характеристики могут быть различными. Они могут относиться к самому товару, к услугам, сопровождающим базовую услугу, к формам организации продаж, производства и сбыта. Обычно выделяют пять основных групп факторов конкурентных преимуществ (табл. 1). В условиях глобализации этот состав конкурентных преимуществ может быть расширен. Так, Й. Шумпетер акцентировал внимание на организационно-структурных факторах, реализация которых дает возможность получить синергетический эффект.

Таблица 1. Факторы конкурентных преимуществ

Факторы конкурентных преимуществ также можно классифицировать по длительности сохранения этих преимуществ или по длительности воздействия на результаты хозяйственной деятельности. Например, инновационные факторы воздействуют более длительный период, чем ресурсные, ввиду того, что не все конкуренты готовы вложить денежные средства в приобретение патентов, лицензий, новых технологий и других ноу-хау по причине ограниченности доступа к научно-техническим достижениям, ограниченности времени внедрения новшества и финансовых ресурсов организации.

Стратегическое преимущество - длительная выгода, возникающая при создании потребительной ценности, основанной на уникальной комбинации внутрифирменных ресурсов и способностей, которые не могут быть скопированы конкурентами. В условиях кризиса большинство промышленных компаний, банков и других организаций предпочитают находить пути консолидации усилий по повышению эффективности деятельности и достижению стратегических преимуществ.

Конкурентное преимущество считается внешним, если оно основано на отличительных качествах товара, которые образуют ценность для покупателя за счет либо сокращения издержек, либо повышения эффективности. Внешнее конкурентное преимущество увеличивает «силу» организации, что означает возможности воздействия на рынок. Рынок может принять цену продаж выше, чем у главного конкурента, который не обеспечивает отличительного признака качества в каком-то направлении деятельности.

Внешнее конкурентное преимущество - это стратегия дифференциации, которая опирается на способность обеспечить покупателя уникальной и большей ценностью посредством высокого качества товаров, выпуска товаров рыночной новизны, высокого качества послепродажного обслуживания.

Конкурентное преимущество относится к внутренним, если оно базируется на превосходстве организации в издержках производства товара или на повышении эффективности по всем направлениям деятельности организации: совершенствовании производства, систем организации и управления.

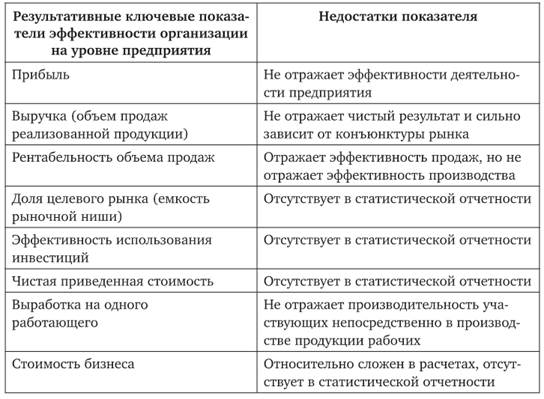

Реализация конкурентных преимуществ организации позволяет повышать основные ключевые показатели ее деятельности. Принято считать, что к ключевым показателям эффективности относятся показатели, которые повышают уровень прибыльности и эффективности организации (табл. 2).

Таблица 2. Ключевые показатели эффективности деятельности организации

Таким образом, организация, обладающая какой-либо эксклюзивной ценностью, которая дает ей превосходство над конкурентами в экономической, технической или организационной сферах деятельности в течение длительного периода времени, является конкурентоспособной.