В настоящее время наше государство столкнулось с проблемой достаточно высокой волатильности рубля и, как следствие, с ослаблением валюты. Конечно же, подобного рода изменения не стали внезапными, ибо и раньше наблюдались скачки обменного курса, но в 2016 году такая проблема может сильно повлиять на развитие страны и уже к 2017 году обменный курс в паре доллар-рубль станет еще более волатильным несмотря на то, что Всемирный банк предсказывает укрепление рубля к 2017 году.[1]

Необходимо понять, каковы же первые последствия ослабления валюты нашей страны. Во-первых, население стремится избавиться от рублевых накоплений, из-за чего стремительно растет спрос на недвижимость. Однако возросший спрос является иллюзорным, ибо нет условий, благодаря которым можно назвать сложившуюся ситуацию действительным рыночным трендом. Подобный «всплеск» будет существовать 2-3 месяца, поэтому не имеет смысла отмечать валютные колебания. Однако возможной проблемой может стать перевод цен из рублевых ставок в бивалютные или в долларовые, что может привести к мгновенному росту ставок на рынке недвижимости. Стабильное ослабление национальной валюты станет предпосылкой к существенному росту долларовых цен, что сделает рублевые накопления населения практически обесцененными.

Во-вторых, на фоне падения цен на нефть ослабление рубля продолжается, что привело к значительному росту инфляции. Этот фактор показывает то, как сложно адаптироваться российской экономике в условиях шока, посему наблюдается погружение в рецессию. Это говорит о том, что одним из реальных последствий станет постоянное откладывание восстановления российской экономики. Остро ощущается необходимость перейти к новым экономическим условиям и новой экономической политике. «Благодаря проводимой Банком России политике гибкого валютного курса обменный курс рубля стал в большей степени отражать фундаментальные факторы, что поддержало переход экономики к новым экономическим условиям. В 2015 году рубль обесценился в среднем на 37,4% в номинальном выражении по отношению к доллару США, в то время как цены на нефть снизились на 47%. Между тем в результате девальвации реального эффективного курса рубля на 16,5% импорт сократился на 25,7%, что привело почти к двукратному увеличению профицита счета текущих операций в относительном выражении до 5,2% ВВП.»[2] (Рис.1)

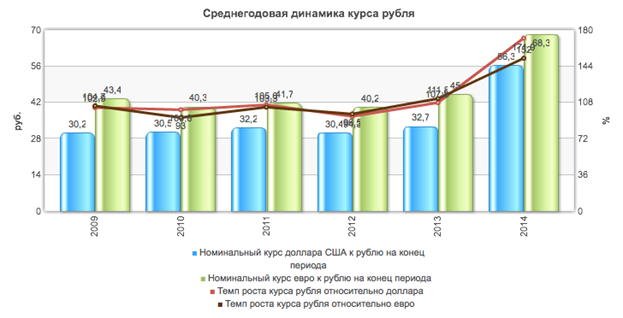

[3]

В-третьих, можно судить об упадке уровня жизни в целом. «В 2015 году уровень бедности в России повысился с 11,2% до 13,4%, в то время как численность бедного населения увеличилась на 3,1 млн человек, достигнув в общей сложности 19,2 млн человек.»[4]. Уровень инфляции существенно влияет на различные источники доходов населения и на зарплаты в частности. Подобные изменения приведут к массовому росту уровня безработицы (из умеренно-низкого к перманентному) и к подведению большей части населения к черте бедности. Вторым резким изменением, связанным с инфляцией, становится удорожание товаров как импортных, так и взаимозаменяемых российских. «По оценкам ЭЭГ, удорожание доллара на 1 рубль повышает годовую инфляцию на 0,6 процентного пункта.»[5]. Снижение цен на нефть – главный негативный фактор, предрекающий уход активов в доллар. Российские активы относятся к рисковым, поэтому вероятна возможность их продажи, однако, портфельный управляющий УК «Апрель Капитал» Олег Попов отмечает следующее: «Распродажа рисковых активов продолжится какое-то время, но по мере стабилизации ситуации вокруг Греции все успокоится и спрос на развивающиеся рынки вернется».

Итак, подводя итог, можно выделить следующие последствия ослабления рубля:

· Существенный рост долларовых цен;

· Стремление населения избавиться от рублевых накоплений;

· Рост инфляции;

· Невозможность адаптации российской экономики;

· Невозможность укрепления рубля в ближайшее время.

И следующие перспективы:

· Откладывание восстановления российской экономики;

· Дальнейший рост инфляции;

· Увеличение безработицы и снижение покупательной способности реальных зарплат;

· Распродажа российских активов;

· Ухудшение инвестиционного климата;

· Открытая девальвация и глубокая экономическая рецессия.

Если государством не будут предприняты необходимые действия, которые позволят избежать дальнейшего ослабления и обесценивания валюты, то нескольких последних пунктов можно будет избежать. Однако процесс ослабления оказался уже достаточно затянутым к 2016 году, чтобы можно было судить о том, что многие пункты из раздела «перспективы» окажутся свершившимися уже к 2017-18 годам.

Приложение. Рис.1

Библиография

1) https://www.rbc.ru/finances/06/04/2016/5704f4f09a79472ae2a1fcef

2) World Bank Group. Доклад об экономике России №35 апрель 2016

3) https://info.minfin.ru/rur_dyn.php

4) https://www.forbes.ru/mneniya-column/makroekonomika/251792-illyuziya-vygody-chto-dast-pravitelstvu-oslablenie-rublya

[1] https://www.rbc.ru/finances/06/04/2016/5704f4f09a79472ae2a1fcef

[2] World Bank Group. Доклад об экономике России №35 апрель 2016

[3] https://info.minfin.ru/rur_dyn.php

[4] -//-

[5] https://www.forbes.ru/mneniya-column/makroekonomika/251792-illyuziya-vygody-chto-dast-pravitelstvu-oslablenie-rublya