Тест-билет по дисциплине «Статистика и бухгалтерский учёт»

Вариант №1

1. Объект статистического наблюдения – это:

1) единица наблюдения;

2) статистическая совокупность;

3) единица статистической совокупности.

2. Перепись населения России – это:

1) единовременное, сплошное наблюдение;

2) периодическое, сплошное наблюдение;

3) единовременное, выборочное наблюдение;

4) периодическое, выборочное наблюдение.

3. Группировка, в которой происходит разбиение однородной совокупности на группы – это:

1) типологическая группировка;

2) структурная группировка;

3) аналитическая группировка.

4. Перечень объектов называется:

1) строка таблицы;

2) графа таблицы;

3) подлежащее таблицы;

4) сказуемое таблицы.

5. Для изображения на графике сезонных колебаний применяется:

1) линейная диаграмма;

2) круговая диаграмма;

3) столбиковая диаграмма;

4) секторная диаграмма.

6. Показатель прибыли предприятия:

1) моментный;

2) интервальный.

7. Чтобы получить базисный коэффициент роста для i-го периода, необходимо:

1) перемножить цепной коэффициент роста i-го периода и цепные коэффициенты роста всех предшествующих периодов;

2) перемножить базисный коэффициент роста i-го периода и базисные коэффициенты роста всех предшествующих периодов;

3) умножить цепной коэффициент роста i-го периода на цепной коэффициент роста (i – 1)-го периода;

4) умножить базисный коэффициент роста i-го периода на базисный коэффициент роста (i – 1)-го периода;

8. Если планом предусмотрено увеличение объёма производства на 50%, а план был перевыполнен на 10%, то объём производства в 2003 г. увеличился на:

1) 55%;

2) 80%;

3) 85%;

4) 70%.

9. Относительная величина координации показывает:

1) сравнение двух объектов в один и тот же момент времени;

2) сравнение части совокупности с другой её частью;

3) сравнение части совокупности со всей совокупностью.

10. Простые и взвешенные средние равны между собой при:

1) равенстве значений усредняемого признака;

2) равенстве весов;

3) всё вышеперечисленное.

11. Модальное значение себестоимости единицы продукции по группе предприятий, рассчитанное со значениями затрат на производство в качестве взвешивающего признака, показывает что:

1) чаще встречаются предприятия со значением себестоимости единицы продукции равным модальному;

2) чаще встречаются предприятия с объёмом производства равным модальному;

3) чаще выпускается продукция со значением себестоимости единицы равным модальному;

4) в данной группе предприятий чаще всего затраты на производство объясняются уровнем себестоимости единицы продукции со значением равным модальному.

12. Если средние значения внутри равных по численности групп равны, то межгрупповая дисперсия равна:

1) нулю;

2) единице;

3) общей дисперсии в совокупности;

4) средней из внутригрупповых дисперсий.

13. Ошибки выборки, связанные с искажением информации, вследствие различных ошибок при сборе данных, расчетах и представлении – это:

1) ошибки регистрации;

2) ошибки репрезентативности;

3) случайные ошибки;

4) систематические ошибки.

14. Средняя ошибка выборки – это:

1) разность объёмов выборки и генеральной совокупности;

2) отношение объёма выборки к объёму генеральной совокупности;

3) отклонение среднего значения в выборке от среднего в генеральной совокупности.

15. Ряд динамики характеризует:

1) структуру совокупности по какому-либо признаку;

2) изменение характеристики совокупности в пространстве;

3) изменение характеристики совокупности во времени.

16. Абсолютное значение 1% прироста – это:

1) одна сотая часть базисного уровня;

2) отношение абсолютного прироста к соответствующему темпу прироста;

3) всё вышеперечисленное.

17. Средний уровень моментного ряда с равноотстоящими датами рассчитывается как:

1) средняя арифметическая;

2) средняя арифметическая взвешенная;

3) средняя геометрическая;

4) средняя хронологическая.

18. Тренд представляет собой изменение ряда динамики:

1) равномерно повторяющееся через определённые промежутки времени;

2) определяющее какое-то общее направление развития;

3) всё вышеперечисленное.

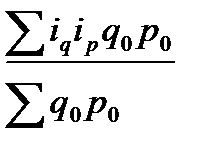

19. Агрегатный индекс физического объёма рассчитывается по формуле:

1)  ;

;

2)  ;

;

3)  .

.

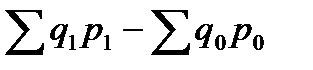

20. При расчёте абсолютного факторного прироста вместо формулы  , можно использовать индексную мультипликативную модель:

, можно использовать индексную мультипликативную модель:

1)  ;

;

2)  ;

;

3)  .

.

21. Если индекс переменного состава равен 150%, а индекс структурных изменений 120%, то индекс постоянного состава равен:

1) 80%;

2) 125%;

3) 180%;

4) 270%.

22. Взаимосвязь между рыночной ценой товара и объёмом рыночного спроса на него – это:

1) функциональная прямая связь;

2) функциональная обратная связь;

3) статистическая прямая связь;

4) статистическая обратная связь.

23. Качество всего уравнения регрессии проверяется с помощью:

1) коэффициента корреляции;

2) t-критерия Стьюдента;

3) F-критерия Фишера.

24. Коэффициент Пирсона и коэффициент Чупрова применяются для оценки взаимосвязи между:

1) качественными признаками;

2) альтернативными признаками;

3) признаками, значения которых ранжированы.

25. К особенностям бухгалтерского учета относят:

1) оперативность;

2) сплошное и непрерывное отражение хозяйственных процессов;

3) быстрое получения информации;

4) квалификацию сотрудников.

26. Основными задачами бухгалтерского учета, сформулированными в Законе РФ «О бухгалтерском учете», являются:

1) раздельный учет собственного имущества и имущества других организаций;

2) формирование полной и достоверной информации о деятельности организации, ее имущественном положении;

3) раздельное отражение затрат на производство и капитальные вложения;

4) отражение хозяйственных операций на счетах без всякого изъятия.

27. Основным для бухгалтерского учета является измеритель:

1) денежный;

2) трудовой;

3) натуральный;

4) аналитический.

28. Система счетов – это способ:

1) оперативного контроля за хозяйственными операциями;

2) последующего контроля за хозяйственными операциями;

3) экономической группировки, текущего отражения и оперативного контроля за активами организации и хозяйственными операциями;

4) экономической группировки объектов бухгалтерского учета.

29. Пассив баланса – это группировка имущества по:

1) источникам образования и назначения;

2) видам и размещению;

3) фондам;

4) видам и назначению.

30. Активы по роли в процессе производства подразделяются на:

1) средства производства, оборотные активы, отвлеченные активы;

2) средства труда, предметы труда;

3) основные средства, оборотные активы, отвлеченные активы;

4) средства в сфере производства, средства а сфере обращения.

31. Дайте определение себестоимости продукции (работ, услуг).

1) стоимость затраченного сырья, материалов, заработной платы, природных ресурсов;

2) издержки производства, выраженные в денежной форме;

3) стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья, материалов, основных фондов, трудовых ресурсов;

4) стоимость затраченных на производство основных и оборотных средств.

32. Какой проводкой отражается начисление заработной платы рабочим за изготовление продукции?

1) Д 70 К 20;

2) Д 43 К 70;

3) Д 20 К 70;

4) Д 70 К 20.

33. Организация отражает на расчетном счете выписанные расчетные документы:

1) в день выписки документов;

2) в день совершения операции банком;

3) в день сдачи документов в банк.

34. В отчете о движении капитала отражаются:

1) состав и движение собственного капитала;

2) сумма дохода и расходов от внереализационных операций;

3) движение денежных средств;

4) затраты на производство.

Тест-билет по дисциплине «Статистика и бухгалтерский учёт»

Вариант №2

1. Субъект, от которого поступают данные в ходе статистического наблюдения:

1) единица статистической совокупности;

2) объект наблюдения;

3) субъект наблюдения.

2. Статистическая отчётность – это:

1) форма статистического наблюдения;

2) вид статистического наблюдения;

3) способ статистического наблюдения.

3. По технике выполнения статистическая сводка делится на:

1) простую и сложную;

2) централизованную и децентрализованную;

3) ручную и механизированную;

4. Сказуемым статистической таблицы является:

1) исследуемый объект;

2) показатели, характеризующие исследуемый объект;

3) сведения, расположенные в верхних заголовках таблицы.

5. Если в диаграмме показатель пропорционален площади фигур, то это:

1) линейная диаграмма;

2) столбиковая диаграмма;

3) квадратичная диаграмма;

4) кубическая диаграмма.

6. Показатель численности населения региона:

1) моментный;

2) интервальный.

7. Если предприятие произвело в 2002 г. 10 000 единиц продукции, а в 2003 – 12 500, то темп прироста объёма производства составляет:

1) 1.25;

2) 0.25;

3) 125%;

4) 25%.

8. Если в прошлом периоде объём реализации составил 1 000 000 руб., было запланировано увеличение реализации на 20%, но план был недовыполнен на 10%, то объём реализации в текущем периоде составил:

1) 1 010 000 руб.;

2) 1 012 000 руб.;

3) 1 080 000 руб.;

4) 900 000 руб.;

9. Индекс динамики доли равен:

1) сумме индекса динамики группы и индекса динамики совокупности;

2) произведению индекса динамики группы на индекс динамики совокупности;

3) отношению индекса динамики группы к индексу динамики совокупности.

10. Средняя гармоническая используется, если:

1) известен числитель усредняемой относительной величины;

2) известен знаменатель усредняемой относительной величины;

3) при расчёте среднего из коэффициентов роста.

11. Медианное значение производительности труда по группе предприятий, рассчитанное со значениями численности рабочих на этих предприятиях в качестве взвешивающего показателя, показывает:

1) половина предприятий данной группы имеют производительность труда выше медианного значения и половина – меньше;

2) половина рабочих данной группы предприятий имеют производительность труда выше медианного значения и половина – меньше;

3) половина общей численности рабочих работает на предприятиях с уровнем производительности труда выше медианного значения и половина – меньше;

4) половина общего объёма продукции данной группы предприятий выпускается на предприятиях со значением труда выше медианного и половина – меньше.

12. Если все значения признака увеличить в 18 раз, то дисперсия:

1) уменьшится в 4 раза.

2) увеличится в 4 раза;

3) увеличится в 18 раз;

4) увеличится в 258 раз.

13. Ошибки выборки, возникающие вследствие действия каких-то определённых факторов и сдвигающие результат в какую-либо одну сторону:

1) ошибки регистрации;

2) ошибки репрезентативности;

3) случайные ошибки;

4) систематические ошибки.

14. Средняя ошибка выборки:

1) больше при повторном отборе;

2) больше при бесповторном отборе;

3) одинакова при повторном и бесповторном отборе.

15. Уровень ряда динамики – это:

1) определённое значение варьирующего признака в совокупности;

2) величина показателя на определённый момент или период времени.

16. Если сравниваются смежные уровни ряда динамики, то показатели называются:

1) цепными;

2) базисными.

17. Средний уровень интервального ряда динамики с неравными интервалами рассчитывается как:

1) средняя арифметическая;

2) средняя арифметическая взвешенная;

3) средняя геометрическая;

4) средняя хронологическая.

18. Непосредственное выделение тренда может быть:

1) графическим;

2) аналитическим;

3) всё вышеперечисленное.

19. Агрегатный индекс цен как средний из индивидуальных рассчитывается по формуле:

1)  ;

;

2)  ;

;

3)  .

.

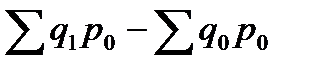

20. При расчёте абсолютного факторного прироста вместо индексной мультипликативной модели  , можно использовать формулу:

, можно использовать формулу:

1)  ;

;

2)  ;

;

3) .

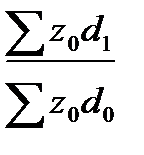

21.  – индекс:

– индекс:

1) постоянного состава;

2) переменного состава;

3) структурных изменений.

22. Параметры аналитического уравнения регрессии определяются с помощью метода:

1) скользящей средней;

2) наименьших квадратов;

3) укрупнения интервалов.

23. Для оценки силы связи более чем двух признаков используют:

1) линейный коэффициент корреляции;

2) множественный коэффициент корреляции;

3) всё вышеперечисленное.

24. Коэффициент контингенции и коэффициент ассоциации применяются для оценки взаимосвязи между:

1) качественными признаками;

2) альтернативными признаками;

3) признаками, значения которых ранжированы.

25. Отличительная черта бухгалтерского учета:

1) отсутствие специальной службы;

2) быстрота получения информации;

3) использование специальных методов сбора информации;

4) формирование информации.

25. Основными требованиями к ведению бухгалтерского учета являются:

1) оценка имущества в рублях;

2) предотвращение отрицательных результатов хозяйственной деятельности;

3) выявление внутрихозяйственных резервов;

4) обеспечение финансовой устойчивости организации.

26. Натуральные измерители информацию об имуществе хозяйства представляют:

1) в единицах времени;

2) счетом, мерой, весом;

3) в стоимостной оценке;

4) в единицах времени и весом.

27. По отношению к балансу все счета подразделяются на:

1) активные;

2) активные, пассивные;

3) аналитические;

4) синтетические.

28. Актив баланса – это группировка имущества по:

1) источникам образования и назначения;

2) видам и размещению;

3) видам и источникам образования;

4) источникам образования и назначения.

29. Активы организации по видам подразделяются на:

1) движимое и недвижимое имущество;

2) нематериальные активы;

3) движимое и недвижимое имущество, овеществленные и неовеществленные права;

4) текущие активы.

31. Что включается в состав коммерческих расходов?

1) расходы на транспортировку продукции за счёт покупателя;

2) затраты на изготовление продукции;

3) расходы на рекламу;

4) арбитражные расходы.

32. Какой проводкой отражается начисление заработной платы за погрузку готовой продукции?

1) Д 20 К 70;

2) Д 42 К 70;

3) Д 43 К 70;

4) Д 70 К 46.

33. Какая составляется проводка при оплате платёжных документов поставщиков:

1) Д 10 К 51;

2) Д 60 К 51;

3) Д 51 К 10;

4) Д 10 К 60.

34. Какая составляется проводка на начисление дивидендов?

1) Д 70 К 75;

2) Д 84 К 75;

3) Д 75 К 51;

4) Д 75 К 70.