По нормам бухучета все отражаемые на счетах операции должны подтверждаться документами. При этом не имеет значения, балансовые счета при этом задействованы или забалансовые.

Исходя из норм гл. 23 ГК РФ принципал и гарант не обязаны оформлять банковскую гарантию отдельным договором. Однако банкиры не доверяют устной форме договоренностей и описывают нюансы отношений с принципалом в отдельном документе — договоре о выдаче банковской гарантии.

Такой договор обычно содержит все необходимые данные, по которым бенефициар может произвести записи в своем учете (сумма гарантии, срок действия и т. д.).

Гарантия может быть оформлена и в электронной форме. Она составляется в виде электронного документа, который имеет такую же юридическую силу, как и бумажный аналог. Документы подписываются электронной подписью, которая и придает электронному документу юридическую силу. При необходимости бумажный вариант электронной гарантии можно запросить у банка.

Какими проводками банковская гарантия отражается в бухгалтерском учете, расскажем далее.

Для учета стоимости банковской гарантии у бенефициара предусмотрен забалансовый счет 008 «Обеспечения обязательств и платежей полученные». Списывается полученное обеспечение с забалансового учета по мере погашения задолженности. По каждому полученному обеспечению бенефициару необходимо вести аналитический учет.

По поводу отражения в бухучете банковской гарантии принципалом существует две позиции:

Позиция 1: принципал банковскую гарантию в своем учете не отражает.

Сторонники этой позиции объясняют свою точку зрения тем, что банковскую гарантию принципал:

- получает не для себя, а для бенефициара (своего кредитора);

- гарантию не выдает (ее выдает банк).

Следовательно, отсутствуют основания для применения принципалом забалансовых счетов 008 «Обеспечения обязательств и платежей полученные» и 009 «Обеспечения обязательств и платежей выданные» для учета банковской гарантии.

Позиция 2: принципалу необходимо отразить банковскую гарантию за балансом.

Такой подход позволяет:

- учесть факт смены кредитора при неисполнении обязательства принципалом (когда гарант становится кредитором вместо бенефициара);

- отражать дополнительные санкции, установленные по соглашению с гарантом (например, специальные неустойки за несвоевременное исполнение обязательств перед гарантом).

От того, насколько достоверна отражаемая на забалансовых счетах информация о банковской гарантии, зависит точность оценки внешними пользователями бухгалтерской отчетности состояния кредиторской задолженности принципала. Особое значение отражение в учете принципала банковской гарантии приобретает в том случае, если сделка крупная и подлежит раскрытию в бухгалтерской отчетности.

Принципалу не всегда удается своевременно выполнить обязательства перед бенефициаром. В таком случае бенефициар может письменно потребовать у гаранта выплату неполученной по договору суммы.

После получения от бенефициара документов и рассмотрения его требования на соответствие условиям выданной гарантии гарант принимает решение о выплате долга принципала (ст. 374-375 ГК РФ).

После признания претензии гарантом бенефициар производит в учете следующие записи:

Банк сообщает принципалу:

· о прекращении гарантии;

· необходимости возмещения суммы, уплаченной банком бенефициару по гарантии.

Получив уведомление из банка, принципал в своем учете отражает регрессные требования банка.

Рассмотрим пример, помогающий бенефициару сориентироваться по основным проводкам в бухучете.

ООО «Трейдинг» закупило партию товаров стоимостью 1 693 461 руб. на условиях отсрочки платежа. Продавец ПАО «Поставка» затребовал в качестве обеспечения обязательства по оплате банковскую гарантию.

Проводки у бенефициара (ПАО «Поставка») после получения гарантии и поставки товара:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| --- | 1 693 461 | Отражена за балансом полученная банковская гарантия | |

| 1 693 461 | Отгружен товар покупателю ООО «Трейдинг» |

Покупатель в обозначенный договором срок товар не оплатил. ПАО «Поставка» направило в банк письменное сообщение о необходимости уплаты долга принципала по банковской гарантии, приложив необходимые документы.

После рассмотрения документов и их проверки банк перечислил деньги по гарантии. В учете ПАО «Поставка» произведены следующие проводки:

| Бухгалтерские проводки | Сумма, руб. | Содержание операции | |

| Дебет | Кредит | ||

| 1 693 461 | Получены деньги от банка по гарантии | ||

| 1 693 461 | Погашен долг ООО «Трейдинг» | ||

| --- | 1 693 461 | Списано обеспечение оплаты с забалансового учета |

Если бы покупатель вовремя погасил задолженность за товар, в учете бенефициара было бы значительно меньше бухгалтерских проводок. Всё ограничилось бы отражением и списанием полученного обеспечения на забалансовом счете.

Выдача гарантии — это платная услуга. Комиссия кредитного учреждения за выдачу гарантии может устанавливаться по-разному:

- в твердой сумме;

- в процентах от суммы гарантии;

- иным способом.

Кроме того, гарант может устанавливать дополнительные условия оплаты комиссии по выдаче банковской гарантии. Он может потребовать от принципала уплатить комиссию единовременно всей суммой или выплачивать частями в течение срока действия гарантии.

Всё это оказывает влияние не только на порядок бухгалтерского учета данного вида расходов, но и требует от принципала дополнительной проработки своей учетной политики (об этом расскажем в последующих разделах).

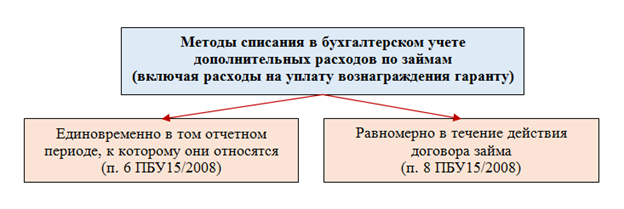

Расходы на оплату вознаграждения гаранту могут возникнуть у заемщика, когда оформление гарантии является одним из условий получения заемных средств. При таких обстоятельствах требуется учесть нормы ПБУ 15/2008 «Учет расходов по займам и кредитам»:

- по п. 7 расходы по займам относятся к прочим расходам;

- по п. 8 допускается равномерное признание допрасходов по займам в составе прочих расходов в течение периода действия договора займа.

Как заемщик будет списывать допрасходы по займам, он должен указать в своей учетной политике:

Какие проводки применяются в бухучете в таком случае, смотрите на рисунке ниже:

Какой бы способ отражения расходов по займам в виде вознаграждения гаранту ни выбрал заемщик, используемые при этом счета бухучета будут одинаковыми.

У бенефициара и принципала при отражении банковской гарантии бухгалтерские проводки используются с применением балансовых и забалансовых счетов учета.

Факт получения и списания гарантии фиксируется за балансом. А при отражении расходов по оплате комиссии за ее выдачу используется корреспонденция счетов 51 «Расчетные счета» и 76 «Расчеты с разными дебиторами и кредиторами». Расходы на уплату вознаграждения банку за выдачу гарантии отражаются на счетах в зависимости от вида актива, для приобретения которого она оформлена.

Если первоначальная стоимость актива не сформирована, а комиссия оплачена, ее сумма увеличивает первоначальную стоимость. В остальных случаях комиссия учитывается как прочий расход и отражается в бухучете на счете 91.2 «Прочие расходы».