2.1. Основные тенденции развития российского фондового рынка

2.1. Основные тенденции развития российского фондового рынка

2011 год отличался крайне негативным внешним фоном, однако не был таким тяжелым для российского фондового рынка, как 2008 и 2009 годы. Тем не менее фондовые индексы акций потеряли около 20%, несмотря на устойчиво высокие цены на нефть.

Для профессиональных участников рынка ценных бумаг год ознаменован крупными слияниями и поглощениями как инфраструктурных организаций, так и рыночных посредников.

Большой чистый отток капитала из страны оказал свое влияние и на фондовый рынок, зафиксирован значительный вывод российских активов из зарубежных инвестиционных фондов, инвестирующих в российские активы.

По-прежнему российский фондовый рынок демонстрирует повышенную чувствительность к внешним событиям и факторам.

Впервые за многие годы внутренние политические риски стали оказывать ограниченное краткосрочное влияние на российский финансовый рынок.

В целом итоги года не дают каких-либо предпосылок к кардинальным изменениям в обозримом будущем.

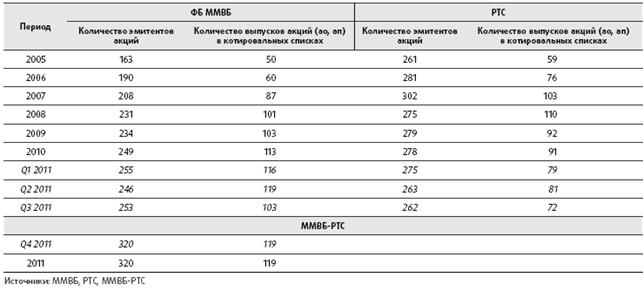

Инструментальная база российского рынка акций в течение последних лет не демонстрировала тенденций к росту, а в 2011 г. обозначилось ее явное сокращение. Всего на внутреннем организованном рынке после объединения ведущих российских фондовых бирж представлено 320 российских акционерных обществ, что, по нашим оценкам, на 7% меньше, чем годом ранее. Свыше 20 российских компаний, организовали обращение своих акций только на внешнем рынке.

На внутреннем организованном рынке 60% общего числа выпусков акций включены в котировальные списки фондовых бирж, остальные относятся к внесписочным ценным бумагам.

На внутреннем организованном рынке 60% общего числа выпусков акций включены в котировальные списки фондовых бирж, остальные относятся к внесписочным ценным бумагам.

Капитализация внутреннего рынка акций опустилась до уровня двухлетней давности и составила 798 млрд долл., за год снижение достигло 19%.

Относительно ВВП капитализация внутреннего рынка акций упала до 47%.

Структурные диспропорции капитализации сохранились. Сокращение доли десяти наиболее капитализированных эмитентов приостановилось на уровне 62%. Нефтегазовая отрасль на конец года составила 52% капитализации, увеличившись на 6 п.п. Доли металлургии, финансовой отрасли, электроэнергетики в капитализации уменьшились.

Объем торгов акциями на внутреннем биржевом рынке (без сделок РЕПО) за год вырос на 17% и составил 19,6 трлн руб. Выросли показатели ликвидности рынка акций: годовой коэффициент оборачиваемости достиг 76%, что, однако, на 13 п.п. меньше, чем в 2009 г. – рекордном по этому показателю. Показатель P/E рынка акций с марта уменьшался и к концу года составил 7,2. По оценкам, дивидендные выплаты по итогам 2011 г. могут составить 937 млрд руб., что на 41% больше, чем годом ранее. Показатель дивидендной доходности рынка акций, соответственно, вырос до 4%.

Концентрация внутреннего биржевого оборота на акциях отдельных эмитентов остается чрезвычайно высокой: на долю десяти наиболее ликвидных эмитентов акций приходится 86% общего оборота, при этом доля двух эмитентов (ОАО «Газпром» и ОАО «Сбербанк России») составляет около половины оборота. Соотношение торгов акциями российских компаний

на внутреннем и зарубежных рынках сохраняется на традиционном уровне 70 на 30% с тенденцией к снижению доли зарубежных рынков.

Сокращение количества эмитентов «рыночных» облигаций (то есть облигаций, находящихся во вторичном обороте) продолжается уже четыре

года, в декабре 2011 г. их стало 308 – на 16% меньше, чем в начале года. Одновременно с этим растет количество эмиссий облигаций, которое по итогам года составило 692 выпуска, что на 4% больше, чем в начале года. Активность первичных размещений сохранилась на высоком уровне. По имеющимся оценкам, объем «рыночных» размещений составил 789 млрд руб. Тем не менее это на 7% меньше, чем в 2010 г.

года, в декабре 2011 г. их стало 308 – на 16% меньше, чем в начале года. Одновременно с этим растет количество эмиссий облигаций, которое по итогам года составило 692 выпуска, что на 4% больше, чем в начале года. Активность первичных размещений сохранилась на высоком уровне. По имеющимся оценкам, объем «рыночных» размещений составил 789 млрд руб. Тем не менее это на 7% меньше, чем в 2010 г.

Второй год подряд объем внутреннего рынка корпоративных облигаций растет незначительно – около 16% в год, к концу 2011 г. достигнув 3,4 трлн руб. по номинальной стоимости. Относительно ВВП объем внутреннего рынка корпоративных облигаций незначительно снизился и составил – 6,3%.

Общий объем биржевых и внебиржевых сделок (по номиналу, без сделок РЕПО) с корпоративными облигациями в течение года составил 5,8 трлн руб. – на 2,6% меньше объема предыдущего года. Роль фондовых бирж во вторичном обороте корпоративных облигаций постоянно растет, за год доля биржевых сделок достигла 88%. Объем биржевых сделок (фактическая цена, без сделок РЕПО) вырос на 16%, до 5,2 трлн руб.

Судя по базам для расчета фондовых индексов, усредненная дюрация корпоративных облигаций за год увеличилась и превышает 850 дн. Проблема дефолтов по корпоративным облигациям теряет свою остроту, за год объем неисполненных обязательств составил 6,4 млрд руб., это на 86% меньше, чем годом ранее.

В табл. 1 приведены сводные данные по акциям, которые предлагаются на основных российских фондовых биржах.

Приложение 2

Приложение 2

Таблица 1

Организованный рынок акций в 2005–2011 гг.

Данные по капитализации рынка акций российских эмитентов по различным оценкам приведены в табл. 2.

Таблица 2

Капитализация рынка акций российских эмитентов в 2005–2011 гг.

Капитализация рынка акций российских эмитентов в первом квартале 2011 г. продолжила рост, начавшийся в 2009 г., но второй квартал был отмечен незначительным спадом.

Капитализация рынка акций российских эмитентов в первом квартале 2011 г. продолжила рост, начавшийся в 2009 г., но второй квартал был отмечен незначительным спадом.

В течение первого полугодия капитализация внутреннего рынка акций превышала психологически значимый уровень один трлн долл. Однако в третьем квартале был зафиксирован спад капитализации сразу на 27% в валютном эквиваленте, который был компенсирован небольшим приростом в четвертом квартале. По итогам 2011 г. капитализация внутреннего рынка акций составила 798 млрд долл. по версии RTS Classica и 25,7 трлн руб. по версии ММВБ, что в зависимости от валюты расчетов на 12–19% меньше, чем в начале года. В сравнении с 2007 г., когда капитализация достигала своего исторического максимума, снижение капитализации составило 21–40%. Соотношение капитализации и ВВП в 2011 г. составило 47%, тогда как в 2006–2007 гг. этот показатель достигал своего исторического максимума – свыше 90%.

Российский рынок акций отличается высокой концентрацией капитализации как по эмитентам, так и по отраслям.

Объем выпусков государственных облигаций (ГКО-ОФЗ) продолжил рост более интенсивно, чем в 2010 г., и достиг по итогам декабря 2,8 трлн руб., увеличившись на 37% по сравнению с началом года. Относительно ВВП объем государственных облигаций вырос до 5,2%.

Продолжился рост и вторичного рынка, по итогам года объем сделок (основной режим торгов, по номиналу, без учета РЕПО) составил 763 млрд руб., – на 60% больше, чем годом ранее.

Дюрация портфеля государственных облигаций за год сжалась до среднего значения 1 330 дн.

Рынок субфедеральных и муниципальных облигаций традиционно

отличается небольшим объемом и не развивается; за год его объем снизился на 1,3% – до 424 млрд. руб.

отличается небольшим объемом и не развивается; за год его объем снизился на 1,3% – до 424 млрд. руб.

Общий объем биржевых и внебиржевых сделок (по номиналу, без сделок РЕПО) с субфедеральными и муниципальными облигациями снижается и составил за год 582 млрд. руб., уменьшившись на 35%. Доля фондовых бирж во вторичном обороте субфедеральных и муниципальных облигаций традиционно высока и достигает 81%.

За двенадцать месяцев объем биржевых сделок (фактическая стоимость, без сделок РЕПО) также уменьшился и составил 476 млрд. руб. – на 29% меньше, чем в 2010 г.

Инструментальная база биржевых срочных контрактов не претерпела существенных изменений и составила 34 типа контрактов. Основным типом срочного контракта являются фьючерсы на фондовые индексы, на которые приходится более 89% оборота.

Срочный рынок FORTS в 2011 г. продемонстрировал значительный рост, объем сделок в денежном выражении вырос на 87%, составив 46,1 трлн. руб.

Отмечается повышенный рост объемов сделок с опционами, тем не менее доля опционов остается на уровне 2–8% общего оборота. Объем открытых позиций фьючерсов на рынке FORTS к концу года увеличился на 76% и составил 91 млрд. руб. Объем открытых позиций по опционам возрос на 15% и достиг 42 млрд. руб. По итогам года срочный рынок инструментов, базовым активом которых являются акции и фондовые индексы на акции, превысил спортрынок акций по оборотам уже на 238%.

Позитивная динамика сводных фондовых индексов акций наблюдалась только до конца первой декады апреля. Затем на негативном новостном фоне, связанным с понижением кредитных рейтингов США и европейских стран,

углублением их долговых проблем возникла понижательная тенденция с серией глубоких провалов, корреспондирующих с падениями на мировых рынках.

Растущий тренд, отмечавшийся годом ранее, был утрачен. Сводные фондовые индексы «первого эшелона» – Индекс РТС и Индекс ММВБ – показали по итогам года отрицательную доходность – минус 17–22% годовых. Во «втором эшелоне» падение оказалось еще болееглубоким (Индекс РТС-2 – минус 32% годовых). Среди отраслевых индексов наибольшее падение показали индексы металлургии и горнодобычи, а также индексы промышленности и электроэнергетики. Только индекс химической и нефтехимической отрасли продемонстрировал положительный годовой результат. Все капитализационные индексы оказались в отрицательной области, наиболее глубокое падение испытал индекс компаний базовой капитализации. Волатильность сводных фондовых индексов акций увеличилась до уровня 1,3–2,0%.

Растущий тренд, отмечавшийся годом ранее, был утрачен. Сводные фондовые индексы «первого эшелона» – Индекс РТС и Индекс ММВБ – показали по итогам года отрицательную доходность – минус 17–22% годовых. Во «втором эшелоне» падение оказалось еще болееглубоким (Индекс РТС-2 – минус 32% годовых). Среди отраслевых индексов наибольшее падение показали индексы металлургии и горнодобычи, а также индексы промышленности и электроэнергетики. Только индекс химической и нефтехимической отрасли продемонстрировал положительный годовой результат. Все капитализационные индексы оказались в отрицательной области, наиболее глубокое падение испытал индекс компаний базовой капитализации. Волатильность сводных фондовых индексов акций увеличилась до уровня 1,3–2,0%.

Средний совокупный доход инвесторов в корпоративные облигации, судя по индексам корпоративных облигаций, продолжал рост до конца первой декады августа, затем была зафиксирована серия спадов. Тенденция к росту индекса возобновилась только в ноябре.

Усредненная за год доходность корпоративных облигаций к погашению составила 7,45%. Волатильность индексов корпоративных облигаций незначительно выросла и составила 0,09%.

Индекс волатильности RTSVX в течение года после начала его публикации демонстрирует высокую чувствительность к внешним событиям и рыночным тенденциям. В 2011 г. его поведение носит ярко выраженный нестационарный характер. До конца июля было характерно стабильное поведение относительно среднего значения 25,2%. Однако в начале августа и начале октября отмечено два резких скачка до уровня выше 70%. К концу года индекс волатильности снизился, но тем не менее остался практически в два раза больше, чем в начале года.

Впервые за последние годы российские фондовые индексы проявили кратковременную негативную реакцию на внутренние политические факторы.

Количество эмитентов акций и облигаций, представленных на организованных рынках, снижается уже четвертый год подряд, хотя количество эмитентов, включенных в котировальные списки, стабилизировалось.

Количество эмитентов акций и облигаций, представленных на организованных рынках, снижается уже четвертый год подряд, хотя количество эмитентов, включенных в котировальные списки, стабилизировалось.

Первичные публичные размещения, по имеющимся оценкам, завершили десять компаний имеющих активы и ведущих деятельность в России. Семь из них провели размещения через созданные в иностранных юрисдикциях холдинги только на внешних рынках. Суммарный объем привлеченных средств оценивается в 4,7 млрд долл., 70–80% из этого объема привлечено за рубежом.

Темп роста количества граждан, оперирующих на ФБ ММВБ, резко снизился, к концу года их число составило 780 тыс., что всего на 9% больше, чем в начале года. Число активных инвесторов в течение года было подвержено значительным колебаниям, причем в отдельные месяцы второй половины года оно было меньше, чем в предыдущие годы. Таким образом, в конце года количество активных инвесторов снизилось до 93 тыс чел., что на 18% меньше, чем годом ранее.

Основной интерес для инвесторов – физических лиц при осуществлении сделок с ценными бумагами на ФБ ММВБ представляют акции. В общем объеме сделок, совершаемых физическими лицами, сделки с акциями занимают в среднем 98%, на корпоративные облигации приходится 1,2% общего объема сделок.

В общем объеме сделок с акциями, совершаемых на ФБ ММВБ, доля физических лиц в течение года сокращалась и в среднем за год составила 16%.

Общее количество ПИФ по итогам года составило 1489 фондов.

Количество открытых ПИФ выросло за год на 5%, а количество закрытых ПИФ – на 3,9%; количество интервальных фондов последние четыре года постепенно уменьшается. Свыше 60% закрытых ПИФ относятся к категории фондов для квалифицированных инвесторов. Паевые инвестиционные фонды как отрасль коллективных инвестиций не демонстрируют способности к

развитию. Стоимость чистых активов открытых и интервальных ПИФ по

развитию. Стоимость чистых активов открытых и интервальных ПИФ по

итогам года составила 102 млрд руб. – на 16% меньше, чем в начале года.

Относительно ВВП стоимость чистыхактивов открытых и интервальных ПИФ остается незначительной – 0,19%.

Динамика чистого привлечения средств в открытые ПИФ в течение года была разнонаправленной. Приток средств с понижающейся интенсивностью наблюдался с января по август, в последние четыре месяца года чистое привлечение стало отрицательным, суммарно же по итогам года отмечено положительное сальдо привлечения средств – 3,2 млрд руб. Этим 2011 г. отличается от трех предыдущих лет, когда годовой объем чистого привлечения был отрицательным.

По данным ФСФР России, на конец третьего квартала 2011 г. действующие лицензии НПФ имели 148 организаций, из них 116 были допущены к деятельности по обязательному пенсионному страхованию. Количественный состав субъектов пенсионного обеспечения в этот период практически не изменился.

В 2009–2011 гг. наблюдался постепенный рост пенсионных резервов.

Их величина на конец третьего квартала 2011 г. выросла на 9,5% в сравнении с третьим кварталом 2010 г. и составила 670,3 млрд рублей. Пенсионные накопления также росли. С конца третьего квартала 2010 г. они увеличились более чем в два раза и по итогам третьего квартала 2011 г. составили 340,4 млрд руб.

По имеющимся оценкам, в российские активы (как локальные акции, так и депозитарные расписки) инвестируют 2410 зарубежных фондов из числа тех, которые обязаны раскрывать информацию о своей деятельности, это на 13% больше, чем в начале года. Вместе с тем объем инвестиций этих фондов в ценные бумаги российских компаний впервые за последние шесть лет снизился на 15,6 млрд долл, или 17,2% в относительном выражении. Особо значительным был вывод средств из специализированных фондов (доля

российских активов более 75%) – за год объем активов в них сократился практически в два раза. Количество нерезидентов – клиентов ФБ ММВБ росло до апреля 2011 г., однако затем начался интенсивный исход, и к концу года их число оставалось на уровне 3000 ед. (на 29% меньше, чем в начале года). Сокращение количества нерезидентов – активных клиентов было еще большим – до 412 ед. (на 37%).

российских активов более 75%) – за год объем активов в них сократился практически в два раза. Количество нерезидентов – клиентов ФБ ММВБ росло до апреля 2011 г., однако затем начался интенсивный исход, и к концу года их число оставалось на уровне 3000 ед. (на 29% меньше, чем в начале года). Сокращение количества нерезидентов – активных клиентов было еще большим – до 412 ед. (на 37%).

В суммарном объеме сделок с негосударственными ценными бумагами на ФБ ММВБ доля нерезидентов в течение года составляла 27%, это немного меньше, чем в 2010 г.

Третий год подряд в среднем на 9,5% в год число профессиональных участников рынка ценных бумаг сокращается. По итогам 2011 г. в России 1378 организаций, имеющих те или иные лицензии профессионального участника рынка ценных бумаг, из них около 35% являются кредитными организациями.

Среди всех профучастников 1274 компании – брокеры, дилеры, доверительные управляющие, 65% из них расположены в Москве.

Знаковым событием стало объединение в самом конце года групп ММВБ и РТС.

Среди профессиональных посредников – участников биржевых торгов отмечается высокая концентрация по объемам сделок. На ФБ ММВБ десять участников торгов с негосударственными ценными обеспечивают59% оборота, а на РТС – 96% оборота.

2.2. Пути совершенствования функционирования фондового рынка РФ

В качестве рекомендаций по совершенствованию функционирования российского фондового рынка можно предложить:

1. Рынок первичных размещений ценных бумаг

Сильный и устойчивый вторичный рынок может быть построен только на основе развитого первичного рынка. Прежде всего, необходимо изменить

тенденцию включения бумаг российских эмитентов в листинги зарубежных бирж, так как это подрывает возможности роста отечественного рынка.

тенденцию включения бумаг российских эмитентов в листинги зарубежных бирж, так как это подрывает возможности роста отечественного рынка.

2. Инвестиции в иностранные ценные бумаги

Для успешной модернизации инфраструктуры российского рынка необходимо создать механизмы, позволяющие гражданам напрямую инвестировать средства в иностранные ценные бумаги.

3. Платежная система и роль Центрального банка

Исходя из необходимости внедрения системы расчетов по ценным бумагам на территории РФ в режиме реального времени (RTGS), а также из ожидаемого положительного эффекта, который будет оказан на рынок РЕПО и валютный рынок, считаем, что Банку России следует сосредоточить усилия на модернизации системы расчетов.

В то же время необходимо заметить, что практически невозможно достичь положительных изменений, если ЦБ РФ продолжит контролировать

инфраструктуру рынка. Многие страны, которые могли бы выбрать Россию как регионального лидера по оказанию инфраструктурных услуг на рынке ценных бумаг, скорее всего, откажутся от этого шага, так как будут негативно оценивать государственный контроль в этой сфере.

Рекомендации, основанные на глобальных тенденциях и анализе лучшей мировой практики:

4. Преобразование глобальной экономики

В России необходимо развивать товарные рынки. Для этого необходимо создать условия для осуществления срочных сделок с биржевыми товарами, в том числе по поставочным контрактам. Механизмы обеспечения торгов на товарных рынках ничем не отличаются от механизмов торгов на срочном рынке. Следовательно, можно использовать уже существующие биржи. Основное отличие товарного от срочного рынка заключается в технологии организации физической поставки товара.

5. Совершенствование инфраструктуры

5. Совершенствование инфраструктуры

Россия не сильно отличается от других развивающихся экономик, где инициатива по развитию инфраструктуры фондового рынка постепенно переходит от государственных структур к частным. Однако, к сожалению, в России, в отличие от других стран, две вертикально интегрированные группы конкурируют между собой. Причем положительных аспектов такой конкуренции значительно меньше, чем отрицательных.

Для развития российского рынка важно, чтобы конкуренция проходила на международном уровне, а не внутри страны. Однако невозможно обеспечить эффективную конкурентную борьбу, если в самой России существуют две инфраструктуры. Иностранным участникам рынка становится непонятно, какую из них выбрать в качестве партнерской. России следует консолидировать собственную инфраструктуру, что позволит договариваться

с иностранными финансовыми институтами, имея сильные переговорные позиции. В противном случае потенциальные партнеры смогут применять древний принцип «разделяй и властвуй».

Существуют три подхода к действиям в сложившейся ситуации:

рыночный — консолидация проводится с целью улучшения финансовых показателей инфраструктурных институтов (например, доходности на вложенные средства);

регулятивный — консолидация проводится в силу жестких требований регулятора;

консенсусный — консолидация происходит на основании взаимных договоренностей владельцев инфраструктурных институтов.

6. Консолидация инфраструктуры

Создавать эффективную инфраструктуру фондового рынка необходимо, прежде всего, для удовлетворения потребностей российского финансового рынка. И сделать это нужно как можно быстрее, чтобы не упустить выгоды от ее создания. В ближайшее время необходимо определить степень и способы

интеграции в мировую инфраструктуру. Но делать это можно только с сильных переговорных позиций, которые могут быть достигнуты после того, как инфраструктура российского рынка будет соответствовать международным стандартам и лучшей мировой практике.

интеграции в мировую инфраструктуру. Но делать это можно только с сильных переговорных позиций, которые могут быть достигнуты после того, как инфраструктура российского рынка будет соответствовать международным стандартам и лучшей мировой практике.

На основе анализа глобальных тенденций развития инфраструктуры, вариантов позиционирования российских финансовых услуг в рамках этих процессов, необходимо решить вопрос о способах достижения Россией статуса регионального (международного) финансового центра (РФЦ). Также необходимо выбрать стратегию развития РФЦ: пассивную (слияния) или активную (консолидация путем поглощения). Опять же, препятствием для практической реализации принятых решений будет наличие конкуренции внутри российской инфраструктуры.

Выбирая способ объединения, необходимо учитывать процессы, происходящие на мировом рынке капитала, так как конечный результат консолидации должен соответствовать логике глобального развития. Это позволит максимизировать значимость создания (и стоимость) российской инфраструктуры.

Также России необходимо создать свою собственную инфраструктурную «валюту». Этого можно достигнуть, если разместить акции инфраструктурных организаций на бирже. Наряду с денежными средствами эти акции могут быть использованы при сделках по слиянию и поглощению.

7. Производные финансовые инструменты

В настоящее время, несмотря на существенную динамику роста, рынок производных финансовых инструментов нельзя назвать полностью сформированным. Существует безусловная необходимость ускоренного развития этого рынка, которая, в свою очередь, зависит от глубины и степени транспарантной фондового рынка. 8. Создание института Центрального контрагента

Рынок биржевых производных финансовых инструментов в России

отчетливо нуждается в Центральном контрагенте (CCP). Это должна быть хорошо капитализированная организация со всеми необходимыми функциями и возможностями. Для создания двух (или более) Центральных контрагентов объективных причин не существует.

отчетливо нуждается в Центральном контрагенте (CCP). Это должна быть хорошо капитализированная организация со всеми необходимыми функциями и возможностями. Для создания двух (или более) Центральных контрагентов объективных причин не существует.

Список использованной литературы

Приложение