Повышение финансовой грамотности населения для обеспечения экономической безопасности государства

Байбуева Диана Руслановна,

бакалавр

\

\

«Экономики»

Филиал Московского государственного университета, Севастополь

Аннотация. В статье, используя анализ данных социологических опросов, дана характеристика показателя финансовой грамотности населения; выявлены главные причины невысокого уровня экономической грамотности населения и указаны пути их решения.

Ключевые слова: финансовая грамотность (в данной статье будет употребляться в том же значении и понятие «экономическая грамотность»), финансовый рынок, финансовые услуги, Национальное агентство финансовых исследований, образование, Индекс, Стратегия.

Improving the financial literacy of the population to ensure the economic security of the state

Baybueva Diana Ruslanovna,

bachelor

\

\

Of the Department of Economics

Branch of Moscow State University, Sevastopol

Annotation. The article discusses the role of population financial literacy.

Keywords: financialmarket,

Финансовая грамотность– это умение распоряжаться финансовыми потоками (доходами и расходами), грамотно распределять деньги, то есть жить по средствам и правильно приумножать имеющийся капитал.

Вопросы финансовой грамотности населения являются достаточно актуальными. На сегодняшний день экономический рынок усиленно развивается, внедряет технологии, создаёт новые продукты и услуги, благодаря чему появляются трудные для понимая финансовые инструменты.Уровень осведомлённости и навыков в сфере финансов отображает степень экономической грамотности граждан.

Финансовая грамотность оказывает весьма значительное воздействие на людей разного возраста. Пенсионерам она нужна, чтобы умело пользоваться накопленными средствами, не лишиться денег в финансовых пирамидах, научиться применять современные экономические инструменты, сберегающие усилия и время. Индивидуумам среднего возраста экономическая грамотность даст возможность умело накопить на старость, успешно распоряжаться финансовыми ресурсами. Молодежь финансовая грамотность научит правильно планировать бюджет и грамотно подходить к решению финансирования проблем, а малышей понимать, что есть деньги и семейный бюджет.

В большинстве государствах понимание необходимости роста экономической грамотности привело к развитию национальных стратегий либо созданию проектов экономического образования. Главными условиями их создания считаются:

1) экономический кризис, то есть увеличивается значимость рационального применения финансовых средств при уменьшении стоимости сбережений;

2) установление более сложных предлагаемых финансовых услуг;

3) несоответствие экономических сведений граждан активно меняющемуся финансовому рынку.

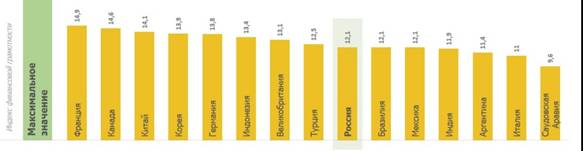

Национальное агентство финансовых исследований определило, что финансовая грамотность граждан Российской федерации - 12, 12 из21 балла. Благодаря чему наша страна находится на 9 строчке среди стран «Большой двадцатки». Средний балл экономической грамотности держав G20 является 12, 7 балла. Среди этих государств показатель экономической грамотности самый большой во Франции и Канаде, а самый маленький в Италии и Саудовской Аравии

Рисунок 1. Индекс финансовой грамотности

В современной России выделяют несколько факторов невысокой экономической грамотности: неумение составлять собственный финансовый план, нехватка знаний в составлении денежных резервов в случае какого-либо происшествия, ограниченный уровень платежной дисциплины и соответствующего выполнения обязанностей, следующих из соглашений с денежно-кредитными организациями.

Финансовая грамотность связана с возрастом индивидуума. У среднестатистического резидента Российской Федерация приблизительно до тридцати совершается накапливание знаний, способностей, а также установок, приводящих к повышению экономической грамотности. К тридцати годам Индекс достигает приблизительно 12,5 балла и сохраняется на данном уровне вплоть до сорока пяти лет. В дальнейшем рост Индекса останавливается и начинается его сокращение вместе с увеличением возраста.

Средние значения Индекса у представителей обоих полов практически одинаковы: у мужчин - 12,06, а у девушек - 12,18. Вплоть до сорока лет различия в Индексе практически неощутимы (в границах 0,15 балла), однако уже после сорока преимущество представительниц слабого пола становится заметнее (вплоть до 0,5 балла). Связано это с тем, что женщины вовлекаются в финансовую деятельность домохозяйства больше сильного пола (составление плана систематических расходов, содержание нетрудоспособных членов семьи и т.п.).

Рисунок 2. Индекс финансовой грамотности

Согласно Национальному агентству финансовых исследований, каждый четвёртый гражданин России полагает, что можно не возвращать кредит, так как считает, что банк утаивают настоящую стоимость кредита или наращивает величину процентной ставки в одностороннем порядке. Количество заемщиков, полагающих, что нет ничего страшного в задержке платежей по кредиту, выросло с 2013 г. по 2018 г. на 19%. Главные обстоятельства, из-за которого не возвращают кредит, - это, например, болезнь, снижение заработной платы, кризис, потеря работы и т.п.

Достаточно существенная часть россиян с огромным презрением относятся к всевозможным формам сбережений. Так, депозитными продуктами россияне пользуются нечасто. Приблизительно равные доли опрошенных сегодня имеют в банках текущие счета (7%) и срочные вклады (8%). При этом количество россиян, имеющих вклады, уменьшилась с 2014более чем в 2 раза. Страховые предложения используют лишь 6%.

Умение разбираться в финансовой информации имеет только положительные стороны. Обобщая имеющиеся взгляды об утвердительных последствиях роста финансовой грамотности для бизнеса, домохозяйств, страны, а также экономики в целом, можно сказать, что:

1. Для бизнеса финансовая компетентность - расширение ассортимента и качества продуктов и услуг, добросовестность предлагаемых услуг вследствие конкурентной борьбы за покупателя, а также увеличение количества честных заемщиков, повышение ответственности за качество экономических товаров, увеличение капитализации фирм.

2. Для домохозяйств положительными итогами будут: рост спроса в финансовых услугах, увеличение экономического благосостояния из-за рационализации домашнего бюджета, недопущение излишнего повышения долгового бремени, сохранение сбережений, защита от жульничества и повышение экономическойбезопасности, возможности грамотно регулировать капиталами, обеспечение необходимого роста благосостояния при выходе на пенсию.

3. Для экономики в целом положительные итоги заключаются в: увеличении использования экономических продуктов и прозрачности финансового рынка, интенсивном внедрении нововведений, формировании конкуренции и честной возможности покупателей сравнивать риск и прибыль экономических товаров, повышении темпов экономического роста из-за инвестиционной деятельности, понижении значения спекулятивности рынка, недопущении различного рода упадков, уменьшение резких изменений на финансовых рынках.

4. Для страны позитивным моментам считается тот факт, что наиболее информированные покупатели сумеют грамотно отслеживать рынки в тех отраслях, где ещё нет муниципального регулирования. Это приводит к уменьшению нагрузки на государственный бюджет, к примеру: за счет снижения размера обязательств из-за потерь и разорений покупателей.

Сейчас в Российской Федерации функционируют различные программы по увеличению уровня экономической компетентности: всевозможные лекции, тренинги, семинары, встречи. Государство также заинтересовано в большем количестве финансово грамотных людей.

Министерство финансов Российской Федерации реализовало общенациональную программу, направленную на рост экономической грамотности, - «Стратегия увеличения финансовой грамотности в Российской Федерации на 2017-2023 годы». Она нацелена на различные целевые аудиторий граждан России, однако в преимуществе менее защищенные категории людей: лица с ограниченными возможностями, учащиеся, граждане пенсионного и предпенсионного возраста и граждане со средними и низкими доходами.

Для того чтобы достичь поставленной цели, следует разрешить две связанные между собой задачи«Стратегии»: 1) увеличение качества и масштаба экономического образования и осведомлённости народонаселения, а также создание достаточной институциональной базы и методических ресурсов образовательного сообщества; 2) разработка устройств взаимодействия общества и государства, обеспечивающих рост финансовой грамотности населения и информированности в данной сфере, включая поддержку прав потребителей экономических услуг и создание участников финансового рынка социально-ответственного поведения.

Первая задача включает в себя:

1) образовательное направление: проработка и внедрение научно-образовательных программ на всех ступенях общего и профессионального образования; создание курсов финансовой грамотности в неэкономических и педагогических высших учебных заведениях; формирование электронных образовательных ресурсов, систематическая проверка показателя экономической грамотности; применение интернет-площадок по вопросам увеличения финансовой грамотности для детей, родителей и учителей; формирование программно-методического обеспечения повышения квалификации педагогических работников;осуществление постоянной оценки образовательных программ и учебно-методических материалов по финансовой грамотности и продуктивности их внедрения и др.;

2) информационно-агитационное направление: осуществление национальных состязаний по финансовой грамотности между детскими и молодежными командами; проведение олимпиад по экономической грамотности; организация систематических общероссийских недель финансовой грамотности для детей и молодежи, включая недель сбережений и инвесторов, дней пенсионной грамотности и т.п.; создание связи с всевозможными целевыми группами в целях оповещения граждан по задачам экономической грамотности; увеличение компетентности деятелей СМИ для более точного толкования вопросов финансовой грамотности; рост числа доступных каналов обратной связи покупателей экономических услуг и др.

Вторая задача включает в себя: введение программ обучения и увеличения квалификации госслужащих, которые заняты вопросами защиты прав потребителей экономических услуг; проработку материалов по оповещению и поддержке прав потребителей финансовых услуг; внедрение материалов пенсионной грамотности; создание стратегических планов субъектов Российской Федерации, муниципальных образований и региональных программ увеличения экономической грамотности населения; привлечение общественных и частных объединений в области экономической грамотности; сотрудничество с международными группами.

Заканчивая статью, можно сказать, несмотря на то что уровень финансовой грамотности в России достаточно невысокий, у населения есть все возможности исправить ситуацию. Для этого нужно приложить максимальные усилия повышения финансовой грамотности с юношества. И лишь тогда количество финансово грамотных, а затем материально благополучных индивидуумов возрастет. Это положительно отразится как на отдельных россиян, так и на государстве в целом.

Список литературы:

1. «Стратегия повышения финансовой грамотности в Российской Федерации на 2017–2023 годы».

URL: https://mosmetod.ru/metodicheskoe-prostranstvo/documenti/18-05-2028-strategiya-povysheniya-finansovoj-gramotnosti-v-rossijskoj-federatsii-na-2017-2023-gody.html

2. Рейтинг финансовой грамотности регионов России — 2018 // Национальное агентство финансовых исследований.

URL: https://nafi.ru/projects/finansy/reyting-finansovoy-gramotnosti-regionov-rossii-2018/

3. Семеко Г. В. Финансовая грамотность в России: проблемы и пути их решения.

URL:https://cyberleninka.ru/article/n/finansovaya-gramotnost-v-rossii-problemy-i-puti-ih-resheniya

4. Чулков А.С. Повышение уровня финансовой грамотности населения России как элемент системы укрепления экономической безопасности государства

URL:https://cyberleninka.ru/article/n/povyshenie-urovnya-finansovoy-gramotnosti-naseleniya-rossii-kak-element-sistemy-ukrepleniya-ekonomicheskoy-bezopasnosti-gosudarstva