Область применения

Данный метод обработки статистических данных широко применяется в экономике, астрофизике и социальных науках (в частности в психологии и социологии), хотя сфера применения коэффициентов корреляции обширна: контроль качества промышленной продукции, металловедение, агрохимия, гидробиология, биометрия и прочие. В различных прикладных отраслях приняты разные границы интервалов для оценки тесноты и значимости связи.

Популярность метода обусловлена двумя моментами: коэффициенты корреляции относительно просты в подсчете, их применение не требует специальной математической подготовки. В сочетании с простотой интерпретации, простота применения коэффициента привела к его широкому распространению в сфере анализа статистических данных.

· Гмурман В. Е. Теория вероятностей и математическая статистика: Учебное пособие для вузов. — 10-е издание, стереотипное. — Москва: Высшая школа, 2004. — 479 с.

· Елисеева И. И., Юзбашев М. М. Общая теория статистики: Учебник / Под ред. И. И. Елисеевой. — 4-е издание, переработанное и дополненное. — Москва: Финансы и Статистика, 2002. — 480 с.

· Общая теория статистики: Учебник / Под ред. Р. А. Шмойловой. — 3-е издание, переработанное. — Москва: Финансы и Статистика, 2002. — 560 с..

Для выявления наличия и характера корреляционной связи между двумя признаками в статистике используется ряд методов.

1  . Графический метод, когда корреляционную зависимость для наглядности можно изобразить графически. Для этого, имея n взаимосвязанных пар значений x и y и пользуясь прямоугольной системой координат, каждую такую пару изображают в виде точки на плоскости с координатами x и y. Соединяя последовательно нанесенные точки, получают ломаную линию, именуемую эмпирической линией регрессии. Анализируя эту линию, визуально можно определить характер зависимости между признаками x и y. В нашей задаче эта линия похожа на восходящую прямую, что позволяет выдвинуть гипотезу о наличии прямой зависимости между величиной основных фондов и валовым выпуском продукции.

. Графический метод, когда корреляционную зависимость для наглядности можно изобразить графически. Для этого, имея n взаимосвязанных пар значений x и y и пользуясь прямоугольной системой координат, каждую такую пару изображают в виде точки на плоскости с координатами x и y. Соединяя последовательно нанесенные точки, получают ломаную линию, именуемую эмпирической линией регрессии. Анализируя эту линию, визуально можно определить характер зависимости между признаками x и y. В нашей задаче эта линия похожа на восходящую прямую, что позволяет выдвинуть гипотезу о наличии прямой зависимости между величиной основных фондов и валовым выпуском продукции.

4. Линейный коэффициент корреляции применяется в случае линейной зависимости между двумя количественными признаками x и y. В линейном коэффициенте корреляции учитываются не только знаки отклонений от средних величин, но и значения самих отклонений, выраженные для сопоставимости в единицах среднего квадратического отклонения t:

Линейный коэффициент корреляции r представляет собой среднюю величину из произведений нормированных отклонений для x и у:

Для измерения тесноты связи между x и y используется линейный коэффициент корреляции:

,

,

где xi, yi –индивидуальные значения факторного и результативного признаков;

,

,  – средние значения факторного и результативного признаков;

– средние значения факторного и результативного признаков;

,

,  – средние квадратические отклонения по факторному и результативному признакам;

– средние квадратические отклонения по факторному и результативному признакам;

n – объём совокупности.

Для расчёта линейного коэффициента корреляции воспользуемся вспомогательной таблицей. - пример:

| № |

|

|

|

|

|

|

|

| -4,1 | -4,4 | 18,04 | 16,81 | 19,36 | |||

| 6,1 | -4 | -3,4 | 13,6 | 11,56 | |||

| 6,8 | -3,3 | -0,4 | 1,32 | 10,89 | 0,16 | ||

| 7,2 | -2,9 | -2,4 | 6,96 | 8,41 | 5,76 | ||

| 7,4 | -2,7 | -4,4 | 11,88 | 7,29 | 19,36 | ||

| 7,9 | -2,2 | -3,4 | 7,48 | 4,84 | 11,56 | ||

| 8,2 | -1,9 | -2,4 | 4,56 | 3,61 | 5,76 | ||

| 8,5 | -1,6 | -1,4 | 2,24 | 2,56 | 1,96 | ||

| 8,9 | -1,2 | -0,4 | 0,48 | 1,44 | 0,16 | ||

| 9,1 | -1 | 1,6 | -1,6 | 2,56 | |||

| 9,4 | -0,7 | -1,4 | 0,98 | 0,49 | 1,96 | ||

| 9,9 | -0,2 | 0,6 | -0,12 | 0,04 | 0,36 | ||

| 10,5 | 0,4 | 0,6 | 0,24 | 0,16 | 0,36 | ||

| 11,2 | 1,1 | 1,6 | 1,76 | 1,21 | 2,56 | ||

| 11,3 | 1,2 | -0,4 | -0,48 | 1,44 | 0,16 | ||

| 11,5 | 1,4 | 2,6 | 3,64 | 1,96 | 6,76 | ||

| 11,7 | 1,6 | 2,6 | 4,16 | 2,56 | 6,76 | ||

| 12,1 | 1,6 | 3,2 | 2,56 | ||||

| 12,3 | 2,2 | 0,6 | 1,32 | 4,84 | 0,36 | ||

| 12,6 | 2,5 | 1,6 | 6,25 | 2,56 | |||

| 12,7 | 2,6 | 2,6 | 6,76 | 6,76 | 6,76 | ||

| 12,9 | 2,8 | -0,4 | -1,12 | 7,84 | 0,16 | ||

| 2,9 | 3,6 | 10,44 | 8,41 | 12,96 | |||

| 13,2 | 3,1 | 2,6 | 8,06 | 9,61 | 6,76 | ||

| 13,3 | 3,2 | 3,6 | 11,52 | 10,24 | 12,96 | ||

| Итого | 253,7 | 119,32 | 138,66 | 142,2 |

Таким образом,

,

,

Определим линейный коэффициент корреляции:

1.

5. Подбор уравнения регрессии представляет собой математическое описание изменения взаимно коррелируемых величин по эмпирическим (фактическим) данным. Уравнение регрессии должно определить, каким будет среднее значение результативного признака у при том или ином значении факторного признака х, если остальные факторы, влияющие на у и не связанные сх, не учитывать. Другими словами, уравнение регрессии можно рассматривать как вероятностную гипотетическую функциональную связь величины результативного признака у со значениями факторного признака х.

Уравнение регрессии можно также назвать теоретической линией регрессии. Рассчитанные по уравнению регрессии значения результативного признака называются теоретическими. Они обычно обозначаются  (читается: «игрек, выравненный по х») и рассматриваются как функция от х, т.е.

(читается: «игрек, выравненный по х») и рассматриваются как функция от х, т.е.  = f(x). (Иногда для простоты записи вместо пишут

= f(x). (Иногда для простоты записи вместо пишут  .)

.)

Найти в каждом конкретном случае тип функции, с помощью которой можно наиболее адекватно отразить ту или иную зависимость между признаками х и у, — одна из основных задач регрессионного анализа. Выбор теоретической линии регрессии часто обусловлен формой эмпирической линии регрессии; теоретическая линия как бы сглаживает изломы эмпирической линии регрессии. Кроме того, необходимо учитывать природу изучаемых показателей и специфику их взаимосвязей.

Для аналитической связи между х и у могут использоваться следующие простые виды уравнений:

– прямая линия;

– прямая линия;  – парабола;

– парабола;

– гипербола;

– гипербола;  – показательная функция;

– показательная функция;

– логарифмическая функция и др.

– логарифмическая функция и др.

Обычно зависимость, выражаемую уравнением прямой, называют линейной (или прямолинейной), а все остальные — криволинейными зависимостями.

Существует несколько методов нахождения параметров уравнения регрессии. Наиболее часто используется метод наименьших квадратов (МНК). Его суть заключается в следующем требовании: искомые теоретические значения результативного признака должны быть такими, при которых бы обеспечивалась минимальная сумма квадратов их отклонений от эмпирических значений, т.е.

.

.

Поставив данное условие, легко определить, при каких значениях  ,

,  и т.д. для каждой аналитической кривой эта сумма квадратов отклонений будет минимальной.

и т.д. для каждой аналитической кривой эта сумма квадратов отклонений будет минимальной.

(2)

(2)

Перейдём к построению уравнения регрессии. Так как корреляционное облако показывает наличие линейной связи, поэтому будем использовать функцию:

Определим параметры уравнения a и b.

,

,

.

.

Полученное уравнение связи (уравнение регрессии) выражает функциональную зависимость y от x.

Параметр a характеризует значение результативного признака y при значении факторного признака x = 0. В нашем примере a = -2,29, что означает условную производительность труда при нулевой энерговооружённости, то есть мы не можем даже смоделировать современное производство, которое существовало бы без использования электроэнергии.

Параметр b, который называется коэффициентом регрессии, характеризует, в какой мере результативный признак y увеличивается с ростом величины факторного признака x.

В нашем примере прирост энерговооружённости труда на 1 тыс. кВт∙ч в год на одного сотрудника даёт прирост производительности труда на 860 шт. изделий в год на одного сотрудника.

;

Для иллюстрации построим график эмпирической (маркеры-кружочки) и теоретической (маркеры-квадратики) линий регрессии.

Рис.6. График эмпирической и теоретической линий регрессии.

^

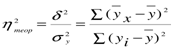

6. Теоретическое корреляционное отношение представляет собой универсальный показатель тесноты связи. Измерить тесноту связи между коррелируемыми величинами – это значит определить, насколько вариация результативного признака обусловлена вариацией факторного признака. Ранее были рассмотрены показатели, с помощью которых можно выявить наличие корреляционной связи между двумя признаками x и y и измерить тесноту этой связи: коэффициент Фехнера и линейный коэффициент корреляции.

Наряду с ними существует универсальный показатель – корреляционное отношение (или коэффициент корреляции по Пирсону), применимое ко всем случаям корреляционной зависимости независимо от формы этой связи. Следует различать эмпирическое и теоретическое корреляционные отношения. Эмпирическое корреляционное отношение рассчитывается на основе правила сложения дисперсий как корень квадратный из отношения межгрупповой дисперсии к общей дисперсии, т.е.

. (2)

. (2)

Теоретическое корреляционное отношение  определяется на основе выравненных (теоретических) значений результативного признака

определяется на основе выравненных (теоретических) значений результативного признака  , рассчитанных по уравнению регрессии. представляет собой относительную величину, получаемую в результате сравнения среднего квадратического отклонения в ряду теоретических значений результативного признака со средним квадратическим отклонением в ряду эмпирических значений. Если обозначить дисперсию эмпирического ряда игреков через

, рассчитанных по уравнению регрессии. представляет собой относительную величину, получаемую в результате сравнения среднего квадратического отклонения в ряду теоретических значений результативного признака со средним квадратическим отклонением в ряду эмпирических значений. Если обозначить дисперсию эмпирического ряда игреков через  , а теоретического ряда –

, а теоретического ряда –  , то каждая из них выразится формулами:

, то каждая из них выразится формулами:

, (2)

, (2)

. (2)

. (2)

Сравнивая вторую дисперсию с первой, получим теоретический коэффициент детерминации:

, (2)

, (2)

который показывает, какую долю в общей дисперсии результативного признака занимает дисперсия, выражающая влияние вариации фактора x на вариацию y. Извлекая корень квадратный из коэффициента детерминации, получаем теоретическое корреляционное отношение:

. (2)

. (2)

Оно может находиться в пределах от 0 до 1. Чем ближе его значение к 1, тем теснее связь между вариацией y и x. При  <0,3 говорят о малой зависимости между коррелируемыми величинами, при 0,3< <0,6 – о средней, при 0,6< <0,8 – о зависимости выше средней, при >0,8 – о большой, сильной зависимости. Корреляционное отношение применимо как для парной, так и для множественной корреляции независимо от формы связи. При линейной зависимости

<0,3 говорят о малой зависимости между коррелируемыми величинами, при 0,3< <0,6 – о средней, при 0,6< <0,8 – о зависимости выше средней, при >0,8 – о большой, сильной зависимости. Корреляционное отношение применимо как для парной, так и для множественной корреляции независимо от формы связи. При линейной зависимости  .

.

В нашей задаче расчет необходимых сумм для использования в формуле (2) приведен в последних двух столбцах таблицы 12. Тогда теоретический коэффициент детерминации по формуле (2) равен: 2 теор = 38762,125 / 42818 = 0,9053, то есть дисперсия, выражающая влияние вариации фактора x на вариацию y, составляет 90,53%.

Теоретическое корреляционное отношение по формуле (2) равно: теор =  = 0,9515, что совпадает со значением линейного коэффициента корреляции и, следовательно, можно говорить о большой, сильной зависимости между коррелируемыми величинами.

= 0,9515, что совпадает со значением линейного коэффициента корреляции и, следовательно, можно говорить о большой, сильной зависимости между коррелируемыми величинами.

^

Контрольные задания по теме

На основе исходных данных контрольных заданий по теме 2 определить наличие и характер корреляционной связи между признаками x и y 6-ю методами.

| При-знак | Вариант | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| x | Рост | Доход | Возраст | IQ | Доход | Возраст | рост/вес | Стаж | Доход | IQ |

| y | Вес | Вес | Доход | Доход | Тетрадь | рост/вес | Кол-во друзей | Доход | Кол-во друзей | Время решения |

Тема 6. Корреляционно-регрессионный анализ

Цель: изучение видов взаимосвязей явлений (функциональная, корреляционная); видов корреляционной зависимости; способов определения тесноты связи; усвоение смысла показателей регрессии.

После изучения вы сможете: определять силу тесноты связи между социально – экономическими показателями, давать интерпретацию параметров управления регрессии.

Информационные источники:

1. Курс теории статистики: Учебник/Под ред. В.Н. Салина, Э.Ю. Чурикова. – М.: Финансы и Статистика, 2006.

2. Годин А.М. Статистика: Учебник. – М.: Дашков и К’, 2008.

3. Статистика: Учебник/Под ред. И.И. Елисеевой. – М.: Крокус, 2008

4. Теория статистики: Учебник/Под ред. Г.П. Громыко. – М.: ИНФРА-М, 2000.

5. Галкина В.А. Статистика: Учебное пособие: М.: РГАЗУ,2002.

Содержание темы: исследование объективно существующих связей; количественные оценки тесноты связи; регрессионный анализ; показатели тесноты связи (параметрические, ранговые).