Во введении необходимо раскрыть особенности развития и динамику рынка, на котором работает предприятие, состояние и перспективы его развития. Должен быть определен объект исследования, сформулирована цель, определены задачи для ее достижения и обоснована актуальность рассматриваемых в контрольной работе вопросов. Рекомендуемый объем введения – 1 - 2 страницы.

Впервой главе необходимо дать организационную характеристику рассматриваемого объекта.

В параграфе 1.1. «Характеристика внешней среды предприятия » кратко охарактеризуйте состояние отрасли, необходимо представить основные показатели отрасли за последние пять лет: объем отгруженной (произведенной) продукции, производительность труда, рентабельность в отрасли, величина основных фондов, степень износа основных фондов. Источник информации – статистические данные Федеральной службы государственной статистики (www.gks.ru: раздел публикации), а так же документы отраслевых ведомств https://programs.gov.ru, https://gasu.gov.ru и т.д. Результаты исследования представить в таблице1.

Таблица 1 – Характеристика отрасли «…..»

| Показатель | 20 г. | 20 г. | 20 г. | 20 г. | 20 г. |

| Объем отгруженной (произведенной) продукции, тыс. руб. | |||||

| Производительность труда, тыс. руб. | |||||

| Рентабельность, % | |||||

| Величина основных фондов, тыс. руб. | |||||

| Степень износа основных фондов, % | |||||

| Фондоотдача, тыс. руб. |

Далее необходимо охарактеризовать основные тенденции, тренды в развитии отрасли, используя как статистические данные, так и материалы публикаций, с обязательным указанием источников.

Далее необходимо привести перечень основных конкурентов, для вашего предприятия. Данные представить в таблице 2.

Таблица 2 – Характеристика основных конкурентов

| Показатель | Предприятие 1 | Предприятие 2 | Предприятие N |

| Объем продаж (реализации), тыс.руб. | |||

| Прибыль до налогообложения, тыс. руб. | |||

| Чистая прибыль, тыс. руб. |

В результате анализа сформулировать и обосновать основные выводы об эффективности деятельности рассматриваемого предприятия, относительно его конкурентов.

Основной источник данных: https://www.raexpert.ru: рейтинг 400 крупнейших предприятий, https://www.e-disclosure.ru.

В параграфе 1.2 «Правовой статус, состав и структура предприятия » рассматриваются организационно-правовые основы деятельности предприятия этапы развития предприятия с момента его образования, анализируется существующий уровень управления (рассматривается структура управления, функциональные обязанности специалистов, оценивается эффективность их работы). Так же должны быть представлены основные стратегические цели развития, существующие инвестиционные проекты, достижения предприятия.

В параграфе 1.3 «Выпускаемая продукция и оказываемые услуги» требуется представить информацию о видах выпускаемой продукции, выполняемых работ или оказываемых услуг. Здесь необходимо указать перечень, динамику и структуру выпускаемой продукции и оказываемых услуг содержит, рассчитать коэффициент специализации. Результаты необходимо представить в таблице 6.

Таблица 6 – Структура товарооборота/ услуг

| Группы товаров, продукции/ Услуги | 20 г. | 20 г. | Изменение | |||

| сумма | уд. вес, % | сумма | уд. вес, % | тыс. руб. | % | |

| I | ||||||

| II | ||||||

| III | ||||||

| Всего |

Коэффициент специализации:

(1)

(1)

где, Кс-коэффициент специализации;

100 – сумма удельных весов всей продукции/услуг;

Дi – удельный вес отдельных видов продукции/ услуг в структуре товарной продукции;

n – порядковый номер вида товарной продукции по занимаемому ею удельному весу начиная с наивысшего.

Коэффициент специализации равный до 0,35 означает низкий уровень специализации, 0,35-0,5 – средний, 0,5-0,6 – высокий, более 0,6 – углубленный уровень специализации.

В главе 2 «Оценка состояния и эффективности использования ресурсов предприятия» необходимо представить информацию о составе и структуре ресурсов предприятия и провести оценку эффективности их использования.

Структура задания по каждому параграфу:

- дать краткое обоснование выбранных показателей;

- привести и раскрыть методы их расчета;

- составить таблицу исходных данных, отражающих их динамику;

- произвести необходимые расчеты;

- оформить результаты расчетов в виде сводной таблицы.

- Сформулировать выводы.

В параграфе 2.1. Анализ использования основных средств представить состав основных средств по элементам определить их структуру, рассчитать темп роста. Для анализа использовать информацию, содержащуюся в Пояснении к бухгалтерскому балансу и отчету о финансовых результатах за определенный год. Результаты расчетов представить в виде таблиц 7 и 8:

Таблица 7 – Состав и структура основных средств

| Элемент основных средств | Сумма, тыс.руб. | Удельные веса, % | Цепная динамика, % | |||||

| 201 г. | 201 г. | 201 г. | 201 г. | 201 г. | 201 г. | 201 -201 гг. | 201 -201 гг. | |

| 1. | ||||||||

| 2. |

Сформулировать выводы.

Основные средства являются элементом капитала предприятия, а капитал должен эффективно работать. По отношению к основным средствам используются несколько групп показателей:

1) показатели состояния основных средств:

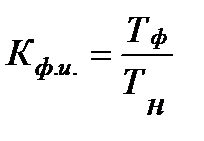

а) коэффициент физического износа (Кф.и.) показывает, насколько изношены основные средства:

; (2)

; (2)

где Тн - нормативный (или полезный) срок эксплуатации объекта основных средств, лет;

Тф - фактический срок эксплуатации объекта основных средств, лет

б) коэффициент годности (Кг):

; (3)

; (3)

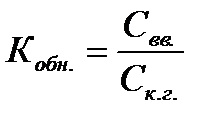

в) коэффициент обновления основных средств (Кобн.) показывает, какую часть составляет стоимость введенных в течение года основных средств по отношению к стоимости основных средств на конец года:

, (4)

, (4)

где Свв. - стоимость основных средств, введенных в производство в течение года, тыс. руб.;

Ск.г. - стоимость основных средств на конец года, тыс. руб.;

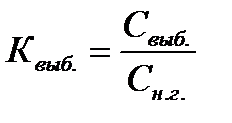

г) коэффициент выбытия (Квыб.) характеризует отношение стоимости основных средств, выбывающих из производства, к стоимости основных средств на начало года:

, (5)

, (5)

где Свыб. - стоимость основных средств, выбывающих из производства в течение года, тыс.руб.;

Сн.г. - стоимость основных средств на начало года, тыс. руб.;

2) обобщающие показатели характеризуют эффективность использования основных средств в целом:

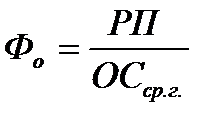

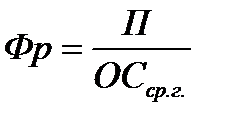

а) фондоотдача характеризует, сколько произведено продукции в расчете на 1 руб. основных средств:

, (6)

, (6)

где РП – выручка от реализации (объем реализованной продукции) тыс. руб.;

ОСср. г. - среднегодовая стоимость основных средств, тыс. руб.;

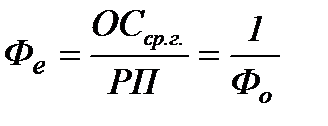

б) фондоемкость - показатель, обратный фондоотдаче и показывающий, сколько основных средств было задействовано при производстве 1 руб. товарной продукции:

; (7)

; (7)

в) фондорентабельность характеризует величину прибыли, приходящуюся на 1 руб. основных средств

, (8)

, (8)

г ) фондовооруженность характеризует величину основных средств, приходящуюся на одного работника:

, (9)

, (9)

где Чппп - численность промышленно-производственного персонала, чел.;

д) техническая вооруженность труда показывает величину активных основных средств ( ), приходящихся на одного работника:

), приходящихся на одного работника:

. (10)

. (10)

Результаты расчета представить в таблице 8.

Таблица 8 – Характеристика движения, технического состояния и использования основных фондов

| Показатель | 201 г. | 201 г. | 201 г. | Цепная динамика, % | |

| 201 -201 гг. | 201 -201 гг. | ||||

| Объем реализации товаров, тыс. руб. | |||||

| Прибыль от реализации продукции, тыс. руб. | |||||

| Среднегодовая стоимость основных фондов, тыс. руб. | |||||

| Остаточная стоимость на начало года, тыс. руб. | |||||

| Первоначальная стоимость, тыс. руб. | |||||

| Износ на начало периода, тыс. руб. | |||||

| Стоимость выбывших основных средств, тыс. руб. | |||||

| Сумма поступивших основных средств, тыс. руб. | |||||

| Численность промышленно-производственного персонала, чел. | |||||

| Движение ОПФ и их техническое состояние | |||||

| Коэф. износа (Кизн) | |||||

| Коэф. годности (Кг) | |||||

| Коэф. обновления (Кобн) | |||||

| Коэф. выбытия (Квыб) | |||||

| Показатели эффективного использования ОПФ | |||||

| Фондоотдача | |||||

| Фондоемкость | |||||

| Фондорентабельность | |||||

| Фондовооруженность | |||||

| Техническая вооруженность труда |

Сформулировать выводы.

В параграфе 2.2 «Анализ использования оборотных средств» провести анализ состава, структуры и эффективности использования оборотных средств.

Для осуществления процесса производства предприятию помимо средств труда необходимы предметы труда (это то, над чем совершается процесс производства), а для обеспечения бесперебойности производства, процессов снабжения и сбыта предприятию также необходимы денежные средства. Предметы труда и денежные средства составляют основу оборотных средств. Оборотные средства представляют собой средства, авансированные в оборотные производственные фонды и в фонды обращения.

В качестве исходных данных для расчета показателей использовать бухгалтерскую отчетность предприятия - Бухгалтерский баланс и Отчет о финансовых результатах.

Таблица 9 – Структура оборотных средств

| Элемент оборотных средств | Сумма, тыс.руб. | Удельные веса, % | Цепная динамика, % | |||||

| 201 г. | 201 г. | 201 г. | 201 г. | 201 г. | 201 г. | 201 -201 гг. | 201 -201 гг. | |

| 1.Здания | ||||||||

| 2. |

Сформулировать выводы.

Оборотные средства являются элементом капитала организации и должны эффективно использоваться. Для оценки эффективности использования оборотных средств используются следующие показатели:

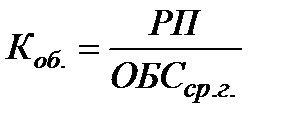

1) коэффициент оборачиваемости (Коб.) оборотных средств показывает, сколько оборотов совершили оборотные средства за исследуемый период или сколько реализовано продукции в расчете на 1 руб. оборотных средств:

,

,

(11)

где РП - выручка от реализации (объем реализованной продукции), руб./год;

ОБСср.г. - среднегодовой остаток оборотных средств (по балансу), руб.

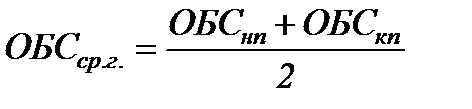

При этом, если используются данные годового баланса, то:

,

,

(12)

где ОБСнп - величина оборотных средств на начало периода, руб;

ОБСкп - величина оборотных средств на конец периода, руб.

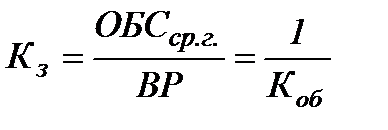

2) коэффициент закрепления средств в обороте (Кз) - это показатель обратный коэффициенту оборачиваемости, который характеризует сколько оборотных средств приходится на 1 руб. реализации:

,

,

(13)

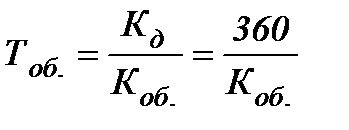

3) длительность одного оборота (Тоб) характеризует за какой период времени (за сколько дней) совершается один оборот:

;

;

(14)

4) высвобождение (привлечение) оборотных средств из оборота (в оборот) (ΔОБС). Ускорение оборачиваемости позволяет получить ту же сумму выручки от реализации с привлечением меньшей величины оборотных средств, следовательно, предприятие имеет возможность высвободить часть оборотных средств из оборота:

, (15)

, (15)

где ∆ Т1об. - изменение длительности одного оборота в анализируемом и базовом периодах, дн.;

РП1 - объем реализации в анализируемом периоде, руб.

На практике различают:

- относительное высвобождение оборотных средств, которое предполагает, что предприятие в принципе может высвободить оборотные средства из оборота, но фактически этого не делает. Если такая ситуация сложилась, то должно произойти увеличение объемов реализации;

- абсолютное высвобождение оборотных средств, которое предполагает изъятие оборотных средств из оборота.

Результаты расчетов представить в таблице 10.

Таблица 10 – Показатели эффективности использования оборотных средств

| Показатель | 201 г. | 201 г. | Изменение | ||

| Тыс. руб. | % | ||||

| Выручка от реализации, тыс. руб. | |||||

| Среднегодовая сумма оборотных средств, тыс. руб. | |||||

| Коэффициент оборачиваемости оборотных средств | |||||

| Коэффициент загрузки оборотных средств | |||||

| Продолжительность оборота, дни | |||||

Сформулировать выводы.