Мера затрат ресурсов в денежном выражении фирмы – издержки. Сумма всех издержек в денежном выражении называется совокупными издержками и состоит из платы за материальные ресурсы, отчислений на амортизацию основных фондов, оплаты труда, налогов, арендной платы, платы за коммунальные и транспортные услуги, расходов на рекламу, платежей за кредиты и т.д.

Выделяют внешние издержки на оплату закупок сырья и материалов, машин и оборудования, товаров для продажи, запасных частей фирмам-поставщикам; оплата услуг разработчиков проектов, консультантов и т.д. Внутренние издержки включают затраты на оплату труда, коммунальные услуги, арендную плату, налоги и т.д. и участвуют в образовании добавленной стоимости.

В краткосрочном периоде различают постоянные и переменные издержки. К постоянным относятся издержки, не зависящие в краткосрочном периоде от масштаба деятельности фирмы (от объема производства), например арендная плата, проценты, уплачиваемые за кредит, административные расходы. Амортизационные отчисления относятся к постоянным издержкам. Чем больше объем производства, тем меньше средних постоянных издержек приходится на единицу продукции.

Переменные издержки зависят от величины объема производства. К ним относятся затраты на сырье, электроэнергию, топливо, вспомогательные материалы, расходы на оплату труда, рекламу.

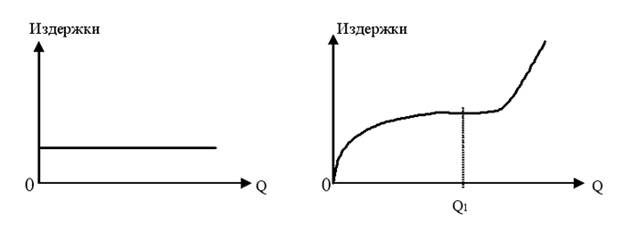

Сумма постоянных и переменных издержек, приходящаяся на единицу товара, образует себестоимость производства товара. Пример графиков зависимости совокупных издержек от количества единиц продукции Q (переменные (слева) и постоянные (справа)):

График переменных издержек отражает типичный случай, когда в начальный период организации производства переменные издержки растут быстрее, чем производимая продукция. По мере достижения оптимальных объемов производства (в точке  ) происходит уменьшение количества переменных издержек, приходящихся на единицу продукции. При таком объеме производства средние переменные издержки достигают минимума. Дальнейшее расширение производства требует увеличения переменных издержек на единицу продукции (эффект масштаба). Графически, складывая оба графика, получаем для рассматриваемого случая кривую совокупных издержек или себестоимости:

) происходит уменьшение количества переменных издержек, приходящихся на единицу продукции. При таком объеме производства средние переменные издержки достигают минимума. Дальнейшее расширение производства требует увеличения переменных издержек на единицу продукции (эффект масштаба). Графически, складывая оба графика, получаем для рассматриваемого случая кривую совокупных издержек или себестоимости:

На практике учет затрат регламентируется Налоговым кодексом, который предусматривает четыре вида затрат:

· материальные (затраты на сырье, материалы, комплектующие изделия, услуги производственного характера),

· на оплату труда,

· суммы начисленной амортизации,

· прочие затраты (налоги, командировочные расходы, охрана, переподготовка кадров, платежи по оплате процентов за кредиты, услуги связи и т.д.)

.

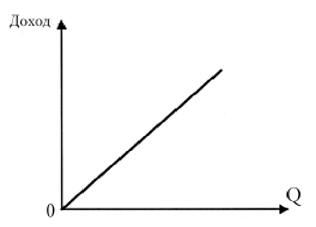

Производственный цикл фирмы завершается реализацией продукции. Выручка от реализации всей продукции фирмы за определенный период составляет совокупный доход фирмы за этот период. Совокупная выручка от продаж в торговле носит название товарооборота. Если Q – количество реализованных товаров и услуг, P – средняя цена одной единицы товара или услуги, TR – совокупный доход, то

(3.1)

(3.1)

Для упрощения дальнейших рассуждений будем считать, что совокупный доход прямо пропорционален количеству произведенной продукции: