полномочия налоговых органов

Филиппова Анастасия юб17/03

Домашняя работа

полномочия налоговых органов

|

| Налог. Кодекс

| Закон «о налоговых органах»

| Положение о налог. Службе

| Самостоятельно

| | права

| требовать в соответствии с законодательством о налогах и сборах от налогоплательщика, проводить налоговые проверки в порядке, установленном настоящим Кодексом; контролировать исполнение банками обязанностей, установленных настоящим Кодексом. производить выемку документов у налогоплательщика, плательщика сбора или налогового агента при проведении налоговых проверок в случаях, когда есть достаточные основания полагать, что эти документы будут уничтожены, сокрыты, изменены или заменены; приостанавливать операции по счетам налогоплательщика; взыскивать недоимки, а также пени, проценты и штрафы в случаях и порядке, которые установлены настоящим Кодексом;

| Осуществлять контроль и надзор за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники, за полнотой учета выручки в организациях и у индивидуальных предпринимателей, в том числе проводить проверки, указанные в абзаце первом настоящего пункта, получать необходимые пояснения, справки, сведения и документы по вопросам, возникающим при проведении таких проверок, проверять документы, связанные с применением контрольно-кассовой техники, проводить контрольные закупки в соответствии с законодательством Российской Федерации о применении контрольно-кассовой техники, запрашивать и получать в банках справки о наличии счетов и (или) об остатках денежных средств на счетах, выписки по операциям на счетах организаций и индивидуальных предпринимателей, а также справки об остатках электронных денежных средств и о переводах электронных денежных средств при осуществлении контроля и надзора за соблюдением законодательства Российской Федерации о применении контрольно-кассовой техники.

| валютный контроль;

налоговые органы имеют право вынести решение в отсутствие налогоплательщика в случае его неявки без уважительной причины для рассмотрения материалов налоговой проверки;

в необходимых случаях одновременно с подачей искового заявления о взыскании налоговой санкции с лица, привлекаемого к налоговой ответственности, налоговый орган вправе направить в суд ходатайство об обеспечении иска.

| требовать с плательщиков документы, на основании которых к плательщику предъявляются требования об уплате сборов и налогов;

требовать документы, которые подтверждают оплату установленных к плательщикам налогов и сборов;

проводить плановые и внеплановые проверки;

требовать исправления нарушений норм налогового права;

взимать с плательщиков задолженности, пени, штрафы при существующих на то законных основаниях;

подавать заявления в судебные органы с требованиями к плательщикам;

выдвигать требования по аннулированию выданных лицензий на деятельность физических, юридических лиц, а так же ИП;

требовать от банков документации по движению счетов плательщика (следует понимать, как подтверждение уплаты налогов и сборов в пользу государственного бюджета);

начислять и определять сумму налогов и сборов, пени и штрафов, которые подлежат взысканию с плательщиков;

арестовывать имущество плательщиков-должников;

требовать приостановления операций по счету плательщиков-нарушителей;

отправлять плательщикам письменные уведомления с требованием явиться в налоговый орган для дачи разъяснений по уплате налогов и сборов;

временно изымать документацию у плательщиков при наличии достаточных на то оснований (например, доказанных умыслов по уничтожению такой документации).

| | обязанности

| соблюдать законодательство о налогах и сборах; осуществлять контроль за соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов; вести в установленном порядке учет организаций и физических лиц; бесплатно информировать; соблюдать налоговую тайну и обеспечивать ее сохранение; направлять налогоплательщику, плательщику сбора или налоговому агенту копии акта налоговой проверки и решения налогового органа, а также в случаях, предусмотренных настоящим Кодексом, налоговое уведомление и (или) требование об уплате налога и сбора;

| соблюдение законодательства в области налогообложения; осуществление контроля за соблюдением налогового законодательства; ведение налогового учета; бесплатное информирование налогоплательщиков и налоговых агентов; использовать письменные разъяснения Минфина в качестве руководства

| контроль и надзор за:

соблюдением законодательства о налогах и сборах, а также принятых в соответствии с ним нормативных правовых актов, правильностью исчисления, полнотой и своевременностью внесения налогов, сборов и страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей; соблюдением требований к контрольно-кассовой технике, порядком и условиями ее регистрации и применения; полнотой учета выручки денежных средств в организациях и у индивидуальных предпринимателей;

| в полном соблюдении законодательных налоговых норм;

в осуществлении полноценного контроля за процессом оплаты налогов и сборов;

в учете организаций и физических лиц;

в принятии решения о выдаче налогоплательщикам излишне уплаченных в бюджет сумм;

в соблюдении налоговой тайны;

в направлении плательщикам оповещений о сроках и суммах налогов, которые необходимо оплатить;

в предоставлении по первому требованию плательщикам информации о состоянии счета;

в выдаче на руки налогоплательщикам копий решений налоговых органов;

в предоставлении выписок из ЕГРЮЛ.

| | ответственность

| несут ответственность за убытки, причиненные налогоплательщикам, плательщикам сборов, плательщикам страховых взносов и налоговым агентам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей. За неправомерные действия или бездействие должностные лица и другие работники органов, указанных в пункте 1 настоящей статьи, несут ответственность в соответствии с законодательством Российской Федерации.

| За невыполнение или ненадлежащее выполнение должностными лицами налоговых органов своих обязанностей они привлекаются к дисциплинарной, материальной и уголовной ответственности в соответствии с действующим законодательством. Порядок обжалования актов налоговых органов и действий или бездействия их должностных лиц, рассмотрения жалоб и принятия решений по ним определяется Налоговым кодексом Российской Федерации и иными федеральными законами.

| Не прописано

| несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников при исполнении ими служебных обязанностей. Закон «О налоговых органах РФ» предусматривает, что убытки (в том числе упущенная выгода), причинённые налогоплательщику незаконными действиями налоговых органов и их должностными лицами, возмещаются в порядке, установленном законом.

| | функции

| обеспечение исполнения и соблюдения налогового законодательства, выработка механизмов налогового администрирования с целью обеспечения своевременного и полного поступления налогов в бюджеты всех уровней; участие в подготовке проектов законов и других нормативных правовых актов по вопросам налогообложения, в том числе договоров с другими государствами; разъяснение налогоплательщикам их прав и обязанностей; своевременное информирование налогоплательщиков об изменениях налогового законодательства.

| контроль за оборотом товаров, в отношении которых принято решение о маркировке их контрольными (идентификационными) знаками; функционирование системы маркировки товаров контрольными (идентификационными) знаками;

координацию деятельности органов исполнительной власти по контролю за оборотом товаров, в отношении которых принято решение о маркировке их контрольными (идентификационными) знаками.

| осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов, сборов и страховых взносов, в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, за применением контрольно-кассовой техники, а также функции органа валютного контроля в пределах компетенции налоговых органов.

| · фискальная;

· контрольная;

· правоохранительная;

· консультационно-информационная.

| | задачи

| обеспечение соблюдения законодательства о налогах и сборах; создание комфортных условий для исполнения налогоплательщиками налоговых обязанностей; снижение административной нагрузки и упрощение процедур, развитие открытого диалога с бизнесом и обществом; укрепление и совершенствование кадрового потенциала;

| контроль за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов и страховых взносов, соответствующих пеней, штрафов, процентов, а в случаях, предусмотренных законодательством Российской Федерации, - за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей, установленных законодательством Российской Федерации.

| осуществляющим государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, осуществляющим аккредитацию филиалов, представительств иностранных юридических лиц (за исключением представительств иностранных кредитных организаций), а также уполномоченным федеральным органом исполнительной власти, обеспечивающим представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований Российской Федерации по денежным обязательствам.

| разработка и осуществление налоговой политики для обеспечения своевременного поступления в бюджет налогов и сборов;

валютный контроль в пределах компетенции налоговых органов.

|

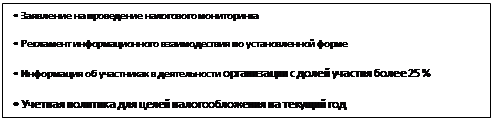

Блок-схема налогового мониторинга Блок-схема налогового мониторинга

| | | | | | | | | | | | • Отказ в проведении налогового мониторинга должен быть мотивированным

| | | | | | | | · Мониторинг осуществляется без выезда в организацию

• Помимо представленных данных, анализируются также данные, имеющиеся у налоговых органов

•Возможно истребование дополнительных пояснений или исправлений в отчетах

| | | | | | | | | | | •Составление мотивированного мнения

| | | |    | | | | | | | |  | | | | | | Принятие решения о проведении

мониторинга

| | | | | | |  |

|

Поиск по сайту:

|