Виды бюджетов и взаимосвязь между ними.

В зависимости от поставленных управленческих задач различают генеральный и частные (операционные, или функциональные), гибкие и статические бюджеты. Цель генерального бюджета, охватывающего деятельность организации в целом, – интегрировать частные (операционные) бюджеты. Эта задача решается путем составления финансовых бюджетов.

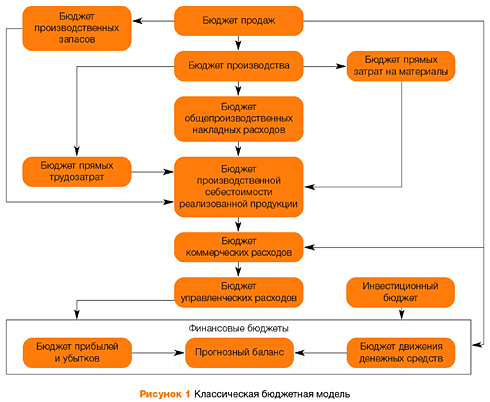

Таким образом, генеральный бюджет любой организации (независимо от ее отраслевой принадлежности) имеет одинаковую структуру: он состоит из операционного и финансового бюджетов. Содержание этих элементов (особенно операционного бюджета), напротив, во многом зависит от вида деятельности организации. На схеме 1 приведен план генерального бюджета, при этом в качестве примера выбрано производственное предприятие. Видно, что операционные бюджеты, составляющие первый блок генерального бюджета, могут быть «привязаны» к деятельности какого-либо сегмента предприятия. Так, бюджетом продаж планируется деятельность коммерческого отдела, бюджетом производства – деятельность производственных подразделений организации, бюджетом административных расходов предусматриваются расходы административно-управленческих служб. Эти бюджеты могут разрабатываться в любых единицах измерения – как стоимостных, так и натуральных.

Генеральный бюджет

Операционные бюджеты

Финансовые бюджеты

Бюджет доходов и расходов

Бюджет движения денежных средств

Прогнозный (бюджетный) баланс

Бюджет продаж

Бюджет производства

Бюджет прямых материальных затрат

Бюджет прямых трудовых затрат

Бюджет себестоимости произведенной продукции

Бюджет административных расходов

Схема 1. План генерального бюджета производственного предприятия

Состав и классификация формируемых бюджетов варьируются в зависимости от компании, но в любом случае все бюджеты можно объединить в четыре группы: операционные, инвестиционные, финансовые и сводные:

Операционный бюджет

Бюджет продаж

Бюджет запасов готовой продукции

Бюджет производства

Бюджет незавершенного производства

Бюджет запасов сырья и материалов

Бюджет закупок

Бюджет прямых материальных затрат

Бюджет затрат на оснастку, инструмент, тару

Бюджет затрат на оплату труда

Бюджет затрат на энергоресурсы

Бюджет общепроизводственных расходов

Бюджет внепроизводственных расходов

Бюджет затрат по статьям калькуляции

Бюджет затрат по видам затрат

Бюджет налогов и сборов

Бюджет социальных расходов

Бюджет доходов и расходов по операционной деятельности

Бюджет дебиторской задолженности

Бюджет кредиторской задолженности

Инвестиционный бюджет

Бюджет капитальных вложений и инвестиций

Бюджет реализации внеоборотных активов

Бюджет долевых инвестиций

Бюджет инвестиционных поступлений

Бюджет инвестиционных выплат

Финансовый бюджет

Бюджет финансовой деятельности

Бюджет кредитов и займов

Бюджет движения собственного капитала

Бюджет движения собственных акций

Бюджет выданных займов

Бюджет краткосрочных финансовых вложений

Сводный бюджет

Бюджет неоперационных доходов и расходов

Бюджет прибылей и убытков

Бюджет движения денежных средств

Платежный бюджет

Прогнозный баланс

Целевые и контрольные показатели деятельности

Факторы, влияющие на бюджетную модель компании.

Можно выделить основные факторы, которые делают систему бюджетирования каждого предприятия уникальной:

· ограничения, влияющие на деятельность компании (объем сбыта, производственные мощности и т. д.);

· вид деятельности;

· стратегические цели;

· информационные потребности менеджмента компании;

· размер предприятия и система управления.

Ограничения, влияющие на деятельность компании:

Построение бюджетной модели компании должно начинаться с учета наиболее значимых ограничений, определяющих результаты деятельности. К таким ограничениям относят:

· существующий на рынке объем платежеспособного спроса на продукцию;

· производственные мощности;

· наличие квалифицированного персонала;

· доступность сырья и материалов.

На бюджетную модель влияют также требования, предъявляемые собственниками или топ-менеджерами компании, например установленные уровни рентабельности, ликвидности, капитализации и т. д. Иногда эти требования противоречат другим ограничениям. Решение таких проблем может быть различным и зависит от подхода к бюджетированию, принятому в компании.

Вид деятельности:

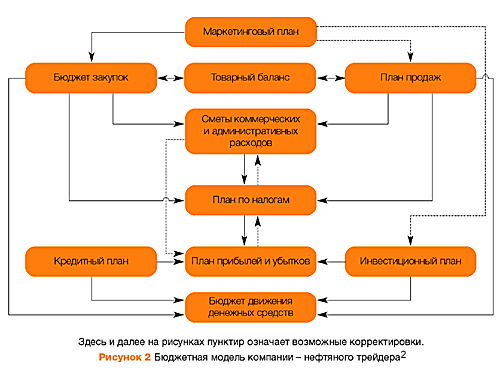

Бюджетная модель во многом зависит от вида деятельности компании. И если финансовая часть мастер-бюджета одинакова для всех предприятий, то состав операционных бюджетов и существующие между ними взаимосвязи будут серьезно различаться в зависимости от того, для какого предприятия — производственного, торгового и т. д. — построена бюджетная модель

Стратегические цели:

Бюджетная модель компании должна содержать бюджеты, в которые входят стратегические показатели или другие (зачастую нефинансовые) данные, позволяющие их рассчитать. Это необходимо для управления процессом достижения поставленных целей.

Информационные потребности:

Бюджетная модель компании должна удовлетворять информационные потребности менеджмента компании или ее собственников. Так в компаниях, достигших «зрелого» этапа развития, большее внимание уделяется минимизации расходов, что ведет к максимальной детализации расходных статей и формированию отдельного бюджета для каждого подразделения.

Размер компании и система управления:

Непосредственное влияние на бюджетную модель предприятия оказывает его размер. Для более детального планирования крупные компании могут составлять отдельные бюджеты по определенным видам затрат с большим удельным весом в себестоимости продукции. Например, большинство крупных фирм формируют бюджет налогов, в то время как небольшие предприятия планируют налоговые платежи в составе других бюджетов. Также могут составляться такие виды бюджетов, как бюджет затрат на энергоресурсы, бюджет затрат на оснастку и т. д.

ЗАКЛЮЧЕНИЕ.

В заключение, хочется отметить, что хотя формально не все модели соответствуют общепринятому понятию бюджетного управления, все они обладают признаками, выделяющими бюджетирование в отдельную управленческую технологию:

· Наличие центров финансовой ответственности (хотя в некоторых случаях всеобъемлющая финансовая структура отсутствует);

· Наличие взаимосвязанных бюджетов, позволяющих планировать деятельность и учитывать факт в одних и тех же разрезах;

· Возможность доработки и оптимизации системы.

Именно выбор оптимальной бюджетной модели на этапе разработки финансовой и бюджетной структур позволит предприятию не только сократить время и затраты, но и получить максимальный результат, выражающийся в повышении прозрачности бизнеса и улучшении финансовых показателей в кратчайшие сроки, а также обеспечить возможность дальнейшего роста и развития системы.

Для того чтобы система бюджетирования на предприятии была эффективным инструментом управления, она должна отражать специфику бизнес-процессов компании и ее деятельности.

Руководитель сталкивается с необходимостью управлять уникальным предприятием, а для этого нужен уникальный инструмент управления. Кроме того, следует учитывать, что любая бюджетная модель будет неэффективна, если в компании отсутствует четкая структура разделения полномочий, то есть неизвестно, кто и за какие бизнес-процессы отвечает. В таком случае к внедрению бюджетирования можно переходить лишь после реорганизации бизнес-процессов компании.

Список используемой литературы.

1. Балабанов И.Т. Основы финансового менеджмента. Как управлять капиталом?// М.: Финансы и статистика; 1995

2. Белов А.Н. Отчетность бюджетных учреждений. - М.: ФиС, 1999

3. Бюджетные организации - /Под ред. С.А. Новикова/. - М.: "Приор", 2000

4. Бюджетная организация:Экономика и учет - /Под ред. С.А. Новикова/. - М.: "Шанс", 2000

5. Даниловский Ю.А. Аудит. - М.: ФиС,1998

6. Дедков Е.П. Бухучет бюджетный учреждений. - М.: ФиС, 1999

7. Классификация доходов и расходов бюджетных организаций. - М.: Минфин, 1999

8. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия.// М.: Юнити; 1999

9. Смирнов С.И. Экономический анализ бюджетных организаций. - М.: РосВузИздат, 1999

10. Сюткин А.А. Бухучет в бюджете. - М.: ФиС, 1998

11. Уяшко В.Э. Классификация расходов бюджетных организаций. - М.:ФиС, 2000

12. Филатова С.О. Бухгалтерский баланс. - М.: ФиС, 1999

13. //www.real-business.ru/subpage.php?material=399

Приложение 1