Единый налог на вменённый доход для отдельных видов деятельности (ЕНВД)

При исчислении и уплате ЕНВД размер реально полученного дохода значения не имеет, налогоплательщики руководствуются размером вмененного им дохода, который установлен Налоговым кодексом РФ.

ЕНВД применяется в отношении отдельных видов предпринимательской деятельности (п.2 ст.346.26 НК РФ):

· розничная торговля;

· общественное питание;

· бытовые, ветеринарные услуги;

· услуги по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

· распространение и (или) размещение рекламы;

· услуги по передаче во временное пользование торговых мест, земельных участков;

· услуги по временному размещению и проживанию;

· услуги по перевозке пассажиров и грузов автотранспортом;

· услуги стоянок.

Заменяет налоги

Налоги, которые заменяет ЕНВД:

ПОКАЗАТЬ ПОДРОБНОСТИ

Условия перехода

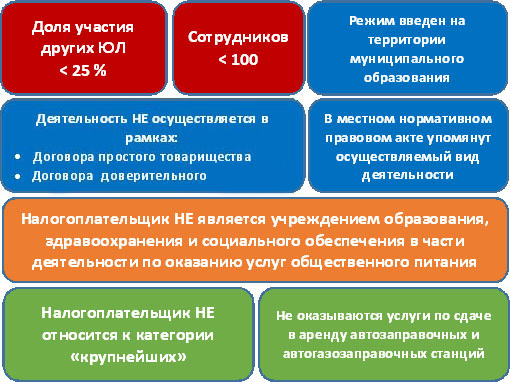

Юридические лица

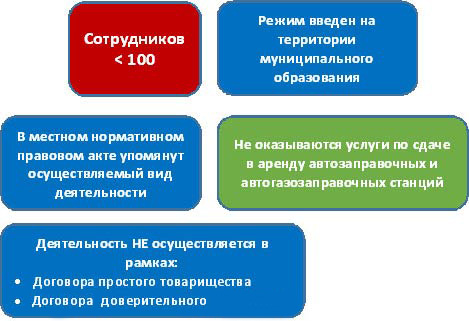

Индивидуальные предприниматели

Подробнее см. ст. 346.26 НК РФ.

Приказ от 11.12.2012 № ММВ-7-6/941@

"Об утверждении форм и форматов представления заявлений о постановке на учет и снятии с учета в налоговых органах организаций и индивидуальных предпринимателей в качестве налогоплательщиков единого налога на вмененный доход для отдельных видов деятельности, а также порядка заполнения этих форм"

Процедура перехода

С 1 января 2013 года переход на уплату единого налога осуществляется добровольно через подачу заявления о постановке на учет организации (ИП) в качестве налогоплательщика ЕНВД в налоговый орган по месту ведения деятельности, по месту нахождения организации (месту жительства индивидуального предпринимателя) при осуществлении 3-х видов деятельности:

· развозной или разносной розничной торговли;

· размещения рекламы на транспортных средствах;

· оказания автотранспортных услуг по перевозке пассажиров и грузов.

Снятие с учета в качестве плательщика ЕНВД, осуществляется на основании заявления, представленного в налоговый орган.

Налогоплательщики вправе перейти на иной режим налогообложения с начала календарного года (ст. 346.28 НК РФ).

Порядок учета

Осуществляется раздельный учет показателей:

по каждому виду деятельности, облагаемой ЕНВД;

в отношении деятельности, облагаемой ЕНВД и деятельности, облагаемой в рамках иных режимов налогообложения.

Обязательный учет показателей:

по налогам, исчисляемым в качестве налоговых агентов;

по прочим налогам и сборам.

Обязанность соблюдения порядка ведение кассовых операций.

Обязанность ведения бухгалтерского учета юридических лиц, отсутствует у индивидуальных предпринимателей.(Закон от 06.12.2011 № 402 «О бухгалтерском учете»)

Обязанность представления сведений о среднесписочной численности работников (абз.3 п.3 ст.80 НК РФ).

Порядок расчета налога

Расчет производится по следующей формуле:

ЕНВД=(НАЛОГОВАЯ БАЗА*СТАВКА НАЛОГА)-СТРАХОВЫЕ ВЗНОСЫ

Ставка платежаНалоговая база

15 % от величины вмененного дохода

Уменьшение налога на страховые взносы

ИПЮЛ

Налогоплательщики ЕНВД имеют право уменьшить сумму налога, исчисленную за налоговый период, на суммы платежей (взносов) и пособий, которые были уплачены в пользу работников, занятых в тех сферах деятельности налогоплательщика, по которым уплачивается единый налог. (пункт 2 статьи 346.32 НК РФ)

При этом сумма такого уменьшения не может быть больше, чем 50 % исчисленного налога.

Индивидуальные предприниматели, которые не имеют наемных работников - то есть они не производят выплаты и иные вознаграждения физическим лицам -могут уменьшить сумму единого налога на вмененный доход на сумму уплаченных (за себя) в фиксированном размере страховых взносов в ОПС и ОМС без применения 50 % ограничения.

Подача декларации

Порядок и сроки представления налоговой декларации

· Налоговые декларации представляются в налоговый орган по итогам каждого квартала — не позднее 20-го числа месяца следующего за кварталом (ст. 346.32 НК РФ).

· Форма декларации

· Утверждена приказом ФНС России от 26.06.2018 № ММВ-7-3/414@

· Контрольные соотношения к налоговой декларации

· Используются для целей самостоятельной проверки декларации на предмет корректности:

· отражения вида осуществляемой деятельности;

· применения корректирующих коэффициентов;

· применения базовой доходности;

· отражения физических показателей;

· исчисления налоговой базы;

· определения суммы налога, подлежащей уплате за налоговый период.

В целях реализации права налогоплательщиков на уменьшение суммы единого налога на сумму расходов по приобретению ККТ рекомендуется, начиная со сдачи налоговой отчетности за налоговый период - 3 квартал 2018 года, использовать форму налоговой декларации, (письмо ФНС России от 25.07.2018 № СД-4-3/14369@).

Налоговые декларации по единому налогу на вмененный доход для отдельных видов деятельности по форме и формату, утвержденными приказом ФНС России № ММВ-7-3/414@, представляются налогоплательщиками начиная с отчетности за налоговый период 4 квартал 2018 года.

Уплата налога

Срок уплаты ЕНВД до 25 числа месяца, следующего за отчетным периодом (квартал).

Подробнее см. ст. 346.32 НК РФ.

Коды классификации доходов бюджета