Давая определение бюджетной классификации можно исходить как из более широкой ее трактовки как системы группировки бюджетных показателей с присвоением им группировочных кодов, так и из трактовки Бюджетного кодекса РФ, приближенного к практике, где определены назначение бюджетной классификации и ее значение в бюджетном процессе в РФ.

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации, используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и источников финансирования дефицитов бюджетов и (или) операций сектора государственного управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной (бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы Российской Федерации (статья 18 БК РФ).

Говоря о реформе бюджетной классификации в РФ, следует отметить, что ее направления были определены в Концепции реформирования бюджетного процесса в РФ в 2004-2006гг.:

· реформирование бюджетной классификации и бюджетного учета (приближение к международным стандартам). С этой целью предусматривается отказ от ее утверждения Федеральным законом и закрепление законом лишь основных, обязательных для всех уровней бюджетной системы кодов экономической и функциональной классификации. Дальнейшая структура классификации определяется органами власти соответствующего бюджета при принятии закона о бюджете).

· выделение бюджетов действующих и принимаемых обязательств:

Действующие обязательства представляют собой расходные обязательства, предопределенные ранее принятыми законами, заключенными договорами, действующими бюджетными программами. Ассигнования на исполнение действующих обязательств подлежат обязательному включению в ежегодный бюджет, имеют гарантированное обеспечение.

Принимаемые обязательства — расходные обязательства, включение которых в бюджет зависит от решений, принимаемых в ходе формирования бюджета на очередной финансовый год. Выделение новых ассигнований на принятие новых обязательств возможно лишь после выделения денежных средств на финансирование действующих обязательств. Это позволяет полностью ликвидировать «необеспеченные мандаты» бюджетов всех уровней.

· совершенствование среднесрочного финансового планирования (при многолетнем планировании бюджет на очередной финансовый год является составной частью ежегодно обновляемого и смещаемого на один год вперед многолетнего финансового документа. Это обеспечивает преемственность распределения бюджетных ассигнований. Государственный бюджет получает статус трехлетнего укрупненного бюджета);

· совершенствование применения программно-целевых методов бюджетного планирования (обеспечивает прямую взаимосвязь между бюджетными ресурсами и фактическими результатами их использования. Ранее действовавшее сметное планирование предполагало индексацию сложившихся затрат по позициям бюджетной классификации. Программно-целевое планирование ориентировано на достижение общественно значимых и количественно измеримых результатов деятельности администраторов бюджетных средств с одновременным мониторингом и контролем за достижением намеченных результатов);

· упорядочение процедур составления и рассмотрения бюджета (существовавший ранее бюджетный процесс отличался крупными недостатками — растянутостью по срокам, нечетким распределением бюджетных полномочий и ответственности между законодательными и исполнительными органами власти, ежегодной корректировкой проекта федерального бюджета. Новая схема бюджетного процесса направлена на устранение этих недостатков).

С 1 января 2008 г. вступила в силу новая редакция Бюджетного кодекса, предусматривающая расширение полномочий органов государственной власти (местного самоуправления) по детализации бюджетной классификации.

C 1 января 2008 г. утратила силу ст. 25 «Ведомственная классификация расходов бюджетов субъектов Российской Федерации и ведомственная классификация расходов местных бюджетов» Бюджетного кодекса. Теперь вместо одобрения ведомственной структуры расходов федерального бюджета на уровне целевых статей и видов расходов федеральный законодатель утверждает набор и состав этих позиций классификации. То же самое устанавливают региональные законодатели в отношении своих бюджетов, а местные законодательные (представительные) органы - в отношении местных бюджетов.

Правовое регулирование бюджетной классификации осуществляется гл. 4 БК РФ, которая с 1 января 2008 г. действует в новой редакции. Одной из основных новаций названной главы является установление основных принципов и структуры бюджетной классификации Российской Федерации. В новом правовом регулировании бюджетная классификация Российской Федерации максимально приближена к требованиям международных стандартов.

В соответствии с Федеральным законом от 26.04.2007 № 63-ФЗ изменен состав бюджетной классификации Российской Федерации, что направлено на упрощение практики ее применения и обеспечение внутриструктурной гармонизации, в частности:

· переход от применения функциональной, ведомственной и экономической классификации расходов бюджетов РФ к единой классификации расходов;

· отказ от группировки источников финансирования дефицитов бюджетов по двум классификациям: классификации источников внутреннего финансирования дефицитов бюджета РФ и классификации источников внешнего финансирования дефицитов федерального бюджета и бюджетов субъектов РФ, применение единой классификации источников дефицитов бюджетов;

· группировка доходов, расходов и источников финансирования дефицитов бюджетов в единой классификации операций сектора государственного управления;

· предусмотрен отказ от утверждения бюджетной классификации отдельным федеральным законом, что позволит повысить оперативность и ее стабильность; ее основные положения включены в бюджетный кодекс РФ;

· расширены полномочия органов государственной власти субъектов РФ и органов местного самоуправления в части детализации подразделений бюджетной классификации с учетом особенностей формирования региональных и местных бюджетов;

· расширены полномочия Министерства финансов РФ, обеспечивающего установление единой методологии бюджетной классификации РФ и утверждения кодов всех подразделений бюджетной классификации Российской Федерации, являющихся едиными для бюджетов бюджетной системы РФ;

· достигнуты приближение бюджетной классификации РФ к требованиям международных стандартов и дальнейшая ее интеграция с бюджетным учетом;

· созданы законодательные основы для развития управленческого принципа ее построения и использования, что позволяет органам власти в рамках единых позиций бюджетной классификации в максимальной степени адаптировать ее к своим нуждам и специфике.

Таблица – Структура кода классификации доходов бюджета

| код глав. админ-ра ДБ | код вида дохода | код подвида дохода | |||||||||||||||||

4 – группа доходов

5-6 – подгруппа доходов

7-8 – статьи ДБ

9-10-11 – подстатья ДБ

12-13 – элементы ДБ

14-17 – группа подвида ДБ

18-19-20 – аналитическая группа подвида ДБ

4- 1 налоговые или неналоговые платежи

- безвозмездные поступления

Например:

101 – налоги на прибыль, доходы

102 – страх. взносы

103 – налоги на ТРУ, реализуемые на территории РФ

104 – налоги на ТРУ, ввозимые на территорию РФ

105 – налоги на совокупный доход

106 – налоги на имущество

201 – БП от нерезидентов

202 – БП от других бюджетов

204 – БП от негос. орг-ий

12 и 13 показывают в какой бюджет попадает ДБ

01 – федер. бюджет

02 – бюджет суб-та

03 – бюджет внутригородских МО и городов федерального значения

…

Классификация расходов осуществляется по нескольким признакам:

· Функциональная классификация отражает направление средств бюджета на выполнение основных функций государства (управление, оборона и т. п.). (Раздел→ Подраздел→ Целевые статьи→ Виды расходов).

· Ведомственная классификация расходов бюджета непосредственно связана со структурой управления, она отображает группировку юридических лиц, получающих бюджетные средства. (Главные распорядители средств бюджета).

· Экономическая классификация показывает деление расходов государства на текущие и капитальные, а также на выплату заработной платы, на материальные затраты, на приобретение товаров и услуг. (Категория расходов→ Группы→ Предметные статьи→ Подстатьи)

В частности, функциональной классификацией предусмотрены следующие разделы (Код — Наименование):

0100 — Государственное управление и местное самоуправление

0200 — Судебная власть

0300 — Международная деятельность

0400 — Национальная оборона

0500 — Правоохранительная деятельность и обеспечение безопасности государства

0600 — Фундаментальные исследования и содействие научно-техническому прогрессу

0700 — Промышленность, энергетика и строительство

0800 — Сельское хозяйство и рыболовство

0900 — Охрана окружающей природной среды и природных ресурсов, гидрометеорология, картография и геодезия

1000 — Транспорт, дорожное хозяйство, связь и информатика

1100 — Развитие рыночной инфраструктуры

1200 — Жилищно-коммунальное хозяйство

1300 — Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий

1400 — Образование

1500 — Культура, искусство и кинематография

1600 — Средства массовой информации

1700 — Здравоохранение и физическая культура

1800 — Социальная политика

1900 — Обслуживание государственного долга

2000 — Пополнение государственных запасов и резервов

2100 -Финансовая помощь бюджетам других уровней

2200 -Утилизация и ликвидация вооружений, включая выполнение международных договоров

2300 -Мобилизационная подготовка экономики

2400 -Исследование и использование космического пространства

3000 -Прочие расходы

3100 -Целевые бюджетные фонды

Ведомственная классификация бюджетов является группировкой расходов по получателям бюджетных средств. Перечень получателей средств из федерального бюджета утверждается законом на очередной год.

Ведомственные классификации бюджетов субъектов Федерации и местных бюджетов утверждаются соответственно органами власти субъектов Федерации и органами местного самоуправления.

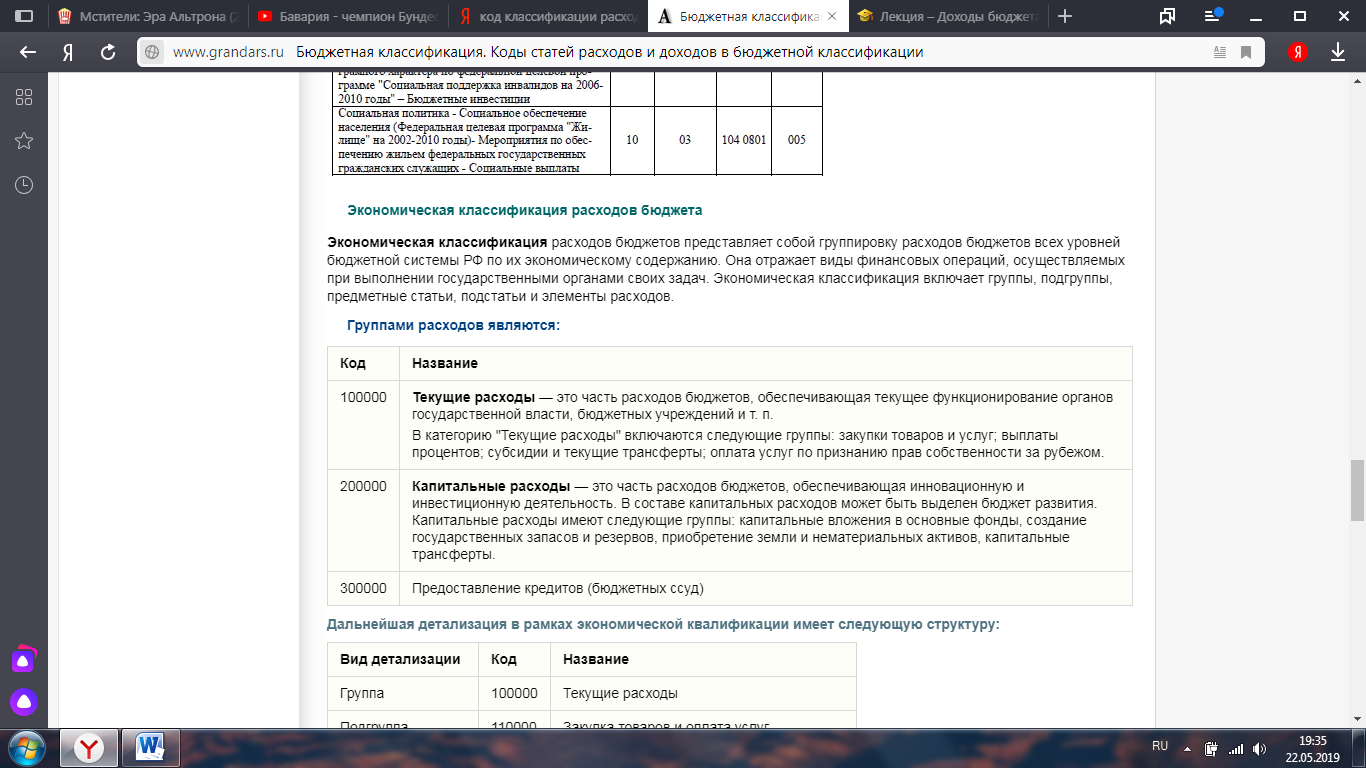

Экономическая классификация расходов бюджетов представляет собой группировку расходов бюджетов всех уровней бюджетной системы РФ по их экономическому содержанию. Она отражает виды финансовых операций, осуществляемых при выполнении государственными органами своих задач. Экономическая классификация включает группы, подгруппы, предметные статьи, подстатьи и элементы расходов.

Значение бюджетной классификации проявляется в том, что она позволяет унифицировать информацию о бюджетных показателях и обеспечить ее сопоставимость на разных уровнях управления в РФ.