2.1 Характеристика ОАО «Смоленскнеруд», анализ имущества и

источников его формирования

Открытое акционерное общество по добыче и переработке нерудных материалов «Смоленскнеруд» является самостоятельным хозяйственным субъектом с правом юридического лица, имеет самостоятельный баланс, печать, бланки, фирменное наименование, расчетный счет 40702810059250000057 в Смоленском ОСБ № 8609 г. Смоленске; расчётный счет 40702810600050000213 в Смоленском филиале АПБ «Солидарность».

Предприятие действует на основании Устава, зарегистрированного Постановлением Главы администрации Починковского района № 333 от 19.07.1996 г., состоит на налоговом учёте МРИ МНС России № 10 по Смоленской области и включено в Государственный реестр за № 6712003203.

Юридический адрес Общества, он же является и фактическим (почтовым): 216457, Смоленская область, Починковский район, поселок Лосня.

Дата государственной регистрации: 20.06.2004 г.

Основной государственный регистрационный № 1026700635092.

Общество в праве осуществлять следующие виды деятельности: добыча, переработка твердых полезных ископаемых; производство нерудных строительных материалов; производство строительных конструкций; производство и реализация продукции производственного назначения и товаров народного потребления; торговля, торгово-закупочная, комиссионная деятельность; сдача в аренду зданий, помещений.

Предприятие осуществляет свою деятельность на основании лицензий. Бухгалтерский учет на предприятии осуществляется по журнально-ордерной форме счетоводства, с применением Плана счетов бухгалтерского учета финансово-хозяйственной деятельности и Инструкции по его применению, утвержденной приказом Министерства финансов РФ от 31.10.2000 года, № 94Н.

Уставный капитал Общества составляет 74582 рубля, разделен на 74582 штуки акций номинальной стоимостью 1 (Один) рубль.

Все обыкновенные акции являются именными.

Владельцами наибольшим процентом именных ценных бумаг являются: ЗАО «Строймеханизация» –– 16,2%, ООО «Независимый проект» –– 19,7%, остальными акциями владеют физические лица.

Согласно Положению по учетной политике, предприятие применяет метод среднего расчета для списания материальных ценностей; выручка для целей налогообложения определяется по «отгрузке», а при исчислении налога на добавленную стоимость по «оплате».

Износ (амортизация) по основным средствам определяется линейным способом, согласно единым правилам амортизационных отчислений, утверждённых Постановлением Совмина СССР от 22.12.1990 г.

Предприятие осуществляет производство продукции (щебень, гравий, песок) в сезонном режиме (с мая по октябрь), с ноября по апрель (6 месяцев) осуществляется процесс подготовки оборудования для работы в летний период. Затраты зимнего периода собираются и находят отражение по статье «Расходы будущих периодов» с последующим списанием пропорционально отработанному времени в летний период: с мая по октябрь (6 месяцев). Затраты на производство и реализацию продукции за период в 2003 - 2005гг. составили в том числе:

Затраты на производство и реализацию продукции 2003 – 2005 гг.

| Виды затрат | Временной период | ||

| 2003г. | 2004г. | 2005г. | |

| Заработная плата | |||

| Отчисления от фот | |||

| Материальные затраты | |||

| В т.ч. электроэнергия | |||

| ГСМ | |||

| Амортизация | |||

| Прочие затраты | |||

| В т.ч. налоги | |||

| расходы будущих периодов | |||

| ИТОГО |

Из-за низкого спроса на рынке сбыта на песок на продукцию в 2003 –2005 гг. происходила затоваренность склада, что приводило к усложнению процесса производства вплоть до простоя завода. К простоям производства также приводили частые поломки оборудования (износ некоторых основных средств составляет 65–100%). В связи с чем объём производства не наращивался, а затраты возрастали в связи с ремонтом оборудования, что отрицательно повлияло на финансовый результат предприятия.

Исследования имущественного положения организации являются составной частью анализа финансового состояния. Оценка имущества организации и источников его формирования проводится по данным бухгалтерского баланса (форма № 1) с помощью методов горизонтального и вертикального анализа.

Анализ финансового состояния целесообразно проводить за несколько лет подряд. В связи с этим представляет интерес изучение имущественного положения ОАО «Смоленскнеруд» в ретроспективе с 2003 по 2005 гг.

По данным бухгалтерского баланса ОАО «Смоленскнеруд» на 01.01.2004 г. (форма №1 – П.1) изучим состав имущества организации и источников его формирования в 2003 г., построив аналитическую таблицу П. 6.1.

При этом необходимо отметить, что согласно Приказу Минфина РФ от 22.07.2003 г. №67н «О формах бухгалтерской отчётности организаций», введенному в действие, начиная с бухгалтерской отчётности за 2003 г., признаются утратившими силу Приказ Минфина РФ от 13.01.2000 г. №4н «О формах бухгалтерской отчётности организаций», а так же Приказ Минфина РФ от 28.06.2000 г. №60н «О Методических рекомендациях о порядке формирования показателей бухгалтерской отчётности организаций», в соответствии с которыми была составлена отчётность акционерного общества за 2003 год.

Оценка показателей, приведённых в расчётной таблице П. 6.1, позволяет сделать ряд заключений о финансовом положении ОАО «Смоленскнеруд» по состоянию на 01.01.2004 г.

· долгосрочные активы организации снизились с 157996 тыс. руб. до 152213 тыс. руб., или на 3,66%, составил 92,12% общей суммы активов баланса;

· в составе оборотных активов преобладающее значение имеет сумма по ст. 210 «Запасы», удельный вес которой в разделе II баланса на конец исследуемого периода составил 4,84%. Однако, если на начало года доля основного капитала в общей сумме активов составила 8,33%, то на конец –– 7,87%, т.е. сократилась на 0,46%, или на 1348 тыс. руб.;

· сумма налога на добавленную стоимость по приобретённым ценностям на конец года сократилась с 1917 тыс. руб. до 760 тыс. руб., т.е. на 60,35%, или на 1157 тыс. руб.;

· долгосрочная дебиторская задолженность отсутствует. При этом сумма дебиторской задолженности, платежи по которой в течение 12 месяцев после отчётной даты, составила 4251 тыс. руб., или 2,5% валюты баланса. Вместе с тем следует отметить, что за отчётный год темп снижения данного показателя составил 47,25%, что в абсолютном выражении эквивалентно (– 3809) тыс. руб.;

· по состоянию на 01.01.2004 г. исследуемая организация краткосрочных финансовых вложений не имеет;

· удельный вес статьи «Денежные средства» в совокупных активах ОАО «Смоленскнеруд» равен 0% из-за их отсутствия;

· размер уставного капитала остаётся без изменений;

· доля нераспределённой прибыли отчётного года в источниках формирования имущества организации составила 19,17% или 31689 тыс. руб.;

· ОАО «Смоленскнеруд» долгосрочной кредиторской задолженности не имеет;

· краткосрочные пассивы исследуемого акционерного общества на 01.01.2004 г. составили 23,25% совокупного капитала организации, что в стоимостном выражении равно 38428 тыс. руб. Снижение данного показателя составил 7137 тыс. руб., или 15,66%;

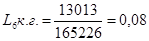

· общая стоимость активов баланса снизилась с 172357 тыс. руб. до 165226 тыс. руб. Таким образом снижение данного показателя составило 7131 тыс. руб. или (– 4,13%);

· величина собственных средств в обороте уменьшилась к величине начала года на (– 18,55%);

· производственные запасы составляют темп роста 82,52%, что в эквиваленте –– 3618 тыс. руб.

Оценив имущественное положение организации за 2003 г., целесообразно провести аналогичное исследование основных показателей деятельности организации за 2004 г.

По данным бухгалтерского баланса ОАО «Смоленскнеруд» на 1 января 2005 г. (форма №1 – П.2) исследуем состав имущества предприятия и источники его формирования в 2004 г., построив аналитическую таблицу П. 7.2.

На основании данных расчётной таблицы П. 7.2 можно сделать следующие выводы о финансовом положении исследуемой организации за 2004 г.:

· стоимость внеоборотных активов уменьшилась на 5520 тыс. руб., или на 3,62%, составив 91,43% валюты баланса;

· удельный вес оборотного капитала в совокупных активах организации возрос с 7,87% до 8,56%, т.е. на 0,69%. Абсолютный прирост данного показателя составил 729 тыс. руб., относительный –– (+ 5,60%);

· сумма налога на добавленную стоимость по приобретённым ценностям на конец года уменьшилась с 760 тыс. руб. до 640 тыс. руб., т.е. на (–15,78%);

· долгосрочная дебиторская задолженность отсутствует. При этом сумма краткосрочной дебиторской задолженности на конец отчётного года составила 6059 тыс. руб., или 3,77% валюты баланса. Вместе с тем следует отметить, что за 2004 г. темп прироста данного показателя составил 42,53%, что в абсолютном выражении эквивалентно 1808 тыс. руб.;

· краткосрочных финансовых вложений в ОАО «Смоленскнеруд» нет;

· сумма по статье «Денежные средства» возросла с 0 до 67 тыс. руб.;

· размер уставного капитала в течение исследуемого периода не изменился, однако удельный вес названого показателя в совокупном капитале ОАО «Смоленскнеруд» увеличился с 0,045% до 0,046%, т.е. на 0,001%;

· доля нераспределённой прибыли отчётного года в источниках формирования имущества организации составила 3,34%;

· ОАО «Смоленскнеруд» не имеет долгосрочной кредиторской задолженности;

· краткосрочные обязательства исследуемого субъекта хозяйствования на 01.01.2005 г. составили 20,94% совокупного капитала организации, что в стоимостном выражении равно 33602 тыс. руб. Снижение данного показателя составил (– 4826 тыс. руб.), или (– 12,55%);

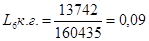

· общая стоимость баланса уменьшилась с 165226 тыс. руб. до 160435 тыс. руб. Следовательно, снижение валюты баланса составил (– 4791 тыс. руб.) или (– 2,89%);

· величина собственных средств в обороте составила (– 21,85%);

· производственные запасы снизились на (– 12,82%).

На основании информации, представленной в бухгалтерском балансе ОАО «Смоленскнеруд» на 1 января 2006 г. (форма №1 – П.3), изучим состав имущества предприятия и источников его формирования в 2005 г., построив аналитическую таблицу П. 8.3.

На основании данных аналитического баланса ОАО «Смоленскнеруд» за 2005 г. можно сделать следующие выводы о финансовом состоянии организации.

· внеоборотные активы за счёт снижения стоимости основных средств уменьшились с 146693 тыс. до 145371 тыс. руб., или на 0,9 %. Если на начало года удельный вес основного капитала в общей сумме активов составил 91,43%, то на конец – 90,10%, т.е. сократился на 1,33%;

· в составе оборотных активов преобладающее значение имеет сумма по статье 210 «Запасы», удельный вес которой в разделе II баланса на конец исследуемого периода составил 5,32%;

· сумма налога на добавленную стоимость по приобретённым ценностям на конец года увеличилась с 640 тыс. руб. до 726 тыс. руб., т.е. на 11,84%;

· долгосрочная дебиторская задолженность отсутствует. При этом сумма дебиторской задолженности, платежи по которой ожидаются в течение 12 мес. после отчётной даты, составила 6534 тыс. руб., или 4,05% валюты баланса. Вместе с тем следует отметить, что за отчётный год темп увеличения данного показателя составил 53,01%;

· краткосрочные финансовые вложения в ОАО «Смоленскнеруд» отсутствуют;

· удельный вес статьи «Денежные средства» увеличился на 0,03%, темп прироста названного показателя составил 5,80%;

· размер уставного капитала остаётся без изменений;

· доля нераспределённой прибыли отчётного года в источниках формирования имущества организации составила (– 0,95%);

· ОАО «Смоленскнеруд» не имеет долгосрочной кредиторской задолженности;

· краткосрочные обязательства исследуемого экономического субъекта на 1 января 2006 г. составили 22,21% совокупного капитала организации. Прирост данного показателя составил 2233 тыс. руб., или 6,64%;

· общая стоимость активов баланса увеличилась с 160435 тыс. руб. до 161331 тыс. руб. Таким образом, прирост данного показателя составил 896 тыс. руб., или 0,55%;

· стоимость мобильных оборотных средств увеличилась на 16,14%;

· величина собственного капитала уменьшилась на (– 1,05);

· стоимость материальных оборотных средств увеличилась на 34,84%, что составляет 1691 тыс. руб.;

· величина заёмного капитала увеличилась на 6,64%;

· величина собственных средств в обороте увеличилась на 0,075%;

· рабочий капитал увеличился на 0,075%.

Изучив состав имущества ОАО «Смоленскнеруд», а также источники его формирования, интересно проанализировать динамику основных балансовых статей ОАО «Смоленскнеруд» за 2003 – 2005 гг. –– таблица П. 9.4.

На основании рассмотренных данных в динамике основных балансовых статей за анализируемый период можно сделать следующие выводы:

· статьи «Нематериальные активы» как не было до 2003 г., так и не появилось и к 2005 г., что говорит об отсутствии инвестиционных вложений;

· величина суммы по статье «Основные средства» на 01.01.06 г. сократилась на 7,92% по сравнению с базисным уровнем;

· величина незавершённого строительства на 01.01.06 г. так же сократилась на 3,43% по сравнению с базисным уровнем, но дала небольшой рост по сравнению с 01.01.2005 г. – на 0,03%, что свидетельствует о циклических колебаниях;

· темпы роста внеоборотных активов за 3 года постепенно снижались и на 01.01.2006 г. стали 95,50%;

· запасы организации в 2005 г. возросли на 7,24% относительно уровня 2003 г.;

· сумма налога на добавленную стоимость по приобретённым ценностям так же снизилась на 4,47% по сравнению с базисным уровнем;

· дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчётной даты) с каждым годом возрастает, в 2004 г. на 42,53%, а в 2005 г. – на 53,71%;

· возросла сумма и денежных средств по сравнению с 2004 г. на 77,61%;

· темпы роста собственного капитала организации составили 122,65%;

· следует отметить циклические колебания по статье «Нераспределённая прибыль». Если в 2004 г. сумма чистой прибыли была 113,99%, то в отчётном 2005 г. она составила 109,77%;

· величина долгосрочных обязательств ОАО «Смоленскнеруд» за анализируемые годы без изменений;

· величины по статье «Займы и кредиты» с каждым годом снижаются. Если в 2004 г. составляло 62,79%, то в 2005 г. – 34,22%;

· имеют место значительные темпы роста краткосрочной кредиторской задолженности, достигшие в 2005 году 125%, т.е. по сравнению с базисным (2003) годом увеличились на 25%.

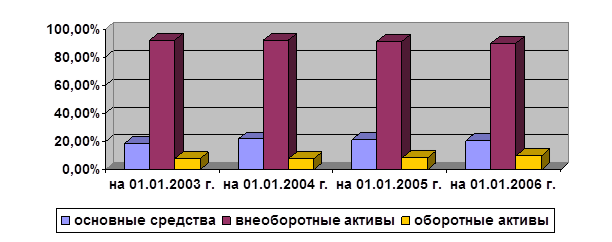

А теперь построим таблицу П. 10.5 «Динамика состояния активов (2003 –2005 гг.)» в процентных отношениях, а на рисунке 2.1 покажем динамику структуры имущества.

Данные из таблицы П. 10.5 показывают, что в 2003 году –– 92% по отношению к имуществу занимали внеоборотные активы, в 2004 г. –– снизились на 0,6%, а в 2005 г. –– составили только 90,1%.

в % ко всему имуществу

в % к оборотным активам

в % к оборотным активам

Рисунок 2.1 – Динамика структуры имущества ОАО «Смоленскнеруд»

за 2003 – 2005 гг.

Основные средства –– 21,7% в 2003 г., в 2004 г. –– 21,4%, в 2005 г. –– 20,5%.

Оборотные активы в 2003 г. – 7,9%, в 2004 г. – 8,6%, и в 2005 г. – 9,9%. Только оборотные активы дали темп роста по сравнению с 2003 г. на 2%.

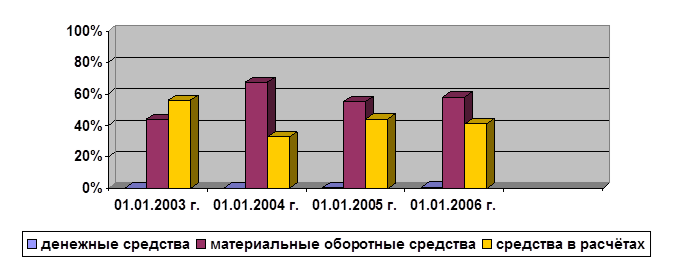

При рассмотрении денежных средств по отношению к оборотным активам, выяснилось, что они стали возрастать: в 2004 г. на 0,5%, в 2005 г. –– на 0,8%.

Материальные оборотные средства занимают ведущее место, однако и они дали темп снижения с 67,3% до 55,4% в 2004 г. и чуть повысились до 58% в 2005 г., но всё равно ниже на 9,3% с уровнем 2003 г.

Средства в расчётах также имеют циклические колебания: 32,7% –– 44,1% –– 41% к 2005 г.

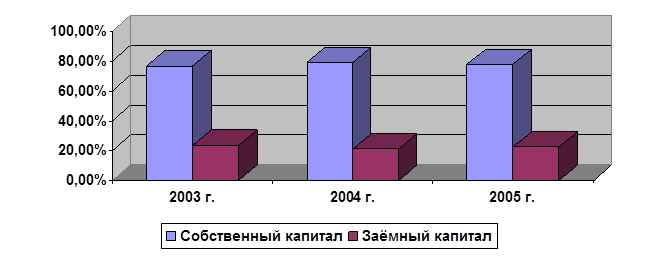

А теперь в таблице П. 11.6 сделаем расчёты динамики источников финансирования, а на рисунке 2.2 покажем их соотношение.

Из таблицы П. 11.6 и рисунка 2.2 видно, что собственный капитал по отношению ко всему капиталу составляет: в 2003 г. –– 76,7%, в 2004 г. –– 79,1% (темпы прироста 2,4%), а в 2005 г. –– опять снизился на (– 1,3%) и составляет 77,8%.

Заёмный капитал соответственно по годам составляет: 23,3% –– 20,9% –– 22,2% (тоже циклические колебания).

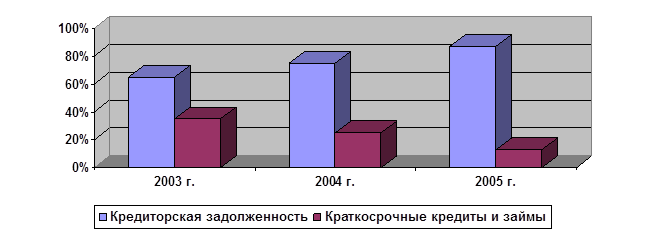

Если рассмотреть заёмный капитал, то его составляют на 100% краткосрочные обязательства, в том числе львиную долю кредиторская задолженность, и небольшую –– краткосрочные кредиты и займы.

Соответственно годам кредиторская задолженность составляет: 65% –– 74,9% –– 87,2%, а краткосрочные кредиты и займы: 35% –– 25,1% –– 12,8%, что хорошо видно на рисунке 2.2.

Таким образом, оценив имущество ОАО «Смоленскнеруд» и источники его финансирования за 2003 – 2005 гг., можно сказать, что почти по всем параметрам наблюдались циклические колебания. Если в 2004 г. было повышение, то в 2005 г. опять всё снижалось. Наблюдается снижение стоимости имущества всего капитала, основных средств, собственного капитала и даже заёмных средств.

Однако, наличие статьи «Нераспределённая прибыль» (увеличение на 9,8% в 2005 г.) можно рассматривать как источник пополнения оборотных

Процентное соотношение собственного и заёмного капитала за 2003 – 2005 гг. по отношению ко всему капиталу

Процентное соотношение собственного и заёмного капитала за 2003 – 2005 гг. по отношению ко всему капиталу

Процентное соотношение кредиторской задолженности и краткосрочных кредитов и займов за 2003 – 2005 гг. по отношению к заёмному капиталу

Процентное соотношение кредиторской задолженности и краткосрочных кредитов и займов за 2003 – 2005 гг. по отношению к заёмному капиталу

Рисунок 2.2 – Динамика основных источников финансирования ОАО «Смоленскнеруд» за 2003 – 2005 гг.

средств и снижение уровня краткосрочной кредиторской задолженности. Увеличение производственных запасов на 7,24% свидетельствует о наращивании производственного потенциала организации или стремления за счёт вложений в производственные запасы защитить денежные активы от обесценивания под воздействием инфляции.

Показатели финансовой прибыли так же характеризуют абсолютную эффективность хозяйствования предприятия по всем направлениям его деятельности: производственной, сбытовой, снабженческой, финансовой и инвестиционной. Они составляют основу экономического развития предприятия и укрепления его финансовых отношений со всеми участниками коммерческого дела. Отрицательным является только то, что прибыль в ОАО «Смоленскнеруд» образуется в основном за счёт краткосрочной кредиторской задолженности.

2.2 Анализ финансовой устойчивости ОАО «Смоленскнеруд» за 2003 – 2005 гг.

2.2.1 Коэффициенты ликвидности и платёжеспособности

Одним из показателей, характеризующих финансовую устойчивость организации, является его платёжеспособность, т.е. возможность наличными денежными средствами погасить свои платёжные обязательства.

Оценка платёжеспособности осуществляется на основе характеристики ликвидности текущих активов, т.е. времени, необходимого для превращения их в денежную наличность.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, который группируется по степени срочности их погашения.

Анализ показателей ликвидности очень важен. Способность предприятия платить по своим обязательствам при наступлении сроков платежа – определяющий фактор прочности финансовой устойчивости организации.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения  .

.

Если выполняются первые три неравенства в данной системе, то это влечёт выполнение и четвёртого неравенства, поэтому важно сопоставить итоги первых трёх групп по активу и пассиву. Выполнение четвёртого неравенства свидетельствует о соблюдении одного из условий финансовой устойчивости –– наличие у предприятия оборотных средств.

В случае, когда одно или несколько неравенств системы имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке, в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Таблица 2.7 –Анализ ликвидности баланса ОАО «Смоленскнеруд» за 2003 – 2005 гг., тыс. руб.

| год | АКТИВ | На начало года | На конец года | ПАССИВ | На начало года | На конец года | Платёжный из-лишек или не-достаток (+; –) | |

| 7=2-5 | 8=3- 6 | |||||||

| 2003 г. | Наиболее ликвид-ные активы (А1) стр.250 + стр.260 | --- | --- | Наиболее срочные обязательства (П1) стр. 620 | -43115 | -24990 | ||

| Быстрореализуе-мые активы (А2) стр. 240 | Краткосрочные пассивы (П2) стр. 610 + 630 + стр. 660 | +5610 | -9187 | |||||

| Медленно реали-зуемые активы (А3)стр. 210 +220 + 230 + 270 | Долгосрочные пас- сивы (П3) стр.590 + 640 + стр. 650 | --- | --- | +6301 | +8762 | |||

| Труднореализу- емые активы (А4) стр. 190 | Постоянные пасси-вы (П4) стр. 490 | +31204 | +25415 | |||||

| БАЛАНС | БАЛАНС | --- | --- | |||||

| 2004 г. | Наиболее ликвид- ные активы (А1) | --- | Наиболее срочные обязательства (П1) | -24990 | -25097 | |||

| Быстрореализу- емые активы (А2) | Краткосрочные пассивы (П2) | -9187 | -2379 | |||||

| Медленнореализу- емые активы (А3) | Долгосрочные пассивы (П3) | --- | --- | +8762 | +7616 | |||

| Труднореализу- емые активы (А4) | Постоянные пассивы(П4) | +25415 | +19860 | |||||

| БАЛАНС | БАЛАНС | --- | --- | |||||

| 2005г | Наиболее ликвид- ные активы (А1) | Наиболее срочные обязательства (П1) стр. 620 | -25097 | -31118 | ||||

| Быстрореализу- емые активы (А2) | Краткосрочные пас- сивы (П2) стр. 610 + 630 + стр. 660 | -2379 | +1936 | |||||

| Медленнореализу- емые активы (А3) | Долгосрочные пас-сивы (П3) стр. 590 +640 + стр. 650 | --- | --- | +7616 | +9307 | |||

| Труднореализу- емые активы (А4) | Постоянные пасси-вы (П4) стр. 490 | +19860 | +19875 | |||||

| БАЛАНС | БАЛАНС | --- | --- |

Для анализа ликвидности баланса ОАО «Смоленскнеруд» составим таблицу 2.7, в графы которой запишем данные на начало и конец отчётного периода из бухгалтерского баланса за 2003 г. (П.1 – ф.1 и ф.2) по группам актива и пассива, из баланса за 2004 г. (П.2 – ф.1 и ф.2) и из баланса за 2005 г. (П.3 – ф.1 и ф.2).

Сопоставим итоги этих групп и определим абсолютные величины платёжных излишков или недостатков на начало и конец отчётного периода 2003, 2004, 2005 гг., а также сравним изменения за 3 года.

Таким образом, проанализировав ликвидность баланса ОАО «Смоленскнеруд» за 2003 – 2005 гг., мы получили сопоставление итогов групп по активу и пассиву в следующем виде:

2003 г. –  ;

;

2004 г. –  ;

;

2005 г. –  .

.

Из всех четырёх показателей, только третье неравенство соответствует системе.

Исходя из этого, можно охарактеризовать ликвидность баланса ОАО «Смоленскнеруд» за 2003 – 2005 гг. как недостаточную. Сопоставление первых двух неравенств свидетельствует о том, что в ближайший к рассматриваемому моменту времени промежуток времени организации не удастся поправить свою платёжеспособность. Причём за анализируемый период возрос платёжный недостаток наиболее ликвидных активов для покрытия наиболее срочных обязательств (соотношение по первой группе).

При этом, исходя из данных аналитического баланса за 2003 – 2005 гг., можно заключить, что причиной снижения ликвидности явилось то, что краткосрочная задолженность увеличилась более быстрыми темпами, чем денежные средства.

Однако следует отметить, что перспективная ликвидность, которую показывает третье неравенство, отражает некоторый платёжный излишек.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

· текущую ликвидность, которая свидетельствует о платёжеспособности (+) или неплатёжеспособности (–) организации на ближайший к рассматриваемому моменту промежуток времени по формуле:

ТЛ = (А1 + А2) – (П1 + П2);

· перспективную ликвидность – это прогноз платёжеспособности на основе сравнения будущих поступлений и платежей:

ПЛ = А3 – П3.

Мы получили следующие показатели:

| Текущая ликвидность | Перспективная ликвидность | |

| 2003 г. | – 34177 | + 8762 |

| 2004 г. | – 27476 | + 7616 |

| 2005 г. | – 29182 | + 9307 |

Таким образом, анализ ликвидности баланса показывает, что ОАО «Смоленскнеруд» неплатёжеспособно, хотя результаты перспективной ликвидности вселяют надежду.

Проводимый по изложенной схеме анализ ликвидности баланса является приближённым. Более детальным является анализ платёжеспособ-ности при помощи финансовых коэффициентов.

Для комплексной оценки платёжеспособности организации в целом следует использовать общий показатель платёжеспособности, вычисляемой по формуле:

.

.

Сделаем расчёты за 2003 г., 2004 г., 2005 г.

Финансовые коэффициенты платёжеспособности

ОАО «Смоленскнеруд» за 2003 г.

1. Общий показатель платёжеспособности

;

;

;

;

2. Коэффициент абсолютной ликвидности

;

;

;

;

3. Коэффициент «критической оценки»

;

;

;

;

4. Коэффициент текущей ликвидности

;

;

;

;

5. Коэффициент маневренности функционирующего капитала

;

;

;

;

6. Доля оборотных средств в активах

;

;

;

;

7. Коэффициент обеспеченности собственными средствами

;

;

;

;

Финансовые коэффициенты платёжеспособности

ОАО «Смоленскнеруд» за 2004 г.

1. Общий показатель платёжеспособности

;

;

;

;

2. Коэффициент абсолютной ликвидности

;

;

;

;

3. Коэффициент «критической оценки»

;

;

;

;

4. Коэффициент текущей ликвидности

;

;

;

;

5. Коэффициент маневренности функционирующего капитала

;

;

;

;

6. Доля оборотных средств в активах

;

;

;

;

7. Коэффициент обеспеченности собственными средствами

;

;

;

;

Финансовые коэффициенты платёжеспособности

ОАО «Смоленскнеруд» за 2005 г.

1. Общий показатель платёжеспособности

;

;

;

;

2. Коэффициент абсолютной ликвидности

;

;

;

;

3. Коэффициент «критической оценки»

;

;

;

;

4. Коэффициент текущей ликвидности

;

;

;

;

5. Коэффициент маневренности функционирующего капитала

;

;

;

;

6. Доля оборотных средств в активах

;

;

;

;

7. Коэффициент обеспеченности собственными средствами

;

;

;

;

Сделав расчёты анализа платёжеспособности ОАО «Смоленскнеруд» за 2003–2005 гг., мы можем сделать таблицу динамики показателей платёже-способности и проследить, в какие периоды организация могла заплатить все краткосрочные долги и одновременно продолжать бесперебойную работу.

Различные показатели платёжеспособности не только дают характеристику устойчивости финансового состояния организации при разных методах учёта ликвидности, но и отвечают интересам различных внешних пользователей аналитической информации (поставщикам материалов, банку, покупателям и держателям акций и т.д.).

Из таблицы П. 12.8 мы видим, что динамика коэффициентов L1, L2, L3, L4 хоть и положительная, но очень далека от оптимальных показателей.

L1 показывает как осуществляется оценка изменения ситуации с точки зрения ликвидности.

L2 – какую часть текущей краткосрочной задолженности организация может погасить в ближайшее время за счёт денежных средств и приравненным к ним финансовым вложениям. В нашем случае в 2004 г. в конце отчётного периода только 0,2%, в 2005 г. уже 0,3%. Конечно, это очень мало, но динамика уже есть.

Коэффициент критической оценки – L3 показывает, какая часть текущих обязательств может быть погашена не только за счёт ожидаемых поступлений. Нормальным считается значение 0,7 ÷ 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчётов этого коэффициента и его динамики в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учёта. Оптимально, если L3 приблизительно равен 1.

У анализируемой организации значение этого коэффициента – L3 – близко к критериальному, но к концу 2005 г. – чуть повысилось. Это положительная тенденция.

Коэффициент текущей ликвидности – L4 позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платёжеспособности. Нормальным значением для данного показателя считается соотношение от 1,5 до 3,5.

Если соотношение текущих активов и краткосрочных обязательств ниже чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета.

| на 01.01.2003г. | на 01.01 2004г. | на 01.01 2005г. | на 01.01.2006г. | |

| 0,134 | 0,148 | 0,183 | 0,184 |

| 0,002 | 0,003 | |||

| 0,17 | 0,11 | 0,18 | 0,19 | |

| 0,31 | 0,33 | 0,4 | 0,44 | |

| -0,2 | -0,34 | -0,38 | -0,47 | |

| 0,08 | 0,08 | 0,09 | 0,1 | |

| -2,1 | -1,9 | -1,4 | -1,3 |

Рисунок 2.3 – Динамика коэффициентов платёжеспособности ОАО «Смоленскнеруд» за 2003 – 2005 гг.

Коэффициент текущей ликвидности (L4) обобщает предыдущие показатели и является одним из показателей, характеризующих удовлетворительность (неудовлетворительность) бухгалтерского баланса.

L5 показывает какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности.

Правда, в нашем случае есть, хоть и маленькая, динамика к улучшению.

L6 – зависит от отраслевой принадлежности организации.

L7 – характеризует наличие собственных оборотных средств у организации, необходимых для её текущей деятельности. В исследуемой организации показатели L7 идут с отрицательным результатом.

По данным расчётной таблицы П. 12.8 можно сделать следующие выводы:

· на протяжении анализируемого периода финансовые коэффициенты платёжеспособности ОАО «Смоленскнеруд» не удовлетворяют соответствующим нормативным значениям, что свидетельствует о неспособности экономического субъекта наличными денежными ресурсами своевременно погашать свои обязательства;

· имеются ярко выраженные негативные тенденции в динамике исследуемых показателей, так как увеличение значения коэффициента текущей ликвидности в 2003 г., общего показателя платежеспособности на ряду с коэффициентом абсолютной ликвидности, а так же удельным весом оборотных средств в совокупных активах в 2004 г. является незначительным;

· вместе с тем в 2005 г. хоть и произошло увеличение значений всех анализируемых показателей платежеспособности, однако финансовое состояние ОАО «Смоленскнеруд» нельзя признать удовлетворительным.

Таким образом, анализ показателей платежеспособности свидетельствует о неудовлетворительной структуре баланса. Это хорошо видно на рисунке 2.3.

2.2.2 Соотношение собственных и заёмных средств

Финансовая устойчивость предприятия во многом зависит от того, какие средства оно имеет в своём распоряжении и куда они вложены. По степени принадлежности используемый капитал подразделяется на собственный (раздел первый пассива) и заёмный (раздел второй и третий пассива). По продолжительности использования различают капитал долгосрочный постоянный (перманентный) – разделы первый и второй пассива и краткосрочный – раздел третий пассива.

Необходимость в собственном капитале обусловлена требованиям самофинансирования предприятия. Он является основой самостоятельности и независимости предприятия. Однако нужно учитывать, что финансирование деятельно