Калькуляцией себестоимости называется исчисление себестоимости ремонтных работ. В себестоимость ремонтных работ, связанных с обслуживанием оборудования, входят: затраты на материалы, зарплата ремонтников, затраты на электроэнергию, отчисление на социальное страхование ремонтников, привлекаемых к обслуживанию оборудования.

Себестоимость ремонтных работ (без капитального ремонта) рассчитывается по формуле:

где  - затраты на запасные части;

- затраты на запасные части;

- фонд заработной платы ремонтников;

- фонд заработной платы ремонтников;

- отчисления на социальное страхование;

- отчисления на социальное страхование;

- прочие расход.

- прочие расход.

Затраты на основные и дополнительные запасные части для текущего ремонта и технического обслуживания (с учетом транспортно-заготовительных расходов) находятся по формуле:

Подставив значения в формулу (2.13) получим следующее:

Прочие расходы – это непредвиденные расходы, связанные с ремонтом и обслуживанием, расходы, связанные с работой в зимнее время и т.д. По нормативам прочие расходы составляют 15% от суммы статьей затрат: материальные затраты, фонд заработной платы ремонтников, социальные отчисления рассчитывается по формуле:

Подставляем значения в формулу (2.14):

Подставляем значения в формулу (2.12)и рассчитываем себестоимость ремонтных работ (без капитального ремонта):

Калькуляция себестоимости составляется по полученным расчетам.

Таблица 2.3 - Плановая годовая калькуляция на ремонт и обслуживание оборудования

| Статьи калькуляции | Сумма, руб | |

| Сырье, материалы, покупные изделия |

| |

| Фонд заработной платы |

| |

| Социальные отчисления (30%) |

| |

| Прочие расходы (15%/) |

| |

| Итого |

| |

Составление сметы затрат на приобретение и монтаж электрооборудования и определение его первоначальной стоимости ( ).

).

Первоначальная стоимость оборудования рассчитывается по формуле:

где Ц- рыночная стоимость технологического оборудования;

- транспортные расходы;

- транспортные расходы;

– затраты, связанные с монтажом оборудования.

– затраты, связанные с монтажом оборудования.

Стоимость единицы электрооборудования определяем по рыночной стоимости на текущий год (Ц). Производитель Екатеринбург.

Расстояние до места доставки станка составляет 1090 км.

Рыночная стоимость оборудования составляет - 1335000 руб.

Кроме рыночной стоимости оборудования, смета затрат на приобретение и монтаж электрооборудование включает следующие расходы:

-транспортные; они принимаются в процентах от рыночной стоимости электрооборудования в зависимости от расстояния транспортировки:

менее 1000 км 5%;

от 1 до 2 тыс. км 8%;

от 2 до 3 тыс. км 10%;

от 3 до 5 тыс. км 12%;

свыше 5 тыс. км 15%.

Принимаем транспортные расходы 8%.

Транспортные расходы находятся по формуле:

Подставляем значения в формулу (2.16):

.

.

Строительно-монтажные расходы в зависимости от объема выполняемых работ принимаются в размере 20 % от рыночной стоимости электрооборудования и транспортных расходов.

Затраты на монтаж находятся по формуле:

Подставляем значения в формулу (2.17):

.

.

Подставляем значения в формулу (2.15):

Первоначальная стоимость отделочно-расточного 2Е78П станка составила  руб.

руб.

Годовые затраты связанный с обслуживанием ЭО находятся по формуле:

Подставляем значения в формулу (2.18):

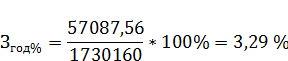

Годовые затраты с ремонтом и обслуживанием данного станка, составляют  % от первоначальной стоимости оборудования. Согласно нормативам, годовые затраты на ремонт не превышают 10 %, что приемлемо для эксплуатации данного оборудования.

% от первоначальной стоимости оборудования. Согласно нормативам, годовые затраты на ремонт не превышают 10 %, что приемлемо для эксплуатации данного оборудования.

2.5 Расчет эксплуатационных расходов

Произведём расчёт амортизационных отчислений.

Амортизация - это возмещение износа основных фондов. Формируется в течение года амортизационный фонд, за счет средств которого осуществляется капитальный ремонт оборудования.

Амортизация (На) начисляется по нормам, утвержденным Министерством Финансов РФ.

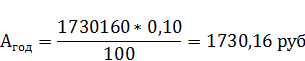

Для электрооборудования (На) выбирается в пределах 10%-15%. Принимаем На = 10%

Годовые амортизационные отчисленияопределяются по формуле:

где  - сумма затрат на приобретение и монтаж электрооборудования;

- сумма затрат на приобретение и монтаж электрооборудования;

- общая норма амортизации отчислений.

- общая норма амортизации отчислений.

Подставляем значения в формулу (2.19):

Произведём расчёт расхода и стоимости электроэнергии:

Годовой расход активной электроэнергии по агрегату равен:

где Р- активная мощность, кВт;

- число часов работы за год, ч;

- число часов работы за год, ч;

- коэффициент использования.

- коэффициент использования.

Мощности двигателей:

1. 𝑃= 2,2 кВт

2. 𝑃= 0,75 кВт

3. 𝑃= 0,75 кВт

Общая мощность двигателей составляет 3,7 кВт.

Число часов работы за год 1748 ч.

Коэффициент использования принимаем 0,9.

Подставляем значения в формулу (2.20):

Произведём расчёт потерь активной мощности в двигателях:

где  - номинальная мощность двигателя;

- номинальная мощность двигателя;

– номинальный КПД двигателя.

– номинальный КПД двигателя.

Данные КПД с технического паспорта станка:

= 80,0%;

= 80,0%;  =69,0%;

=69,0%;  =69,0%;

=69,0%;

Подставляем необходимые данные в формулу (2.21), получим:

0,55кВт

0,55кВт

кВт

кВт

0,3375кВт

0,3375кВт

Суммарные потери электроэнергии составляют:

Подставляем необходимые данные в формулу (2.22), получим:

кВт

кВт

Расчет годовых потерь активной электроэнергии производится по формуле:

Подставляем значения в формулу (2.23):

Тариф электроэнергии для промышленных потребителей на 01 января 2021 года составляет 5 руб/кВт  ч (по Чувашской Республике).

ч (по Чувашской Республике).

Стоимость годовых потерь электроэнергии составляет:

где С- стоимость одного кВт*ч электроэнергии, руб.

Подставляем значения в формулу (2.24):

.

.

Стоимость годового расхода активной электроэнергии составит:

где С- стоимость одного кВт*ч электроэнергии, руб.

Подставляем значения в формулу (2.25):

.

.

Формула для расчета годовых потерь электроэнергии от эксплуатации оборудования имеет вид:

Подставляем значения в формулу (2.26):

Вывод: Годовые потери электроэнергии от эксплуатации данного оборудования составляют 36,8%. Согласно нормативам потери электроэнергии, превышают 15%, что не приемлемо для производства. Для избежание потерь КПД в станке нужно перемотать обмотку в двигателях и провести техническое обслуживание.

2.6 Основные технико-экономические показатели

Таблица 2.4 – Технико-экономические показатели ремонтных работ

| Показатели | Единицы измерения | Количество |

| Трудоемкость ремонтных работ | Чел-час |

|

| В том числе | Чел-час | |

| - текущего ремонта (ТР) | Чел-час | 55,22 |

| - технического обслуживания (ТО) | Чел-час | 6,83 |

| Численность персонала | Чел | |

| Фонд (годовой) заработной платы | руб |

|

| Заработная плата одного рабочего ремонтного персонала | руб |

|

| Годовые затраты, связанные с ремонтом и обслуживанием станка | - руб - % от первоначальной стоимости станка |

|

| Эксплуатационные расходы на содержание электрооборудования: - амортизация основного фонда - потери стоимости электроэнергии | руб % |

|

ЗАКЛЮЧЕНИЕ

В данном курсовом проекте была рассмотрена теоретическая часть, которая посвящена формированию рынка энергоносителей. В теоретической части узнали, что относится к «энергоносителям», как производится электроэнергия и как формируется ее цена. Поняли как устроен рынок электроэнергии в России.

В расчетной части рассмотрели организацию ремонтной службы и определили периодичности текущего осмотра и текущего ремонта каждого электрооборудования. Данные были занесены в график планово-предупредительных работ (ППР) на 2021 год.Рассчитали годовые затраты труда на техническое обслуживание и ремонт электрооборудования с учетом затрат на оперативное обслуживание они составили 105,8 чел-час.Провели расчетчисленности ремонтного персонала в дежурную (оперативную) группу. По расчёту был выбран один человек, по образованию слесарь-электрик по ремонту электрооборудования 4-го разряда,фонд заработной платы которого составил

руб.Определили годовые затраты на ремонт и обслуживание станка, которые составили

руб.Определили годовые затраты на ремонт и обслуживание станка, которые составили  % от первоначальной стоимости оборудования. Согласно нормативам, годовые затраты на ремонт не превысили 10 %, что приемлемо для эксплуатации данного оборудования.

% от первоначальной стоимости оборудования. Согласно нормативам, годовые затраты на ремонт не превысили 10 %, что приемлемо для эксплуатации данного оборудования.

Расчёт показал, что станок не годен к эксплуатации в дальнейшем, так как потери на КПД двигателей составляют  %, что больше максимально допустимых 15 % потерь. Для устранения потерь КПД необходимо в двигателях станка перемотать обмотку и провести ТО.

%, что больше максимально допустимых 15 % потерь. Для устранения потерь КПД необходимо в двигателях станка перемотать обмотку и провести ТО.

СПИСОК ИСПОЛЬЗОВАННЫЙ ИСТОЧНИКОВ

1. Организация, нормирование и оплата труда на предприятии: краткий курс лекций для бакалавров направления подготовки 38.03.02 «Менеджмент» / Сост.: А.В. Наянов // ФГБОУ ВО Саратовский ГАУ. – Саратов, 2016. – 125 с.

2. Акмаева, Р. И. Экономика организаций (предприятий) / Р.И. Акмаева, Н.Ш. Епифанова. - М.: Феникс, 2018. - 496 c.

3. Алексейчева Е. Ю. Экономика организации (предприятия) [Электронный ресурс]: учебник для бакалавров/ Алексейчева Е.Ю., Магомедов М.Д., Костин И.Б.— Электрон. текстовые данные. — Москва: Дашков и К, 2019. — 291 c.

4. Баскакова, О. В. Экономика предприятия (организации) / Баскакова О.В., Сейко Л.Ф. - Москва: Дашков и К, 2017. - 372 с.

5. Гарнов, А. П. Экономика предприятия: учебник для бакалавров / А. П. Гарнов, Е. А. Хлевная, А. В. Мыльник. - Москва: Издательство Юрайт, 2019. - 303 с.

6. Грузинов В. П., Грибов В.Д. Г90 Экономика предприятия: Учебник. Практикум. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2016. - 336 с.

7. Коршунов, В. В. Экономика организации (предприятия): учебник и практикум для прикладного бакалавриата / В. В. Коршунов. — 4-е изд., перераб, и доп. — Москва: Издательство Юрайт, 2018. — 313 с.

8. Лопарева, А. М. Экономика организации (предприятия) / А.М. Лопарева. - М.: Финансы и статистика, 2017. - 240 c.

9. ЕТКС 2021 – Единый тарифно-квалификационный справочник работ и профессий рабочих [электронный ресурс] – lugasoft.ru