Задачи прогнозирования построены на изменении неких данных во времени (поставок, ВВП, выбросов углерода, численности населения…) и проецировании этих изменений на будущее. Однако, существуют методики, позволяющие не только попытаться предсказать будущее, но и выразить численно неопределенность всего, что связано с прогнозом.

Экстраполяция – означает распространение выводов, касающихся одной части какого-либо явления, на другую часть, на явление в целом на будущее. Экстраполяция основывается на гипотезе о том, что ранее выявленные закономерности будут действовать в прогнозном периоде.

Цель методов экстраполяции – показать, к какому состоянию в будущем может прийти объект, если его развитие будет осуществляться с той же скоростью или ускорением, что и в прошлом.

Экстраполяция — нахождение неизвестного значения динамического ряда за его пределами путем механического переноса тенденций прошлого на будущее. Это наиболее часто используемый и сравнительно простой метод прогнозирования, так как для его применения нужен минимум информации - всего один динамический ряд прогнозируемого показателя, как правило, за 5-7 лет.

Выбор одной из разновидностей экстраполяции зависит от характера имеющегося динамического ряда.

1. Расчет прогноза по среднему уровню ряда применяется тогда, когда динамический ряд не имеет тенденции роста, снижения, и его колебания относительно невелики. В этом случае в качестве прогноза может быть использована средняя арифметическая показателей ряда, определяемая формулой:

1. Расчет прогноза по среднему уровню ряда применяется тогда, когда динамический ряд не имеет тенденции роста, снижения, и его колебания относительно невелики. В этом случае в качестве прогноза может быть использована средняя арифметическая показателей ряда, определяемая формулой:

где yi - элемент динамического ряда с индексом i;

п - число показателей динамического ряда.

2. Расчет прогноза по средним темпам роста (снижения) имеет смысл в том случае, когда динамическому ряду свойственна устойчивая тенденция к повышению или снижению. В этом случае предполагается, что каждый последующий показатель динамического ряда равен предыдущему, умноженному на средний коэффициент темпов роста (снижения), который рассчитывается по формуле

где уп - конечный показатель динамического ряда;

где уп - конечный показатель динамического ряда;

у1 - начальный показатель динамического ряда;

п — количество показателей динамического ряда.

Далее на основе этого коэффициента можно вычислить прогноз по формуле

Далее на основе этого коэффициента можно вычислить прогноз по формуле

где к - время упреждения прогноза (число прогнозируемых интервалов времени).

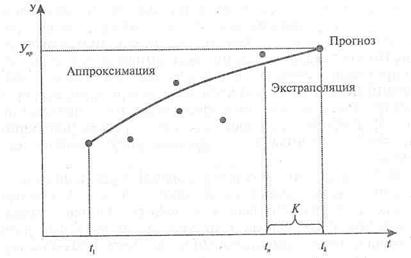

3. Расчет прогноза путем выравнивания (сглаживания) динамического ряда также применяется при наличии устойчивой тенденции роста или снижения показателей динамического ряда. При этом тенденция развития прогнозируемого явления приблизительно описывается графиком какого-либо математического уравнения, а затем на основе подобранного уравнения рассчитывается прогноз. Схематически эта процедура представлена на рисунке.

Здесь: у - значение показателей динамического ряда; упр - прогнозный показатель; t - порядковый номер показателя динамического ряда (время, например год, месяц и т. д.); t1, t2 - начало и конец динамического ряда; tn - порядковый номер прогнозного показателя; К - время упреждения прогноза.

Аппроксимация (от лат. proxima – ближайшая) или приближение — научный метод, состоящий в замене одних объектов другими, в каком-то смысле близкими к исходным, но более простыми.

Достоинство метода экстраполяции - сравнительная несложность проделываемых расчетов и небольшой объем исходной информации, а недостаток состоит в том, что при его применении явление рассматривается только как функция времени, а влияние других факторов не учитывается, поэтому метод экстраполяции применим лишь для краткосрочного рыночного прогнозирования.

4. Экспертные методы прогнозирования.

Основными преимуществами этих методов являются возможность максимального использования индивидуальных способностей эксперта и незначительность психологического давления, оказываемого на отдельного работника. Однако эти методы мало пригодны для прогнозирования наиболее общих стратегий из-за ограниченности знаний одного специалиста-эксперта о развитии смежных областей науки.

Методы коллективных экспертных оценок основываются на принципах выявления коллективного мнения экспертов о перспективах развития объекта прогнозирования. В основе применения этих методов лежит гипотеза о наличии у экспертов умения с достаточной степенью достоверности оценить важность и значение исследуемой проблемы, перспективность развития определенного направления исследований, времени свершения того или иного события, целесообразности выбора одного из альтернативных путей развития объекта прогноза и т. д.

В настоящее время широкое распространение получили экспертные методы, основанные на работе специальных комиссий, когда группы экспертов за круглым столом обсуждают ту или иную проблему с целью согласования мнений и выработки единого мнения. Этот метод имеет недостаток, заключающийся в том, что группа экспертов в своих суждениях руководствуется в основном логикой компромисса.

В свою очередь в методе Дельфи вместо коллективного обсуждения той или иной проблемы проводится индивидуальный опрос экспертов обычно в форме анкет.

Недостатком этого метода является невозможность учета влияния, оказываемого на экспертов организаторами опросов при составлении анкет.

Из наиболее известных прогнозных экспертных методов стоит отметить следующие:

- Метод комиссий.

- Метод «лицом к лицу».

- Процедура дельфи.

- Морфологический анализ.

- «Мозговая атака».

- Метод фокальных объектов.

- Метод контрольных вопросов.

Методы экстраполяции достаточно широко применяются на практике, так как они просты, дешевы, и не требуют для расчетов большой статистической базы.

Методы экспоненциального сглаживания основываются на прогнозировании будущего по данным из прошлого, где более новые наблюдения весят больше, чем старые. Такое взвешивание возможно благодаря константам сглаживания.

Прогноз по методу экспоненциального сглаживания = (1- коэффициент сглаживания)*предыдущий прогноз по методу экспоненциального сглаживания + коэффициент сглаживания * последнее фактическое значение данных.

P(t+1) = (1 – k)* P(t) + α * С(t)

· Pt+1 – прогноз на следующий период t+1;

· Pt – данные для прогноза за текущий период t;

· k - коэффициент сглаживания ряда, k задается вручную и находится в диапазоне от 0 до 1, 0<k<1

- Ct – значение прогноза на текущий период t..

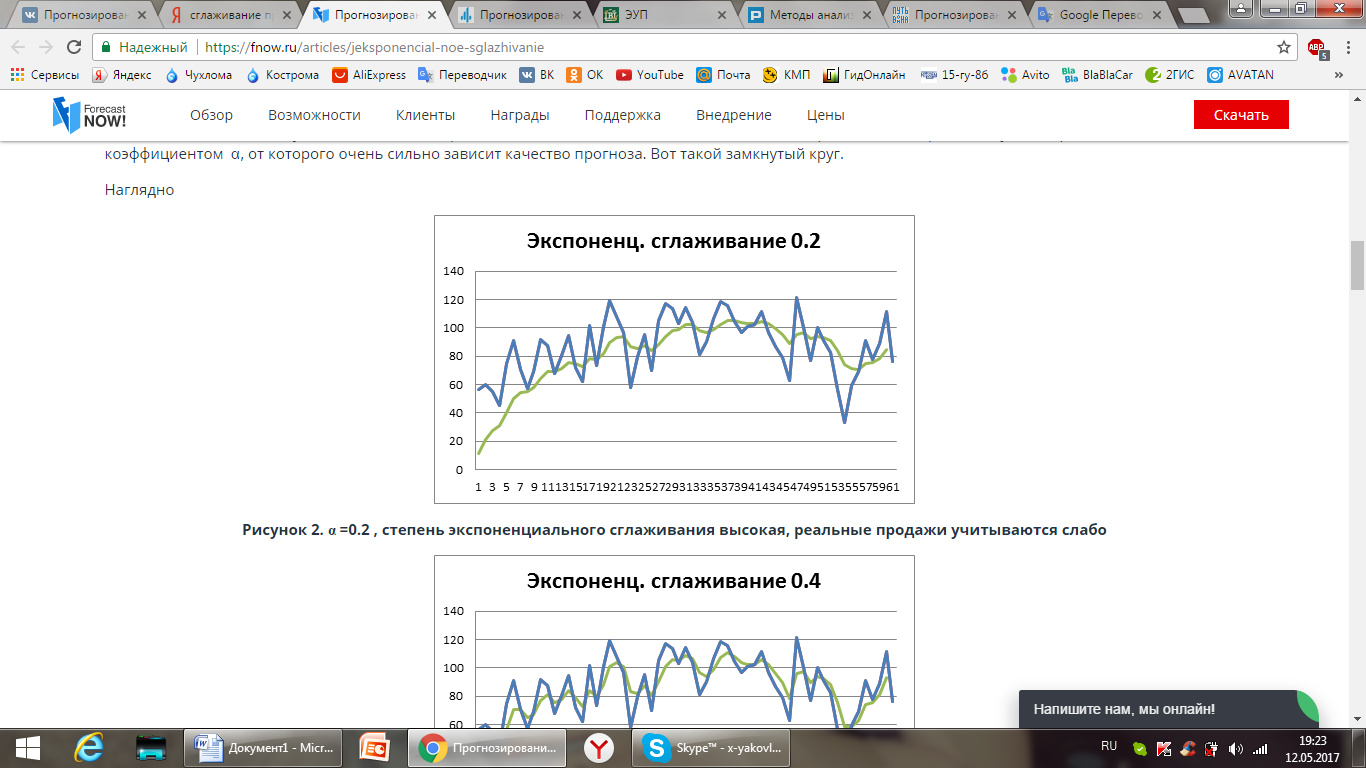

Чем коэффициент сглаживания ряда больше, тем больше влияние последних периодов на прогноз. Посмотрим его влияние на прогноза.

Чем коэффициент сглаживания ряда больше, тем больше влияние последних периодов на прогноз. Посмотрим его влияние на прогноза.

k=0.2, степень экспоненциального сглаживания высокая, реальные данные учитываются слабо

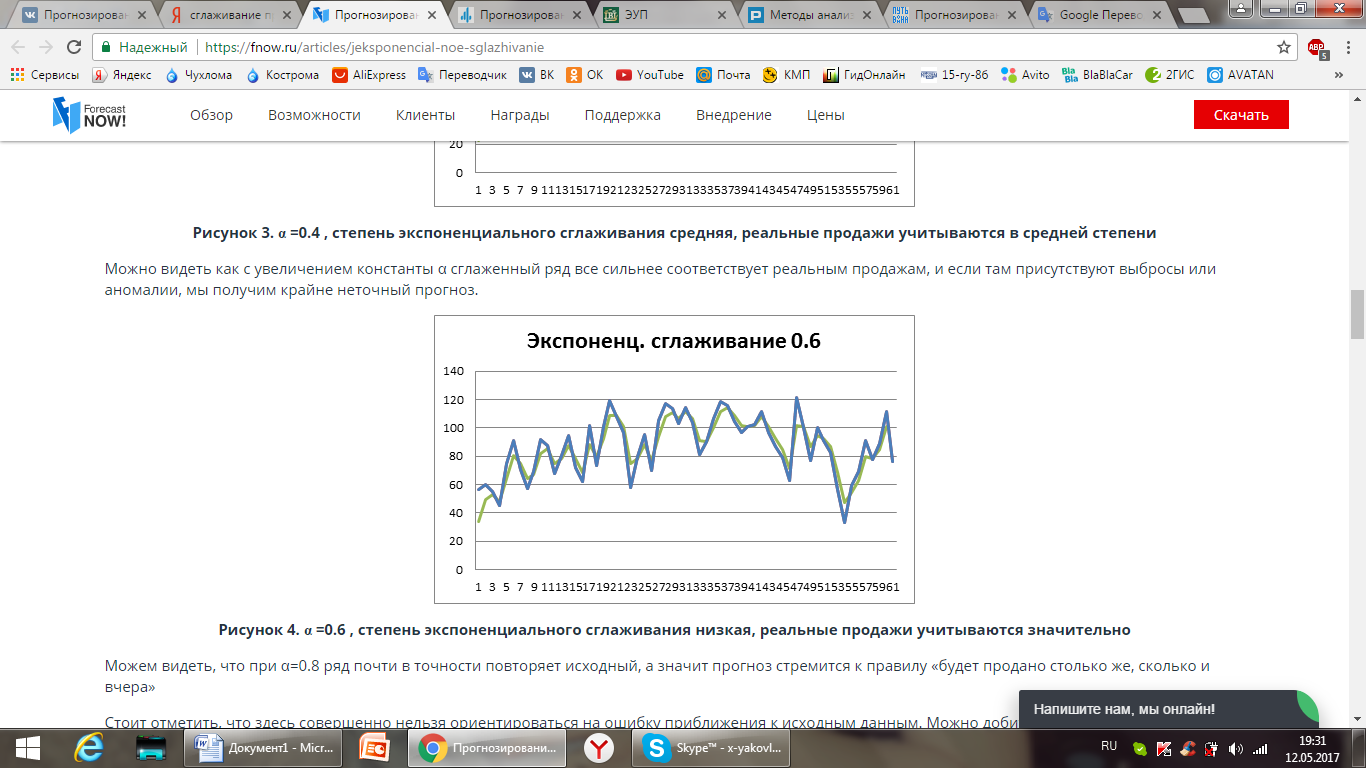

k=0.4, степень экспоненциального сглаживания средняя, реальные данные учитываются в средней степени.

Можно видеть как с увеличением константы k сглаженный ряд все сильнее соответствует реальным данным, и если там присутствуют выбросы или аномалии, мы получим крайне неточный прогноз

k=0.6, степень экспоненциального сглаживания низкая, реальные данные учитываются значительно

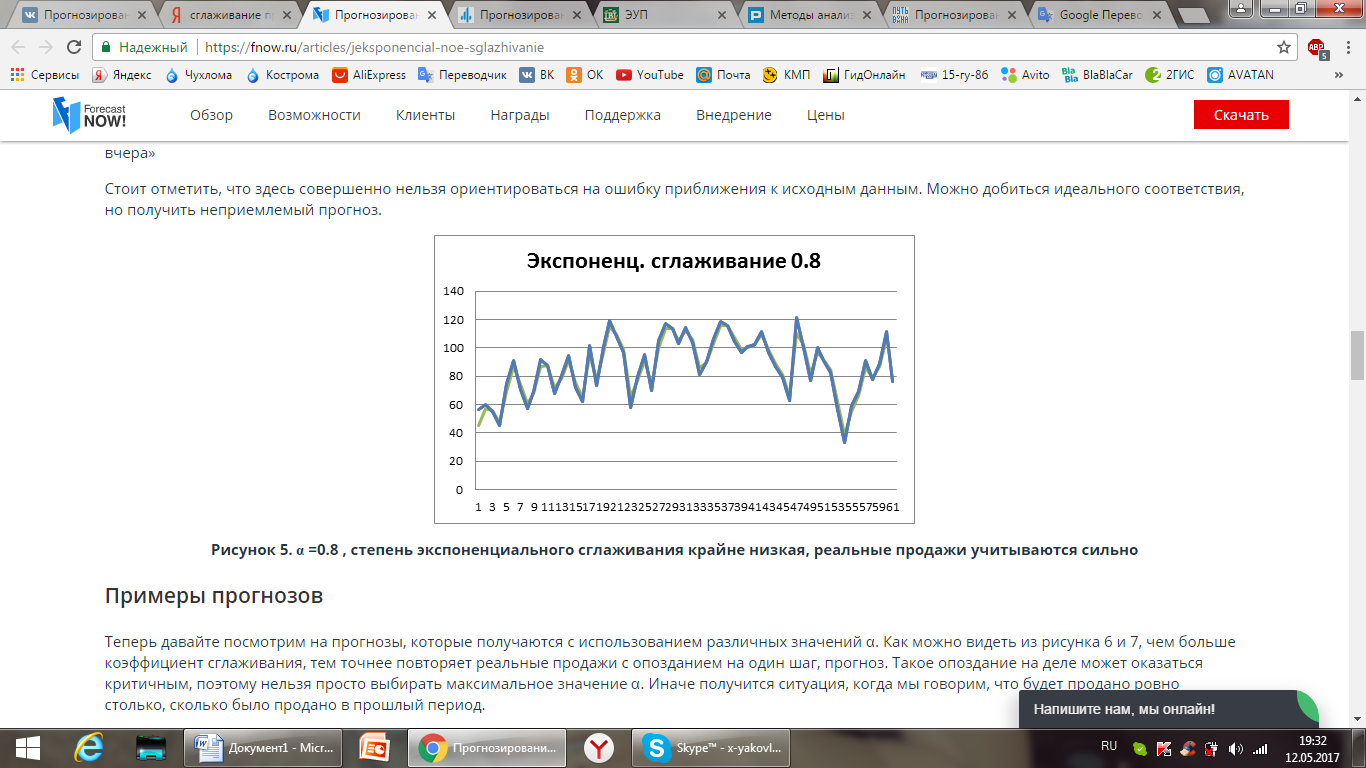

Можем видеть, что при k=0.8 ряд почти в точности повторяет исходный, а значит прогноз стремится к правилу «данные прогноза будут такие же, как и вчера»

Стоит отметить, что здесь совершенно нельзя ориентироваться на ошибку приближения к исходным данным. Можно добиться идеального соответствия, но получить неприемлемый прогноз.

k=0.8, степень экспоненциального сглаживания крайне низкая, реальные данные учитываются сильно

В целом точность прогнозирования повышается по мере накопления опыта прогнозирования и отработки его методов.

Спасибо за внимание!