СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 3

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ.. 5

1.1 Экономическая сущность оборотных средств и их использование в деятельности предприяти. 5

1.2 Источники формирования оборотных средств предприятия………….7

1.3 Методика анализа эффективности использования оборотных средств…. 10

2. ПРАКТИЧЕСКАЯ ЧАСТЬ. РАСЧЕТ ТЕХНИКО-ЭКОНОМИЧЕСКИХ ПОКАЗАТЕЛЕЙ ПО МОНТАЖУ СУДОВОГО ОБОРУДОВАНИЯ15

2.1 Определение трудоемкости по виду монтажных работ. 15

2.2 Расчет численности персонала по виду монтажных работ. 17

2.3 Расчет основного фонда заработной платы персонала. 18

2.4 Расчет расходов материала для ремонта. 20

2.5 Составление сметы затрат. 20

2.6 Экономическая эффективность проведения ремонта. 21

ЗАКЛЮЧЕНИЕ. 22

ВВЕДЕНИЕ

Актуальность темы работы «Оборотные средства предприятия» в настоящее время не вызывает сомнений.

В современных финансовых критериях наличие у компании необходимых оборотных средств считается необходимой предпосылкой для его обычного функционирования. Становление рыночных взаимоотношений характеризуют новые условия их организации. Высокая стагнация экономики, неплатежи и прочие кризисные действия заставляют компания изменять собственную политику относительно к оборотным средствам, отыскивать новейшие источники пополнения, изучать проблему эффективности их применения.

Оборотные средства представляют собой самую важную часть материальных ресурсов предприятий сферы обращения. Они считаются более мобильной долей имущества, потому что совершают полный оборот либо несколько оборотов за год. Высокая результативность работы предприятия почти во всем находится в зависимости от его обеспеченности оборотными средствами.

Оборотные средства — это активы, обслуживающие текущий хозяйственный процесс и полностью потребляемые в течение одного операционного цикла. Анализ этих средств, их структуры и источников формирования используется для оценки ликвидности, деловой активности, финансовой устойчивости, платежеспособности предприятия.

Источники формирования оборотных средств и их размер оказывают существенное влияние на уровень эффективности использования оборотных средств. Избыток оборотных средств означает, что часть капитала предприятия бездействует и не приносит дохода. Вместе с тем недостаток оборотного капитала будет тормозить ход производственного процесса, замедляя скорость хозяйственного оборота средств предприятия.

Целью работы является раскрыть сущность оборотных средств и методику анализа эффективности их использования.

Реализация обозначенной цели предполагает решение следующих задач:

- рассмотрение теоретических основ формирования оборотных средств коммерческой организации: классификации оборотных активов, как экономической категории; раскрытие источников формирования оборотных средств;

- исследование методологической базы анализа эффективности использования оборотных средств;

- практическое задание.

Теоретической основой исследования послужили теория менеджмента, монографические материалы, публикации по формированию и использованию оборотных средств.

Структура работы состоит из введения, двух глав, заключения, списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫФОРМИРОВАНИЯ ОБОРОТНЫХ СРЕДСТВ ПРЕДПРИЯТИЯ

1.1 Экономическая сущность оборотных средств и их использование в деятельности предприяти

Оборотные средства - это высоколиквидные, быстро реализуемые активы. В их составе средства производственного назначения и вспомогательные активы. Их отличие от необоротных в том, что они в каждый момент производства, переносят свою стоимость на его цену, либо на цену предоставления услуг. При отсутствии оборотных средств, функционирование экономического контрагента невозможно.

Оборотные средства представляют собой самую важную часть материальных ресурсов предприятий сферы обращения. Они считаются более мобильной долей имущества, потому что совершают полный оборот либо несколько оборотов за год. Высокая результативность работы предприятия почти во всем находится в зависимости от его обеспеченности оборотными средствами. [1]

Оборотные активы предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств[2].

Характерной особенностью оборотных средств является высокая скорость их оборота, они обеспечивают непрерывность производственного процесса

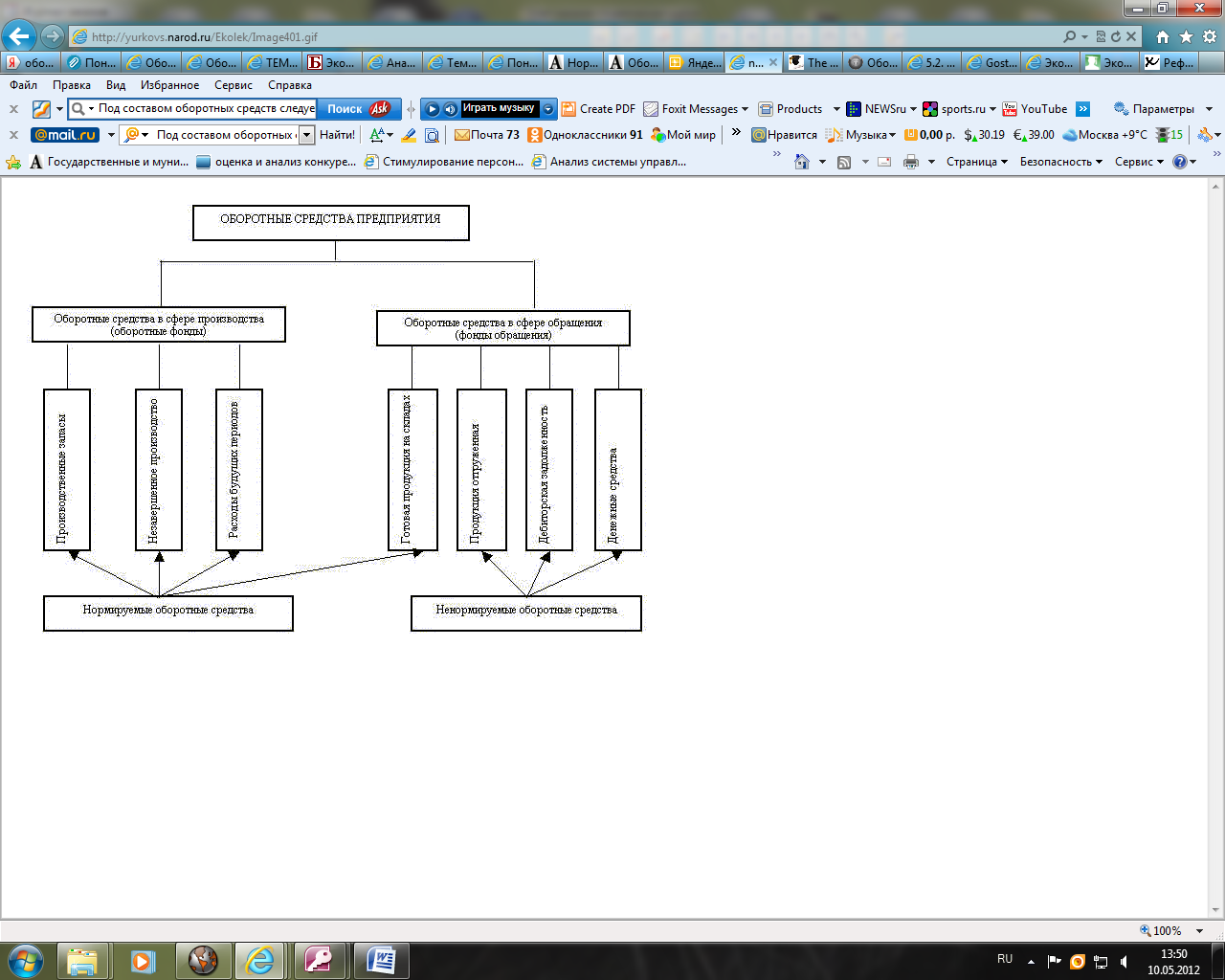

Под составом оборотных средств следует понимать входящие в их состав элементы (рисунок 1):

- производственные запасы (сырье и основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, запасные части и т.д.);

- незавершенное производство;

- расходы будущих периодов;

- готовая продукция на складах;

- продукция отгруженная;

- дебиторская задолженность;

- денежные средства в кассе предприятия и на счетах в банке. [3]

Рисунок 1. - Составы оборотных средств

Таким образом, по экономическому содержанию оборотные средства можно классифицировать на: [4]

- оборотные производственные фонды;

- фонды обращения.

Под структурой оборотных средств понимается соотношение между элементами в общей сумме оборотных средств. На нее оказывают влияние особенности организации конкретного производства, материально-технического обеспечения, принятый порядок расчетов за товарно-материальные ценности. Изучение структуры является основой прогнозирования перспективных изменений в составе оборотных средств. [5]

Состояние и эффективность использования оборотных средств - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования[6].

Итак, оборотные средства - это авансируемая в денежной форме стоимость для планомерного образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих выполнение предприятием производственной программы и своевременность осуществления расчетов.

1.2 Источники формирования оборотных средств предприятия

В настоящее время выделяют три вида источников для создания оборотных средств, в частности речь идет о заемном капитале или привлеченных инвестиций. Вся совокупность собственных оборотных средств, которые имеются в распоряжении компании, определяется владельцем предприятия или же советом акционеров, и в большинстве случаев она должна покрывать минимальные потребности по запасам товарно-материальных ценностей, которые собственно и будут задействованы в дальнейшем производстве и продаже готовых товаров.

В зависимости от источников формирования данные средства делятся на:

- собственные (средства, закрепленные за Уставным фондом). Они могут быть пополнены за счет амортизационного фонда или прибыли;

- заемные (кредиторская задолженность, кредиты банков).