Лекция. Тема: Учет основных средств. Амортизация.

Учебные вопросы:

1. Понятие и критерии признания основных средств. Поступление основных средств и их учет.

2. Учет выбытия основных средств.

3. Амортизация основных средств.

Для успешного усвоения вопросов темы, необходимо повторить изученный ранее материал: Документирование хозяйственных операций

1. К основным средствам относится актив, то есть имущество организации, для которого выполняются четыре условия (ПБУ 6/01):

Объект предназначен для использования в производстве, при выполнении работ или оказании услуг; для управленческих нужд, либо для сдачи в аренду.

Объект предназначен для использования в течение срока, превышающего 12 месяцев (либо обычного операционного цикла, если он превышает 12 месяцев).

Последующая перепродажа объекта не предполагается.

Объект способен в будущем принести экономическую выгоду.

Примеры основных средств: здания и сооружения, рабочие и силовые машины, оборудование, компьютеры, транспортные средства, инструмент, хозяйственный инвентарь, племенной скот, многолетние насаждения и проч.

Кроме того, в составе основных средств учитываются земельные участки, вода, недра и прочие природные ресурсы, а также капитальные вложения в арендованное имущество и на коренное улучшение земель.

Чтобы принять объект ОС к учету, бухгалтер должен определить его первоначальную стоимость. Это величина затрат на приобретение, сооружение и изготовление основного средства. В первоначальную стоимость, в частности, входят:

· сумма, перечисленная поставщику;

· плата за доставку и за приведение в состояние, пригодное для использования;

· оплата работ по договорам строительного подряда;

· стоимость консультационных и информационных услуг, связанных с покупкой ОС;

· вознаграждение посредника, через которого приобретен объект ОС;

· таможенные пошлины и сборы, уплаченные при импорте основного средства;

· государственная пошлина, перечисленная в связи с покупкой объекта;

· иные затраты, непосредственно связанные с объектом.

Обратите внимание: первоначальная стоимость не включает в себя НДС. Например, основное средство обошлось компании в 120 000 руб., в том числе НДС 20% — 20 000 руб. К первоначальной стоимости нужно отнести только 100 000 руб. (120 000 — 20 000), а сумму НДС учесть отдельно.

Все расходы на приобретение, сооружение и изготовление основного средства учитываются по дебету счета 08 «Вложения во внеоборотные активы». В итоге здесь формируется величина, равная первоначальной стоимости. В момент, когда объект принят к учету в качестве ОС, бухгалтер списывает данную величину в дебет счета 01 «Основные средства».

Не существует четких правил относительно того, когда именно объект нужно переводить в состав основных средств. Поэтому компании вправе самостоятельно установить этот момент и зафиксировать его в учетной политике. Чаще всего основное средство ставят на баланс на дату ввода в эксплуатацию, либо на дату, когда объект готов к эксплуатации (например, после успешного тестирования).

Активы, стоимость которых не превышает 40 000 руб., допустимо отразить в составе материально-производственных запасов. Это значит, что компания вправе учесть такие объекты на счете 10 «Материалы», а стоимость сразу списать на текущие расходы. Аналогичные правила действуют и в налоговом учете, но там минимальный размер стоимости, который позволяет отнести имущество к основным средствам выше, а именно 100 000 руб.

Срок полезного использования - это период, в течение которого объект приносит организации доход. Организация определяет его самостоятельно.

Существует классификация ОС, утвержденная постановлением Правительства РФ от 01.01.02 № 1. В ней все основные средства распределены на группы, и для каждой группы задан нижний и верхний предел срока полезного использования. К примеру, вычислительная техника отнесена ко второй группе со сроком полезного использования от двух до трех лет включительно.

Для целей бухгалтерского учета использование данной классификации является добровольным, а для целей налогового учета — обязательным.

Поэтому, чтобы максимально сблизить два вида учета, большинство компаний при назначении срока полезного использования в бухучете также руководствуются классификацией.

2. Объекты основных средств выбывают из организации в результате:

§ продажи объекта другому юридическому или физическому лицу;

§ списания в случае морального и (или) физического износа;

§ передачи объектов основных средств в виде вклада в уставный капитал других организаций;

§ ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях;

§ передачи по договорам мены, дарения объектов основных средств;

§ списания объектов основных средств, ранее сданных в аренду с правом выкупа, в момент перехода права собственности на основные средства к арендатору;

§ по другим причинам.

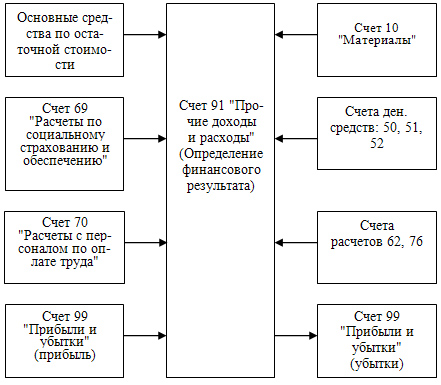

Учет продажи и прочего выбытия основных средств ведется на счете 91 "Прочие доходы и расходы" с использованием соответствующих субсчетов. При списании основных средств к счету 01 может быть открыт субсчет "Выбытие основных средств". В дебет счета этого субсчета списывается стоимость выбывающего объекта, а в кредит — сумма накопленной амортизации на счете 02. Остаточная стоимость на счете 01 "Основные средства" списывается на счет 91. Отрицательный результат по счету 91 не принимается при налогообложении.

Использование счета 91 при списании основных средств:

§ дебет счета 02, кредит счета 01 — списывается начисленная амортизация выбывающих основных средств;

§ дебет счета 91, кредит счета 01 — списывается остаточная стоимость выбывающих основных средств;

§ дебет счета 91-2, кредит счета 70 "Расчеты с персоналом по оплате труда", 69 "Расчеты по социальному страхованию и обеспечению", 76 "Расчеты с разными дебиторами и кредиторами" и др. — отражаются расходы по ликвидации;

§ дебет счета 10, кредит счета 91-1 — оприходованы материалы, полученные от ликвидации.

Записи по субсчетам 91-1 "Прочие доходы" и 91-2 "Прочие расходы" накапливаются и в конце месяца сопоставляются. Сальдо по этим субсчетам списывается на субсчет 91-9 "Сальдо прочих расходов и доходов", которое в свою очередь списывается на счет 99 "Прибыли и убытки", счет 91 сальдо на отчетную дату не имеет:

§ дебет счета 99, кредит счета 91-9 — отражается убыток от ликвидации средств производственного назначения в пределах первоначальной стоимости;

§ дебет счета 91-9, кредит счета 99 — отражается прибыть от ликвидации средств производственного назначения.

Рис. 1. Общая схема счетов при выбытии основных средств

3. После того, как основное средство принято к учету, бухгалтер должен его амортизировать, то есть регулярно списывать на текущие расходы часть стоимости объекта. Исключение предусмотрено лишь для земельных участков и объектов природопользования. Такие ОС не подлежат амортизации, потому что их потребительские свойства со временем не изменяются.

Согласно правилам бухгалтерского учета, существует четыре способа амортизации:

- линейный;

- способ уменьшаемого остатка:

Аос = ОС × Н × К,

где: ОС — остаточная стоимость актива;

К — повышающий коэффициент со значением ≤ 3 (устанавливается организацией).

- способ списания стоимости по сумме чисел лет срока полезного использования

Аос = ПС (ВС) × СПИо / СПИс,

где: СПИо — остаток срока полезного использования;

СПИс — сумма чисел лет полезного использования.

- способ списания стоимости пропорционально объему продукции (работ):

Расчет исходя из объема продукции:

Аос = О × ПС / Оспи,

где: О — фактический объем продукции (работ);

Оспи — прогнозный объем продукции (работ) за весь срок полезного использования.

Тот или иной способ устанавливается не для отдельного основного средства, а для группы однородных объектов, например, транспортных средств, зданий и проч. Выбранный метод необходимо применять в течение всего срока полезного использования объекта, изменить метод нельзя.

Амортизация в бухгалтерском учете отражается по дебету счетов учета затрат, другого имущества или финансового результата. Это зависит от того, где объекты ОС или НМА используются. При этом кредит счетов для ОС и НМА будет всегда один и то же:

· для ОС – счет 02 «Амортизация основных средств»;

· для НМА – счет 05 «Амортизация нематериальных активов».

Так, к примеру, бухгалтерская запись Дт 25 Кт 02 означает начисление амортизации основных средств общепроизводственного назначения, т. е. ОС по обслуживанию основных и вспомогательных производств организации.

При амортизации оборудования проводка может быть и такой: Дебет счета 26 – Кредит счета 02. Она означает начисление амортизации основных средств общехозяйственного и управленческого назначения (например, компьютера главного бухгалтера).

В разных случаях на суммы начисленной амортизации проводки могут быть самые разнообразные.

Основные проводки по начислению амортизации ОС и НМА можно представить в таблице:

| Дебет счетов | Кредит счетов |

| 08 «Вложения во внеоборотные активы» | 02 «Амортизация основных средств» 05 «Амортизация нематериальных активов» |

| 20 «Основное производство» | |

| 23 «Вспомогательные производства» | |

| 25 «Общепроизводственные расходы» | |

| 26 «Общехозяйственные расходы» | |

| 29 «Обслуживающие производства и хозяйства» | |

| 44 «Расходы на продажу» | |

| 91 «Прочие доходы и расходы» и др. |

Необходимо помнить, что баланс формируется в нетто-оценке. Это значит, что суммы начисленной амортизации по ОС и НМА вы в нем не найдете. Ведь амортизируемые активы отражаются в балансе по стоимости за минусом начисленной амортизации, т. е. по остаточной стоимости. Так, поскольку на счете 01 по дебету отражается первоначальная (восстановительная) стоимость объектов ОС, на счете 02 по кредиту – амортизация по ним, в балансе по строке «Основные средства» будет отражена остаточная стоимость ОС, определяемая так: счет 01 минус счет 02.