Финансовый факультет

Кафедра «Банковское дело»

ДОПУСТИТЬ К ЗАЩИТЕ

Зав. кафедрой «Банковское дело»

проф., д.э.н. О.Г.Семенюта

_________________

«___»__________2013г.

ДИПЛОМНАЯ РАБОТА

на тему:

Ипотечное кредитование в России: проблемы и перспективы развития.

Выполнил

Студент гр. ФКZS-546 Занько С.Н.

Специальность 080105 «Финансы и кредит»

Научный руководитель работы Гамалей Я.В.

Нормоконтролер

ст. преподаватель Коликова Е.М.

Ростов-на-Дону

2013 г.

СОДЕРЖАНИЕ

Введение 3

Глава 1. Состояние банковского сектора на современном этапе 5

1.1. Основные показатели развития банковского сектора 5

1.2. Факторы, сдерживающие развитие банковского сектора в РФ 18

1.3. Прогнозные показатели развития банковского сектора РФ 21

Глава 2.Финансовые показатели банковской системы 27

2.1. Активы банковской системы, динамика и объем 27

2.2. Банковское кредитование 32

2.3. Пассивы банковской системы 36

2.4. Капитал российских банков 39

2.5 Ликвидность в банковской системе 42

2.6 Прибыль и рентабельность 45

Глава 3. Проблемы реализации стратегии развития банковского сектора 48

3.1. Практические вопросы реализации стратегии развития банковского сектора 48

3.2. Проблемы реализации стратегии развития банковского сектора 50

для региональных банков

Заключение

Список литературы

ВВЕДЕНИЕ

Мероприятия, реализованные Правительством Российской Федерации и Центральным банком Российской Федерации в рамках Стратегии развития банковского сектора Российской Федерации, принятой в декабре 2001 г., и Стратегии развития банковского сектора Российской Федерации на период до 2008 года, способствовали закреплению позитивных тенденций в динамике становления и развития банковской системы, существенному расширению предложения банковских услуг в Российской Федерации. Меры по преодолению кризиса и его последствий, осуществленныеПравительством Российской Федерации и Центральным банком Российской Федерации в 2008 - 2009 годах, позволили предотвратить

коллапс банковской системы и обеспечили условия для после кризисного восстановления деятельности кредитных организаций.[1] Преодолев кризис, банковский сектор во втором полугодии 2010 г. вновь вышел на траекторию поступательного развития. Несмотря на то,

что последствия кризиса будут сказываться еще длительное время, состояние банковской системы является устойчивым. Создаются условия для дальнейшего увеличения вклада кредитных организаций в повышение эффективности и конкурентоспособности российской экономики, в том числе посредством предоставления финансовых ресурсов для ее модернизации и внедрения инноваций. Одновременно Правительство Российской Федерации и Центральный банк Российской Федерации с учетом уроков кризиса констатируют необходимость продолжения усилий по повышению устойчивости банковского сектора и обеспечению динамичного роста совокупных показателей его функционирования.

Основным содержанием нового этапа в развитии банковской сферы должно стать повышение качества банковской деятельности, включающее расширение состава банковских продуктов и услуг и совершенствование способов их предоставления, обеспечение долгосрочной эффективности и устойчивости бизнеса кредитных организаций. Все более активно должны использоваться достижения современных информационных технологий, составляющих основу модернизации банковской деятельности. Правительство Российской Федерации и Центральный банк Российской Федерации исходят из необходимости

дальнейшего повышения уровня конкуренции, транспарентности и рыночной дисциплины в банковском секторе. В связи с этим особое значение приобретает формирование в перспективе ближайших нескольких лет более эффективной системы банковского регулирования и надзора, способной противостоять кризисам. Получит дополнительный импульс процесс консолидации в банковской сфере, базирующийся на экономических интересах участников рынка. В результате кредитные организации во все возрастающей степени

будут ориентироваться на долгосрочные результаты деятельности и более рациональное ведение бизнеса, построение и использование эффективных систем управления, включая управление рисками. Указанные изменения будут означать переход к интенсивной модели развития банковского сектора. Для достижения этих целей Правительством Российской Федерации и Центральным банком Российской Федерации принята Стратегия развития банковского сектора Российской Федерации на период до 2015 года. Правительство Российской Федерации и Центральный банк Российской Федерации в рамках реализации указанной Стратегии намерены создать необходимые правовые и иные условия для формирования в Российской Федерации современного высокоразвитого и конкурентоспособного банковского сектора, отвечающего интересам российской экономики и обеспечивающего высокий уровень банковского обслуживания населения и организаций.

Целью работы является характеристика современного состояния и перспектив развития банковского сектора российской экономики.

Задачами работы являются:

1. Провести анализ состояния банковского сектора на современном этапе.

2. Дать характеристику основных положений Стратегии развития банковского сектора РФ.

3. Провести анализ проблем, возникающих при реализации Стратегии развития на федеральном и региональном уровнях.

Основным материалом для проведенных исследований являлись публикации о состоянии и проблемах банковского сектора РФ в экономической публицистике.

ГЛАВА 1. СОСТОЯНИЕ БАНКОВСКОГО СЕКТОРА НА СОВРЕМЕННОМ ЭТАПЕ

Основные показатели развития банковского сектора

Стратегия -это конкретный долгосрочный план достижения конкретной долг срочной цели.

Во-первых, с 2001 г. действует Стратегия развития банковского сектора. В 2003 г. мы работали над уточнением старой редакцией этого документа, но эти уточнения так и не были приняты. Вместо этого в конце года, в октябре примерно, Правительство приняло решение вместо уточнения старой Стратегии написать новую редакцию в очень короткие сроки. Так что новая Стратегия, ее так называют, по структуре повторяет старый документ, но содержит очень много новых положений и является не просто редакционным дополнением, а содержательно иным документом. Самое главное изменение заключается в том, что в этом документе по-иному сформулирована основная цель Стратегии. Предыдущий документ принимался и разрабатывался в период после кризисного развития банковской системы, когда еще не были преодолены основные последствия кризиса 1998 г., он был рассчитан, в основном, на меры, связанные с укреплением банковской системы, с укреплением банковского надзора. И поэтому, если внимательно посмотреть предыдущий документ, основной акцент делался на то, как необходимо достичь нового качества банковской системы за счет укрепления ее стабильности и усиления банковского надзора. Это был основной лозунг, основная идея прежнего документа. К концу 2003 г. все основные цели, поставленные прежним документом, оказались выполнены. Наша экономика и банковская система вошли в другую фазу, когда мы наблюдаем существенный экстенсивный рост экономических показателей и показателей банковской системы. Основные проблемы, связанные с кризисом, преодолены, и надо ставить новые цели, поэтому цель в этом документе звучит по-другому: развитие банковского кредитования и в целом повышение роли банковского сектора входит в число государственных задач. Динамика решения задач по развитию банковского сектора будет зависеть от общеэкономического климата и т. д. Основная задача нынешнего этапа состоит в накоплении созидательного потенциала банковского сектора как фактора экономического роста. То есть задача поставлена следующим образом. Банковская система должна стать фактором экономического роста, не просто укрепиться, вновь завоевать доверие граждан, преодолеть последствия кризиса, а стать одним из моторов экономического развития. Естественно, укрепление банковской системы и надзор являются основными частями документа, но не единственными. Значительная часть документа, я бы сказал, больше половины, уделена тому, каким образом банковская система может способствовать экономическому росту. Это самое главное, как бы концептуальное изменение, все остальные изменения, дополнения и идеи являются производными от этой главной идеи. Кроме того, в этом документе дана некоторая периодизация этапов. С 2001-2003 гг. - этап преодоления кризиса, с 2004-2008 гг. - этап экстенсивного роста и укрепления роли в экономике. Ну и обозначено также, что следующие этапы с 2009-2015 гг., скорее всего, станут периодами, когда приоритетной будет задача эффективного позиционирования российского банковского сектора на международных финансовых рынкахРабота по изменению вектора развития российской банковской системы проводится с начала 2000-х годов в рамках реализации стратегий развития банковского сектора Российской Федерации (2001-2004 и 2005-2008). В том числе Стратегией 2008 предусматривалось реализовать меры по повышению роли российских кредитных организаций в экономическом развитии страны, по укреплению доверия к российской банковской системе, усилению ее прозрачности, по повышению уровня защищенности кредиторов и вкладчиков российских кредитных организаций.

В указанный период (2005-2008 годы) в Российской Федерации сложились благоприятные макроэкономические условия. Кроме того, высокий уровень инвестиционного спроса, постоянно растущие показатели потребительской уверенности, доминирующая роль кредитных организаций на рынках капитала снизили уровень остроты проблем в российском банковском секторе, который продолжил свое развитие даже в период турбулентности на мировых финансовых рынках в середине 2007 – середине 2008 года.[2]

Именно в этот период Правительством Российской Федерации и Банком России была проведена основная работа по выполнению Мероприятий по реализации Стратегии 2008. Это обеспечило повышение устойчивости российского банковского сектора и повышение доверия к нему населения, снизило влияние мирового финансового кризиса на российскую экономику.

Об особенностях реформы банковского сектора в Российской Федерации.

Изменение модели развития банковского сектора, определение новых задач его дальнейшего развития невозможны без осмысления уже накопленного опыта проведения реформ в банковском секторе Российской Федерации.

Анализ процесса реформирования российской банковской системы и банковских систем других стран позволяет сделать вывод об особенностях банковской реформы в Российской Федерации.

Отличительной особенностью проводимой в Российской Федерации в 2005-2008 годах банковской реформы являлось 1) сочетание комплекса мер по совершенствованию системы банковского надзора, что предусматривало изменение модели банковского регулирования и банковского надзора с учетом передовой международной практики и рекомендаций Базельского Комитета (что было свойственно большинству банковских реформ, проводимых в середине 90-х годов XX века – середине 2000 годов); 2) с мерами, направленными на поддержание высоких темпов экономического роста в Российской Федерации, прежде всего, за счет стимулирования кредитования реального сектора российской экономики 3) в сочетании с мерами по повышению конкурентоспособности российского банковского сектора в условиях либерализации валютного законодательства.

Новая редакция Стратегии развития банковского сектора учитывает особенности реформирования банковского сектора Российской Федерации на предыдущем этапе и подготовлена с учетом задач нового этапа реформирования.

. Об основных характеристиках развития банковского сектора Российской Федерации.

За период реализации Стратегии 2008, т.е. за последние 4-5 лет, существенно изменились характеристики развития банковского сектора Российской Федерации. Их изменение соответствует достаточно динамичному развитию как отдельных российских кредитных организаций, так и целых сегментов рынка банковских услуг (например, потребительского кредитования).

В целом для банковского сектора Российской Федерации последнее десятилетие было годами бурного роста и расширения предложения банковских услуг населению и предприятиям.

Вместе с тем, наряду с существенным ростом показателей развития банковского сектора Российской Федерации в последние годы обострились проблемы ведения банковского бизнеса, основной из которых остается слабая конкурентоспособность российских кредитных организаций и банковского сектора в целом.

Низкая способность российских банков к конкуренции с ведущими кредитными организациями стран Европы, Америки и Азии на международных финансовых рынках, слабая степень развития конкуренции как на рынках отдельных финансовых и банковских продуктов и услуг, так и конкуренции между различными сегментами указанных рынков обусловлены следующими факторами: 1) ограниченностью ресурсной базы российских кредитных организаций; 2) ее краткосрочным характером; 3) высокими издержками банковской деятельности (включая значительные непрофильные расходы кредитных организаций, в целом высокие административные издержки кредитных организаций); 4) недостатками в правовых условиях и практике осуществления банковского регулирования и банковского надзора.

Наличие нерешенных проблем и возникновение новых угроз в банковском секторе свидетельствуют о необходимости продолжения реализации Правительством Российской Федерации и Банком России структурных мероприятий по его развитию, по дальнейшему продолжению реформирования банковского сектора и приданию этому процессу «второго дыхания».

О проблемах деятельности российских кредитных организаций.

В условиях финансового кризиса в конце 2008 - в 2009 гг. наиболее остро проявились нерешенные проблемы деятельности российских кредитных организаций.

В качестве отдельных проблем российских кредитных организаций можно отметить: 1) неудовлетворительное состояние управления, включая как корпоративный аспект, так и управление рисками (в результате, как правило, для российских кредитных организаций характерна ориентация на обслуживание бизнеса владельца/владельцев; 2) использование различных манипулятивных схем (что приводит к недостоверности учета и отчетности в отдельных банках, к искажению информации об их работе, к появлению так называемых «непрозрачных» направлений деятельности, оценка и анализ которых являются затруднительными как для надзорного и регулирующих органов, так и для участников рынка); 3) низкий уровень ответственности владельцев и менеджмента за качество принимаемых решений, погоня за прибылью в ущерб финансовой устойчивости; 4) вовлечение кредитных организаций в противоправную деятельность и другие проблемы.

Как правило, вышеуказанные проблемы являются характерными для экстенсивной модели развития банковского сектора.

. Существенные признаки российской модели развития банковского бизнеса.

Существенными признаками, характеризующими современную модель российского банковского бизнеса и определяющими вектор ее развития, на сегодняшний день являются следующие.

1. Высокая степень концентрации депозитов населения и средств юридических лиц в нескольких крупных банках с заметным государственным участием в уставном капитале. Это, прежде всего такие банки как Сбербанк России ОАО, ОАО Банк ВТБ и ВТБ 24 (ЗАО). За редким исключением, степень доверия населения и бизнеса к кредитным организациям, имеющим существенное государственное участие в капитале остается выше, чем к частным банкам

2. Структурная слабость рынка межбанковского кредитования создает высокие риски возникновения новых кризисов ликвидности в банковском секторе.

3. Высокий уровень «плохих кредитов» в банковских балансах, связанный со значительными трудностями по обслуживанию ранее взятых кредитов корпоративными и частными заемщиками.

Таким образом, основные причины кризисных явлений в российском банковском секторе имеют внутренний характер.

Вместе с тем, возможностей решать задачу по «купированию» имеющихся рисков банковской деятельности старыми методами (прежде всего, мерами государственной поддержки банковского сектора, в том числе путем выделения средств федерального бюджета на капитализацию отдельных кредитных организаций, организацией допуска банков к счетам федерального бюджета и др.) практически не осталось.

О переходе от экстенсивной модели банковского бизнеса к интенсивной модели.

Для интенсивной модели развития банковского сектора характерны следующие признаки:

1. Высокий уровень конкуренции, как на банковском рынке, так и на рынке финансовых услуг в целом.

2. Высокая степень транспарентности и рыночной дисциплины кредитных организаций и иных участников рынка.

3. Наличие разветвленной современной инфраструктуры, обеспечивающей своевременное и качественное предоставление банковских услуг потребителям.

4. Высокая степень капитализации банковского сектора.

5. Развитые системы корпоративного управления и управления рисками, обеспечивающие взвешенность управленческих решений и своевременную идентификацию всех рисков, а также консервативную оценку возможных последствий их реализации.

6. Ответственность владельцев, членов советов директоров (наблюдательных советов) и топ-менеджеров банков за качество принимаемых стратегических и операционных решений, за сбалансированное ведение и устойчивость бизнеса, за достоверность публикуемой и предоставляемой в органы контроля и надзора информации.

Задача перехода от экстенсивной модели развития банковского сектора к интенсивной должна стать приоритетной как для Правительства Российской Федерации и Банка России, так и для кредитных организаций.

Правительство Российской Федерации и Банк России подготовят план реализации Стратегии на среднесрочную перспективу. В свою очередь, от кредитных организаций потребуется существенное расширение инвестиций в передовые банковские технологии и продукты, а также в современные финансовые инструменты.

В 2011 году в России продолжилось восстановление экономики после кризиса. По сравнению с 2010 годом общие темпы роста ВВП не изменились, однако по многим показателям экономическая ситуация улучшилась, а ряд отраслей достиг докризисных темпов развития. Основными факторами роста российской экономики в 2011 году стали активизация внутреннего спроса, а также высокие цены на нефть на международных рынках. В то же время высокая неопределенность в мировой экономике, эскалация долгового кризиса в Европе, а также волатильность финансовых рынков оказали сдерживающее влияние на экономику России.

По итогам 2011 года ВВП России вырос на 4,3%, промышленное производство – на 4,7%, а объем инвестиций в основной капитал увеличился на 6,2%. Рост ВВП произошел в основном за счет увеличения промышленных запасов: в 2011 году их доля в ВВП составляла 4,4% по сравнению с 1% в 2010 году. Также выросла доля чистого экспорта с 8,1% до 8,5%. При этом доля расходов на конечное потребление снизилась с 69,5% до 66,5%, а доля инвестиций в основной капитал – с 21,4% до 20,6%. В абсолютных цифрах все эти показатели, тем не менее, выросли. Важными факторами роста ВВП стали также сельское хозяйство – увеличение составило 16%, обрабатывающая промышленность (+6,5%) и добыча полезных ископаемых (+1,9%).

(Диаграмма № 1)

(Диаграмма № 1)

(Диаграмма № 2)

(Диаграмма № 2)

Активное восстановление экономики и рекордно низкая для России инфляция в 6,5% положительно повлияли на развитие банковского сектора. В целом 2011 год для российских банков оказался успешным: по итогам года совокупная прибыль кредитных учреждений достигла рекордной суммы в 848,2 млрд рублей, что на 46% больше показателя 2010 года. Основными факторами роста прибыли стали доходы, полученные от разницы между процентными доходами по кредитам физических лиц и расходами по вкладам, а также доходами от торговых операций.

Активы банковского сектора в России в 2011 году увеличились на 23,1% и достигли 41,6 трлн рублей. При этом 51,0% их объема приходился на четыре крупнейших российских банка, что на 4,7 п.п. больше показателя декабря 2010 года. Высокие темпы

активов обусловили и рост уровня проникновения сектора банковских услуг, определяемый как соотношение совокупных активов банков к ВВП, – с 75% до 77%.

(Диаграмма № 3)

(Диаграмма № 3)

(Диаграмма № 4)

(Диаграмма № 4)

Главным источником формирования ресурсной базы банковского сектора в 2011 году оставались вклады юридических и физических лиц. Объем средств юридических лиц на счетах и депозитах в 2011 году вырос на 25,9% и составил 13,7 трлн рублей. За год доля сбережений частных лиц, размещенных во вклады и ценные бумаги, выросла на 20,9% и достигла 11,9 трлн рублей. Более заметную роль в качестве источников фондирования стали играть также средства Центрального банка.

В отчетном периоде наблюдалось значительное оживление кредитования реального сектора. Темпы выдачи кредитов в 2011 году более чем вдвое превысили показатели 2010 года. Увеличение динамики роста кредитного портфеля пришлось на вторую половину года во многом из-за падения курса рубля и характеризовалось значительным объемом валютного кредитования – по состоянию на конец 2011 года на займы в иностранной валюте приходилось 18% кредитного портфеля.

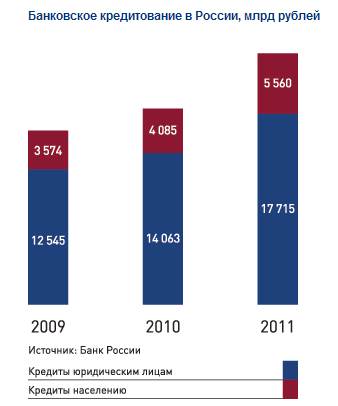

По итогам 2011 года общий объем кредитного портфеля российских банков увеличился на 29,6% и достиг 28,7 трлн рублей. Самый высокий темп роста продемонстрировал розничный сегмент кредитования – объем портфеля вырос на 35,9% до 5,6 трлн рублей. При этом в отчетном периоде, в отличие от 2010 года, активно развивались все виды кредитования. Объем кредитов нефинансовому сектору экономики в 2011 году вырос на 26,0% по сравнению с 12,1% ростом в 2010 году.

(Диаграмма № 5)

(Диаграмма № 5)

Рост кредитования в России сопровождался заметным сокращением доли просроченной задолженности: 3,9% против 4,7% в 2010 году. При этом доля просроченной задолженности по кредитам нефинансовым организациям на 1 января 2012 года составляла 4,6% против 5,3% годом ранее, а по кредитам физических лиц сократилась за год на 1,67 п.п. до 5,24%. Повышению возвратности кредитов способствовало ужесточение требований к заемщикам во второй половине 2011 года и общее улучшение экономической ситуации в стране.

Уменьшение доли просроченной задолженности и улучшение качества активов позволило банкам сократить отчисления в резервы, что привело к снижению доли резервов в совокупном портфеле к концу 2011 года до 8,5% по сравнению с 10,5% на конец 2010 года. Коэффициент покрытия кредитных рисков на конец отчетного периода оставался на комфортном уровне 179%, что немного ниже показателя 2010 года в 186%.

В 2011 году российские банки, стремясь максимизировать прибыль, сохраняли высокую активность на рынке ценных бумаг. Портфель ценных бумаг российского банковского сектора в 2011 году вырос на 6,6% до 6,2 трлн рублей. Однако, в отличие от 2010 года, доля ценных бумаг в банковских активах сокращалась на фоне роста доли кредитного портфеля. Тенденцией второй половины 2011 года стало снижение ликвидности в банковской системе на фоне высокого спроса на кредиты и низкого уровня ставок по розничным депозитам. Из-за обострения долгового кризиса в Европе и США для российских эмитентов временно закрылся доступ к международным источникам фондирования, отток капитала усилился, что способствовало ослаблению рубля. Ставки на межбанковском рынке повышались, рос также объем средств, предоставленных в форме депозитов Министерства финансов и в рамках сделок по РЕПО Банка России. Обострилась конкуренция за средства розничных клиентов, и банки начали повышать ставки по депозитам, что на фоне относительно невысокой инфляции сделало их более привлекательными. К концу года ситуация с ликвидностью нормализовалась, при этом кредитный спрос оставался активным, способствуя росту процентных ставок – средняя ставка по корпоративным кредитам выросла с 7,9% в июле до 9,3% в декабре 2011 года.

В 2010 году российская экономика восстанавливалась после мирового финансово-экономического кризиса. Денежно-кредитная политика Банка России в условиях неустойчивого характера процесса восстановления экономической активности в 2010 году была направлена на поддержание и расширение со-вокупного спроса при сохранении стратегической ориентированности на снижение инфляции. Основными факторами роста производства были увеличение экспорта товаров и услуг, повышение инвестиционной и потребительской активности. Возобновился рост численности занятого населения. Инфляция осталась на уровне 2009 года.В 2010 году отмечался рост цен на большинстве мировых сырьевых рынков, существенно улучшилась конъюнктура для российских экспортеров, что позитивно отразилось на условиях торговли Российской Федерации с другими странами. Среднегодовая цена нефти сорта «Юралс» на мировом рынке после понижения в 2009 году более чем на треть в 2010 году повысилась в 1,3 раза – до 78,2 доллара США за баррель. Цены на энергетические товары в среднем возросли на 22%, цены на неэнергетические товары увеличились на 11%.

Положительное сальдо торгового баланса возросло на треть, профицит счета текущих операций –почти в 1,5 раза.Реальный эффективный курс рубля повысился в декабре 2010 года к декабрю предыдущего года на 6,9% (в декабре 2009 года – снизился на 3,9%). По отношению к доллару США рубль укрепился в реальном выражении на 4,0% (в 2009 году реальное обесценение рубля к доллару США составило 0,4%). Относительно евро рубль укрепился в реальном выражении на 14,5% (в 2009 году – обесценился на 6,5%).Указанная динамика валютных курсов способствовала дальнейшему сокращению накоплений наличных денежных средств в иностранной валюте вне банков. В 2010 году они уменьшились на 14,8 млрд.долларов США (в 2009 году – на 4,3 млрд. долларовСША). Чистый вывоз частного капитала снизился на треть: с 56,1 млрд. долларов США в 2009 году до35,3 млрд. долларов США в 2010 году, в основном за счет привлечения капитала банками, в то время как годом ранее иностранные обязательства банков сокращались. Международные резервы Российской Федерации в 2010 году увеличились на 39,9 млрд.долларов США и на 1.01.2011 составили 479,4 млрд.долларов США.

Внешний долг Российской Федерации в 2010 году возобновил свой рост, в основном за счет увеличения задолженности банков, и на 1.01.2011 составил 488,7 млрд. долларов США. При этом долговая нагрузка на экономику страны1 снизилась с 37,9% ВВП на начало 2010 года до 33,1% ВВП на начало2011 года. Уровень нагрузки в соответствии с международно признанными критериями не является критическим. Объем ВВП в 2010 году увеличился по сравнению с предыдущим годом на 4,0% (в 2009 году отмечалось его снижение на 7,8%).В 2010 году численность занятого в экономике населения увеличилась на 0,6% (в 2009 году отмечалось снижение данного показателя на 2,2%). Общая численность безработных в отчетном году снизилась на 10,9% и составила 7,5% к экономически активному населению (в 2009 году – 8,4%).Валовое накопление основного капитала в 2010 году увеличилось на 6,1% (в 2009 году – снизилось на14,4%). Основными факторами повышения инвестиционной активности были улучшение финансового положения организаций, повышение доступности кредитных ресурсов. Рост зарплаты и повышение пенсий в 2010 году

способствовали увеличению реальных располагаемых доходов населения (на 4,1%). Повышение доходов в условиях улучшения ситуации на рынке труда и

оживления потребительского кредитования позитивно отразилось на динамике расходов населения на покупку товаров и услуг. В 2010 году расходы на ко-

нечное потребление домашних хозяйств увеличились на 3,0% (в 2009 году – снизились на 4,8%).Склонность населения к потреблению в 2010 году

незначительно возросла и составила 69,9%. Несмотря на уменьшение доли расходов населения на организованные сбережения в структуре использования

денежных доходов населения во второй половине 2010 года, в целом за год она превысила уровень 2009 года на 0,4 процентного пункта и составила

14,5%, в том числе во вкладах и ценных бумагах – 7,8% (в 2009 году – 4,5%). Во втором полугодии отмечалось повышение спроса физических лиц на иностранную валюту. Однако в целом за 2010 год доля расходов на покупку иностранной валюты была на 1,8 процентного пункта меньше, чем в 2009 году, и составила 3,7%.Для инфляции на потребительском рынке в 2010 году были характерны разнонаправленные процессы. В первой половине года она снижалась в условиях медленного восстановления спроса, укрепления рубля. С августа на динамику потребительских цен негативное влияние стала оказывать ситуация в сельском хозяйстве, производство продукции которого упало в результате засухи. При этом весь прирост цен производителей сельскохозяйственной продукции пришелся на период с августа по декабрь 2010 года;в целом за 2010 год он составил 23,6%. По итогам2010 года продовольственные товары на потребительском рынке подорожали на 12,9% против 6,1% в2009 году. Цены на плодоовощную продукцию выросли на 45,6%, что является максимальным показателем за период с 1999 года (в 2009 году они снизились на 1,7%). За 2010 год инфляция в целом составила 8,8%, как и годом ранее. Цены производителей промышленных товаров за 2010 год возросли на 16,7% против 13,9% в 2009 году. Повышение темпов их роста было обусловлено ускорением роста цен в обрабатывающих производствах до 16,9 с 5,9% в 2009 году. За 2010 год цены производителей в добыче топливно-энергетических полезных ископаемых выросли на 16,1%, тогда как за 2009 год – на 61,0%. По итогам 2010 года прирост цен в производстве и распределении электроэнергии, газа и воды составил 13,8%, что на 4,5 процентного пункта ниже, чем в 2009 году.

1.2. Факторы, сдерживающие развитие банковского сектора в РФ

Развитие банковского сектора и рост объемов его деятельности сдерживается рядом обстоятельств, имеющих по отношению к банковскому сектору как внутреннюю, так и внешнюю природу.

К внутренним препятствиям относятся неразвитые системы управления, слабый уровень бизнес-планирования, неудовлетворительный уровень руководства некоторых банков, их ориентация на оказание сомнительных услуг и/или ведение недобросовестной коммерческой практики, фиктивный характер значительной части капитала отдельных банков.

К внешним сдерживающим факторам можно отнести высокие риски кредитования, обусловленные неэффективной структурой экономики, дефектами управления и низкой транспарентностью многих предприятий, нерешенность ряда ключевых проблем залогового законодательства, ограниченные ресурсные возможности банков, прежде всего дефицит средне- и долгосрочных пассивов, недостаточно высокий пока еще уровень доверия к финансовым посредникам, и в том числе к банкам, со стороны населения, сохранение преимуществ банков, контролируемых государством, в виде гарантий по привлеченным вкладам в полном объеме.

Помимо этого, российская экономика в целом и банковская сфера в частности имеют относительно невысокую инвестиционную привлекательность, о чем свидетельствует динамика инвестиций, а в отношении банковского сектора – и снижающаяся доля иностранного капитала. В период с 01.01.11 по 01.10.12 доля нерезидентов в совокупном уставном капитале действующих кредитных организаций Российской Федерации снизилась с 10,7% до 5,1%.

По-прежнему значительным является административное бремя, возложенное на банки в связи с отвлечением ресурсов на выполнение функций государственных органов, в частности на контроль за кассовой дисциплиной клиентов. Неоправданно усложнена процедура консолидации капитала (слияний и присоединений кредитных организаций). Не решен вопрос представления банками отчетности только в электронной форме.

Наряду с перечисленными факторами банковское сообщество отмечает высокие нормы отчислений в обязательные резервы и ряд методических проблем их формирования, необходимость дальнейшего развития системы рефинансирования, в том числе расширение круга инструментов управления ликвидностью.

Внутренние проблемы банковского сектора со стороны государства решаются, главным образом, мерами банковского надзора и контроля за соблюдением кредитными организациями требований действующего законодательства при условии создания органу банковского надзора и контрольным органам надлежащих правовых возможностей.

Решение внешних проблем наряду с совершенствованием правового обеспечения требует и реализации ряда иных мер, в частности, осуществления мероприятий в сфере структурной и социально-экономической политики, участия государства в формировании инфраструктуры рынка банковских услуг.

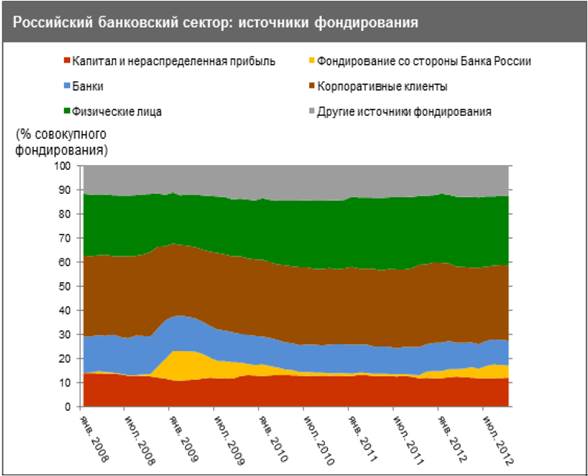

(Диаграмма № 6)

В 2011г. Крупные российские банки вернулись на внешние рынки заемного капитала после почти двухлетнего перерыва. Однако доступ к этим источникам фондирования остается ограниченным из-за глобального дефицита ликвидности и снижения интереса инвесторов к развивающимся долговым рынкам. Объемы нетто-эмиссии новых ценных бумаг российских банков сейчас меньше, ем до кризиса, а число выпусков очень невелико.

В 2011г. Крупные российские банки вернулись на внешние рынки заемного капитала после почти двухлетнего перерыва. Однако доступ к этим источникам фондирования остается ограниченным из-за глобального дефицита ликвидности и снижения интереса инвесторов к развивающимся долговым рынкам. Объемы нетто-эмиссии новых ценных бумаг российских банков сейчас меньше, ем до кризиса, а число выпусков очень невелико.

(Диаграмма № 7)

На мой взгляд недостаточность капитала и фондирование является основным сдерживающим фактором роста банковского сектора. Банковский сектор России в значительной степени восстановился после мирового финансового кризиса. Восстановление финансовых показателей, начавшееся в 2010 г. и продолжившееся в 2011-2012 гг., позволит банкам начать 2013 финансовый год с достаточно хорошей позиции. Прогнозируя в целом стабильное развитие банковского сектора России, однако условия операционной деятельности могут ухудшиться. Менее благоприятные перспективы развития мировой экономики в 2013-2015 гг. могут привести к тому, что наблюдаемое за последние два года улучшение качества активов банков прекратится, а прибыль будет снижаться - особенно, если волатильность рынков капитала приобретет устойчивый характер.

1.3. Прогнозные показатели развития банковского сектора РФ

Несмотря на проблемы, испытываемые мировой экономикой, российский банковский сектор демонстрировал рост, а его финансовые результаты в 2012-2013 гг., вновь будут высокими. В прошлом году банковский сектор страны рапортовал о получении рекордно высокого среднего значения агрегированной чистой прибыли, причем результаты за 2012 г. так же будут достаточно высокими.

Разница между наиболее сильными и наиболее слабыми российскими банками особенно заметна и продолжает увеличиться, так как некоторые банки еще не справились с проблемами, связанными с накопившимися до 2010г. просроченными и реструктурированными кредитами, или заняты реорганизацией своего бизнеса либо его слиянием с другим финансовым институтом, в то время как другие банки решили эти проблемы и активно наращивают объемы кредитования.

Ожидая, что после двух лет позитивных изменений основные финансовые показатели российских банков стабилизируются к концу 2013г.,хотя может отмечаться некоторая волатильность.

Согласно базовому сценарию, средний показатель чистой процентной маржи в секторе составит 4,5% в 2013 г. а средний показатель ROE, скорее всего, будет колебаться в пределах 15-18%.

Основным компонентом выручки российских банков останется процентный доход, в то время как чистый непроцентный доход, включающий комиссионные, составит 25% операционных доходов, что является невысоким показателем.

Как позитивный фактор необходимо отметить то, что в последние годы российские банки опережают банки друг