СОДЕРЖАНИЕ

ВВЕДЕНИЕ

. Основы ипотечного кредитования

Особенности ипотечного кредитования. Роль в экономике России

Правовая база ипотечного кредитования

Особенности развития рынка ипотечного кредитования в России

. ПРАКТИЧЕСКАЯ ЧАСТЬ

Расчет ипотечного кредита

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУТЫ

ВВЕДЕНИЕ

В настоящее время в России в числе первоочередных задач социально-экономического развития стоит задача формирования рынка доступного жилья посредством создания условий для увеличения платежеспособного спроса населения на жилье, и увеличения объемов жилищного строительства.

По результатам различных социологических исследований, в России до 80% населения нуждается в улучшении жилищных условий, около 27% населения проживает в неблагоустроенных квартирах и около 2% - в квартирах, находящихся в аварийном состоянии. Основной причиной этому служит низкий уровень жизни населения и сокращение объемов строительства.

Развитие и расширение системы долгосрочного ипотечного жилищного кредитования способствует повышению доступности жилья, расширению платежеспособного спроса населения на жилье. Система ипотечного кредитования должна отвечать требованиям всех участников рынка, как кредитных организаций, так и потенциальных заемщиков. Поэтому принципиально важным условием является формирование модели ипотечного кредитования, которая послужит базой для установления и развития ипотечных отношений в будущем.

Проблеме развития ипотечного жилищного кредитования в России уделяется все большее внимание со стороны органов государства, так как ипотека является одним из эффективных инструментов решения многих важных социальных, экономических и правовых проблем, существующих в нашей стране.

Ипотека несет огромный потенциал экономического развития, развития кредитной системы. Недвижимость становится рабочим капиталом, который дает возможность кредиторам получить гарантированный доход, а населению финансировать покупку жилья.

Актуальность темы: обеспечение жильем граждан РФ является одной из наиболее значимых социальных проблем, стоящих перед Российским государством на современном этапе его развития.

Цель и задачи работы: раскрыть понятие, функции, механизмы ипотечного кредитования, рассмотреть особенности развития ипотечного кредитования в России, его правовое регулирование, определить его социально-экономическое значение, а так же его роль в экономике страны, произвести расчет ипотечного кредита.

ОСНОВЫИПОТЕЧНОГО КРЕДИТОВАНИЯ

Особенности ипотечного кредитования. Роль в экономике России

Ипотечное кредитование - это кредитование под залог недвижимости, то есть кредитование с использованием ипотеки в качестве обеспечения возвратности кредитных средств. Это одна из составляющих ипотечной системы. При получении кредита на покупку недвижимого имущества сама приобретаемая недвижимость поступает в ипотеку (залог) банку как гарантия возврата кредита.

Ипотечное кредитование - долгосрочный кредит, предоставляемый юридическому или физическому лицу банками под залог недвижимости: земли производственных и жилых зданий, помещений, сооружений. [5]

При рассмотрении ипотеки как элемента экономической системы. [1] Необходимо выделить три наиболее характерные ее черты.

. Залог недвижимости выступает в роли инструмента привлечения необходимых финансовых ресурсов для развития производства.

. Ипотека способна обеспечить реализацию имущественных прав на объекты, когда другие формы (например, купля-продажа) в данных конкретных условиях нецелесообразны.

. Создание с помощью ипотеки фиктивного капитала на базе ценной бумаги (при эмитировании собственником объекта недвижимости первичных, вторичных и т.д. закладных оборотные средства увеличиваются на величину образующегося фиктивного капитала).

В экономическом отношении ипотека - это рыночный инструмент оборота имущественных прав на объекты недвижимости в случаях, когда другие формы отчуждения (купля-продажа, обмен) юридически или коммерчески нецелесообразны, и позволяющий привлечь дополнительные финансовые средства для реализации различных проектов.

Особенно следует выделить функции ипотечного кредитования и особенности такого рода кредита, которые дают ему преимущество перед другими способами кредитования.

Функции ипотечного кредитования:

функция финансового механизма привлечения инвестиций в сферу материального производства;

функция обеспечения возврата заемных средств;

функция стимулирования оборота и перераспределения недвижимого имущества, когда иные способы (купля-продажа и др.) экономически нецелесообразны или юридически невозможны;

функция формирования многоуровневого фиктивного капитала в виде закладных, производных ипотечных ценных бумаг и др.

Кредит выдаётся обычно на длительный срок. Процентная ставка по ипотечному кредиту обычно ниже, чем по другим видам кредитов, особенно в случае низкой оценки рисков, которой, например, может способствовать низкое соотношение суммы кредита к оценочной стоимости недвижимости, ликвидность и другие причины. Обычно банк выдвигает к заёмщику ипотечного кредита менее жёсткие требования, чем при других видах кредитования, тем не менее, обычной практикой является проверка дохода, требование страхования залога, проверка оценки недвижимости аккредитованными оценщиками, иногда проверка непрерывного стажа работы и прочие действия, повышающие безопасность сделки.

Погашение ипотечного кредита часто осуществляется равными платежами - аннуитетами <https://ru.wikipedia.org/wiki/%D0%90%D0%BD%D0%BD%D1%83%D0%B8%D1%82%D0%B5%D1%82>. Аннуитетный платеж - это равный по сумме ежемесячный платеж по кредиту, который включает в себя сумму начисленный процентов за кредит и сумму основного долга, применяется в большинстве коммерческих банков.

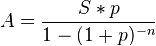

Размер такого постоянного аннуитетного платежа ( ) вычисляется по формуле:

) вычисляется по формуле:

,

,

где  - величина (тело) кредита,

- величина (тело) кредита,  - величина процентной ставки за период (в долях),

- величина процентной ставки за период (в долях),  - количество периодов. Но существуют и многие другие программы погашения.

- количество периодов. Но существуют и многие другие программы погашения.

Одна из иных форм - дифференцированные платежи - это платежи, при которых тело кредита <https://ru.wikipedia.org/wiki/%D0%9A%D1%80%D0%B5%D0%B4%D0%B8%D1%82> выплачивают равными долями, а процентные платежи меняются от максимума в начале, до минимума в конце.

Здесь размер первого платежа ( ) таков:

) таков:

.

.

Зачастую ошибочно полагают, что достоинством этой формы платежей является меньшая сумма процентов (меньше переплата). На самом деле, главное различие состоит в перераспределении нагрузки выплат между различными периодами погашения. [1]