Тема 2. Формирование теоретических знаний о содержании, условиях реализации бюджетирования и практических навыков организации бюджетного управления в организациях бюджетного сектора.

Финансовая структура предприятия, центры финансовой ответственности (ЦФО). Классификация ЦФО.

Полномочия и ответственность руководителей ЦФО.

Места возникновения затрат. Центры затрат. Взаимосвязь затрат и доходов в центрах прибыли.

Центры инвестиций и формирование активов предприятия.

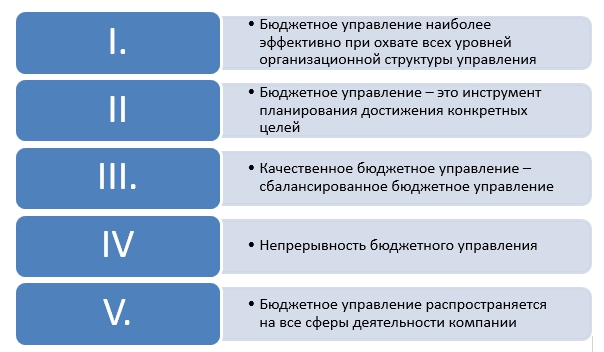

Качественная система бюджетного управления открыта и доступна для всех сотрудников, ответственных за процессы, связанные с бюджетом. Такой подход позволяет существенно повысить не только вовлеченность кадров в бюджетный процесс, но и персональную ответственность менеджеров, благодаря возложенным на них полномочиям по принятию решений и параллельной ответственности за результаты работы.

Вместе с этим, благодаря возникающим центрам бюджетирования, которые позволяют, как детально прорабатывать, корректировать и контролировать ход исполнения бюджетов, так и упростить сам процесс бюджетного управления, и бюджетирование в целом как систему.

Помимо этого бюджетное управление организацией с большим количеством организационных подуровней, отвечающих за достижение целей, позволяет создать систему рациональной мотивации, которая завязана на общей результативности компании в части финансовой деятельности.

Система бюджетного управления не сможет стать инструментом, обеспечивающим выполнение стратегических целей, без их формирования и документирования. В такой связке возникает зависимость стратегических целей, планов их достижения, процессов направленных на результат и ресурсов.

Руководство предприятия до разработки системы бюджетного управления, и до составления какого-либо бюджета вообще, должно утвердить план финансовых показателей и индикаторов, в которых будет выражаться оценка эффективности работы предприятия и, соответственно, бюджетного управления.

Метрики бюджетной системы управления – это значения стратегических целей и задач, конкретизированные в данной управленческой системе. Показатель всегда должен отражать конкретную цель. Например, «объем продаж» – не достаточно конкретная метрика, а «объем продаж диванов в штуках» – достаточно конкретная. Таким образом, за конкретный временной период, достигается взаимосвязанность и сбалансированность бюджетного управления.

Планы, в независимости от степени их конкретизации, очень быстро теряют актуальность без внесения в них операционных изменений. Планы формируются на основе текущей информации, которая есть в наличии у менеджмента, а любое происходящее в бизнесе изменение вносит коррективы в эту информацию. Отсюда появляется возможность того, что план, составленный сегодня, может быть совершенно неактуален послезавтра.

Система бюджетного управления позволяет решать эту проблему без особых усилий благодаря своей непрерывности: планирование и корректировка планирования происходят постоянно. Можно сказать, если существует разрыв из-за того, что план положили в долгий ящик, тогда системы бюджетного управления у вас просто нет.

Если же любое изменение, например, при поступлении новой информации или смене позиции менеджмента по какому-либо вопросу, вносит оперативные коррективы в бюджет, значит, бюджетное управление предприятием осуществляется правильно.

Непрерывность планирования важнее, чем изначальное составление самого плана. Постоянный мониторинг, а правильнее будет сказать – непрерывная работа менеджмента в области актуализации информации бюджетного типа, обеспечивает выработку эффективных и согласованных процессов работы подразделений.

V.Бюджетное управление распространяется на все сферы деятельности компании

С точки зрения менеджмента, невозможно построить качественную систему бюджетного управления и эффективно использовать все преимущества бюджетного управления, если в бюджетном процессе есть пробелы. Имеется в виду, распространение бюджетного управления и бюджетного процесса на все подразделения, отделы, процессы и сферы деятельности. Если некоторые субъекты подчиняются одним правилам, а некоторые – другим, то единства управления не достичь, что, в свою очередь, приведет к разнице стандартов, параметров и метрик. Поэтому бюджетное управление как система должна представлять собой не что иное, как равнозначно распространенный управленческий бюджетный процесс, который содержит этапы планирования, исполнения, анализа, регулирования и корректировок

Рисунок 1. Бюджетное управление.

Составляющие структуры бюджетного управления

Как строить систему бюджетного управления – зависит только от менеджмента организации. Конечно, при этом можно ориентироваться на практические рекомендации, статьи и книги, изданные в большом количестве, но реализация этой задачи зависит в основном от «внутренней кухни», поскольку лежит в такой индивидуальной для каждой компании сфере, как процесс управления.

Но, несмотря на относительную свободу в выборе самого способа построения системы бюджетного управления, необходимо помнить о базовых составляющих структуры, не использовать которые при формировании качественной модели нельзя.

Главными блоками системы бюджетного управления являются:

· Финансовая оргструктура;

· Бюджетная структура;

· Регламенты бюджетного управления.

Рисунок 2. Бюджетное управление. Структура.

Финансовая оргструктура – это совокупность и система взаимосвязанных центров финансовой ответственности, которая регламентирует их организационное положение и взаимосвязи. Сами ЦФО могут отличаться различной степенью детализации, но зачастую обладают либо функцией аккумулирования дохода, либо расходованием ресурсов предприятия. Соответственно их эффективность измеряется величиной фактических затрат или полученных доходов от деятельности. К примеру классическое «доходное» подразделение – сбыт, а за затраты и их нормативность несет ответственность, например, «производственник».

Бюджетная структура – это совокупность всех бюджетов, которые приняты и регулярно используются в работе организации. Классическая бюджетная структура содержит БДР, БДСС и ББЛ*. Являясь бюджетами первого уровня, по сути сводными, они включают в себя данные бюджетов операционного уровня – отдела маркетинга, отдельного подразделения, другого филиала, АХО и прочих.

Рисунок 3. Бюджетная структура.

*Расшифровка бюджетов:

· Бюджет по доходам и расходам – инструмент оперативного управления прибыльностью и рентабельностью компании.

· Бюджет движения денежных средств – инструмент постоянного управления ликвидностью фирмы.

· Бюджет по балансовому листу – инструмент непрерывного управления активами предприятия.

Регламенты и методология – совокупность норм и правил, закрепленных в нормативной документации, понятных и доступных персоналу компании, направленных на регулирование бюджетного управления предприятия. В теории они определяют и трактуют различные вопросы и принципы бюджетного управления организации в конкретной фирме, а на практике зачастую отражают также порядки согласований и взаимодействий по сложным участкам бюджетной деятельности.

Обычно состав нормативных документов, регламентирующих бюджетное управление организации, разрабатывается индивидуально под задачи конкретной компании. Но базовый состав документации практически во всех случаях идентичен и соответствует общепринятой практике:

· Регламент работы финансового блока компании: определяет порядки, нормы и правила, утвержденные для работы финансовой структуры компании.

· Регламент бюджетного управления: регулирует вопросы бюджетного взаимодействия.

· Регламент планирования и финансового анализа: определяет порядок планирования для подразделений компании, закрепляет утвержденные методы оценки и значения результативности.

Приглашаем на бесплатный вебинар

Автораспределение платежей. Быстро, надежно, без вашего участия

08 октября в 11:00 (Moskva g.)

1 час