МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ

САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ СЕРВИСА И ЭКОНОМИКИ

ВЕЛИКОЛУКСКИЙ ФИЛИАЛ

КАФЕДРА «ЭКОНОМИКИ И МЕНЕДЖМЕНТА»

Г.А. КОЗЛОВ

О.А. КОЗЫРЕВА

МЕТОДИЧЕСКИЕ УКАЗАНИЯ

ПО ВЫПОЛНЕНИЮ КОНТРОЛЬНОЙ РАБОТЫ

ПО ДИСЦИПЛИНЕ «БИЗНЕС –ПЛАНИРОВАНИЕ В СФЕРЕ СЕРВИСА». ПРЕДНАЗНАЧЕННЫЕ ДЛЯ СТУДЕНТОВ НАПРАВЛЕНИЯ 080502.65 «ЭКОНОМИКА И УПРАВЛЕНИЕ НА ПРЕДПРИЯТИИ В СФЕРЕ СЕРВИСА»

Санкт-Петербург

Одобрено на заседании кафедры «Экономики и менеджмента», протокол №______ от ___________2013 г.

Методические указания по выполнению контрольной работы по дисциплине «Бизнес- планирование в сфере сервиса» предназначены для студентов направления 080502.65 «Экономика и управление на предприятии в сфере сервиса». – СПб.: СПб ГУСЭ, 2013.- 29 с.

Контрольная работа является важным средством самоконтроля, предполагает изучение информационных и нормативных источников, фундаментальной научной литературы, методической литературы, монографий.

Выполнение студентами контрольной работы должно свидетельствовать об уровне их специальной теоретической подготовке, наличии практических навыков анализа экономической ситуации на рынке и способности разработать рекомендации по принятию эффективных решений в области бизнес- планирования.

Авторы: канд. экон. наук, доц. Г.А. Козлов

канд. экон. наук, доц. О.А. Козырева

Рецензент: канд. экон. наук, доц. Л.М. Шляхтова

©Великолукский филиал

©Санкт-Петербургский государственный университет сервиса и экономики

ОГЛАВЛЕНИЕ

Введение ……………………………………………………………. 4

1.Цели и задачи контрольной работы ……………………. ……..4

2.Правила оформления контрольной работы ………………….. 5

3.Тематика контрольных работ, задания по вариантам и методические рекомендации к их выполнению ……………….. 7

4.Список литературных источников …………………….. ……..27

5.Прилодение А ………………………………………………….. 29

ВВЕДЕНИЕ

Методические указания предназначены для студентов заочной формы обучения направления 080502.65 «Экономика и управление на предприятии в сфере сервиса».

Контрольная работа по бизнес- планированию в сфере сервиса представляет собой вид самостоятельной работы, выполняемой в пределах часов, отводимых на изучение этой дисциплины учебным планом. Контрольная работа – специфическая форма учебной деятельности по практической подготовке студентов к профессиональной деятельности.

Основным назначением настоящих методических указаний является обеспечение качества реализации Государственных образовательных стандартов высшего профессионального образования.

В указаниях даются конкретные требования по порядку и срокам выполнения контрольной работы, ее оформлению и защите. При разработке указаний учитывались требования Государственного образовательного стандарта высшего профессионального образования по специальности 08502.65 – Экономика и управление на предприятии (по отраслям). Квалификация: экономист-менеджер.

ЦЕЛИ И ЗАДАЧИ КОНТРОЛЬНОЙ РАБОТЫ

Целью контрольной работы является систематизация, закрепление и расширение теоретических знаний, практическое выполнение студентами поставленных заданий в сфере бизнес –планирования, развития аналитических навыков, овладение элементами самостоятельной исследовательской работы.

Контрольная работа является важным средством самоконтроля, предполагает изучение информационных и нормативных источников, фундаментальной научной литературы, методической литературы, монографий, статей в периодических изданиях.

Выполнение студентом контрольной работы должно свидетельствовать об уровне его специальной теоретической подготовки, наличии практических навыков анализа экономической ситуации на рынке и способности разрабатывать рекомендации по принятию эффективных решений в области бизнес- планирования.

Основными задачами при выполнении контрольной работы являются:

1. Обоснование актуальности и значимости темы работы в теории и практике бизнес –планирования.

2. Оценка состояния и разработанности выбранной темы в отечественной и зарубежной литературе.

3. Рассмотрение теоретических аспектов изучаемой проблемы, раскрытие сущности основных понятий и терминологии, относящейся к данной проблематике.

4. Формирование навыков самостоятельной работы с экономической литературой и информацией в области бизнес- планирования, умение грамотно, стройно и логически обосновано излагать свои мысли и идеи, проводить расчеты, строить графики, таблицы, диаграммы.

ПРАВИЛА ОФОРМЛЕНИЯ КОНТРОЛЬНОЙ РАБОТЫ

Контрольная работа обычно состоит из одного-двух вопросов теоретического характера и нескольких практических задач, производственных ситуаций. Выполнение контрольной работы требует изучения нормативно-правовой литературы, научных работ, периодических изданий, учебных пособий, монографий, а также фактического материала. Контрольная работа выполняется машинописным способом через 1,5 межстрочных интервала объемом до 10-15 страниц формата А4. Страницы должны иметь поля, которые служат для пометок преподавателя. Нумеруются страницы арабскими цифрами в центре нижней части листа. На титульном листе обязательно указывается дисциплина, по которой пишется работа, номер варианта, курс, группа, шифр зачетной книжки, фамилия, имя, отчество студента. Ответы на теоретические вопросы следует начинать с номера и полного названия вопроса.

Задание к контрольной работе выбирается студентом по вариантам, которые соответствуют последней цифре зачетной книжки. Текст работы следует иллюстрировать таблицами и рисунками, графиками и диаграммами, схемами и т.п., а на используемые источники литературы давать ссылки. При решении задач вначале необходимо кратко записать условия и провести последовательный ход решения, отмечая при этом, что определяется и по какой расчетной формуле (формулы приводятся с расшифровкой условных обозначений). Результаты задачи обязательно комментируются. После ответов на вопросы и решенных задач приводится список использованных источников, оформленных по ГОСТ.

Завершается работа реквизитами: фамилия, имя, отчество и подпись студента, номер зачетной книжки и дата выполнения работы. В конце работы оставляют чистую страницу для рецензии преподавателя, в которой делается заключение о допуске ее к защите. Выполненная контрольная работа регистрируется и передается на кафедру, где в свою очередь проходит регистрацию и отдается на проверку преподавателю.

Преподавателю на проверку отводится недельный срок. По ходу проверки преподаватель делает замечания на полях работы. В конце работы на заранее оставленном чистом листе он пишет рецензию, отмечает достоинства и недостатки работы, указывает места, где следует доработать или исправить ответы, рекомендует литературу. На обложке работы преподаватель отмечает допущена работа к защите или нет, ставит подпись и дату. Не допущенная к защите работа дорабатывается студентом и повторно представляется с первым вариантом работы и замечаниями преподавателя. Допущенная к защите работа защищается перед преподавателем, который ее проверял. Без защиты контрольной работы студент к экзамену по соответствующей дисциплине не допускается.

Стандартом оформления контрольной работы является ее печать на листах формата А 4. Отступы от верхнего края – 2 см, от нижнего - 2, от левого края – 3, от правого – 1 см. Используется 1,5 интервал, отступ красной строки 1,25 см (7 ударов). Шрифт: Times New Roman, размером 14, нумерация страниц арабскими цифрами по центру нижнего края страницы. Титульному листу присваивается номе 1, но не печатается.

Образец титульного листа приводится в Приложении А.

ТЕМАТИКА КОНТРОЛЬНЫХ РАБОТ, ЗАДАНИЯ ПО ВАРИАНТАМ И МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ ПО ИХ ВЫПОЛНЕНИЮ

ВАРИАНТ 1

Задание 1. Описать цели и задачи бизнес- планирования, стратегию и тактику

Задание 2

1.Какова будущая стоимость 100 тыс. руб., которые вы вкладываете:

а) на один год под 6% годовых;

б) на четыре года под 10% годовых;

в) на восемь лет под 12% годовых

2.В следующем году вы собираетесь купить автомобиль за 400 тыс. руб.:

а) при 6% годовых сколько вы должны иметь сегодня на своем личном счете?

б) при 6% годовых сколько вы должны иметь сегодня на своем личном счете, если собираетесь купить автомобиль через 2 года?

3.Сделав вклад в 100 тыс. руб. вы хотели бы 150 тыс. руб. через год:

а) какова должна быть процентная ставка (r)?

б) если вы хотите получить свой вклад через 5 лет. Какова будет процентная ставка?

4.Вы положили на свой счет 200 тыс. руб. под 12% годовых:

а) однако вы нуждаетесь в 400 тыс. руб. Как долго вы будете ждать?

б) вы нуждаетесь в 500 тыс. руб. Как долго вы будете ждать?

Методические рекомендации к выполнению задания 2 по первому варианту.

Во временной оценке денежных потоков чаще всего используются формулы сложных процентов. Так, будущая стоимость денежной единицы (Future value –FV) получается в результате накопления процента суммы вклада по истечении периода, за который осуществляется расчет. Формула будущей стоимости имеет следующей вид:

FVn = PVo x (1+ r)ⁿ,

где, FVn – будущая стоимость;

PVo – современная стоимость, положенная на счет;

r - процентная ставка;

n - число лет(периодов) нахождения денег на счете

Задание 3

1.Аннуитетные платежи

а) банк предлагает кредит в 1000 тыс. руб. под 16% годовых на 12 месяцев. Рассчитать сумму ежемесячного платежа по аннуитетной схеме, выплату основного долга и процентов по кредиту.

б) банк предлагает кредит в 1100 тыс. руб. под 20% годовых на 3 года. Рассчитать сумму ежемесячного платежа по аннуитетной схеме, за год, за 3 года

Методические рекомендации к выполнению задания 3 по первому варианту.

Аннуитетные выплаты осуществляются равномерно каждый месяц с начислением основного долга (остаток суммы кредита) и начисленных на этот остаток процентов. Формула для расчета аннуитетного платежа по кредиту имеет следующий вид:

A = S x Kан,

где A – ежемесячный платеж;

S – величина кредита;

Кан - коэффициент аннуитета

Коэффициент аннуитета рассчитывается по следующим формулам:

___ r/m ____ r (1+ r) ᵏ

Кан = 1- (1+ r/m)‾ᵏ или = (1+r)ᵏ - 1,

где r - процентная ставка в долях;

m – количество периодов (в месяцах);

k - количество периодов

Ежемесячные процентные выплаты рассчитываются по следующей формуле:

ЕПВ = ОЗ х r/m,

где ЕПВ – ежемесячные процентные выплаты;

ОЗ - остаток задолженности в данном месяце;

r/m - процентная ставка в долях

Аннуитетные выплаты по заданию а) записать в таблицу

Таблица 1.1 - Аннуитетные выплаты

| Аннуитетные выплаты | ||||

| Месяц | Выплаты процентов | Выплаты основного долга | Ежемесячный платеж (аннуитет) | Остаток долга |

| . . и т.д. | ||||

| Итого |

ВАРИАНТ 2

Задание. 1.Дать характеристику маркетингового плана. Каковы его цели и задачи. В чем суть анализа рынков сбыта.

Задание. 2.Определить следующие показатели и дать характеристику конкурентоспособности предприятий:

а) рентабельность производства;

б) точку безубыточности;

в) построить график безубыточности при 100% -м использовании мощности 4-го варианта по первой и второй формуле.

Условия задания:

1.Цена 1 тонны продукта – 130 тыс. руб.

2.Мощности предприятий по альтернативным вариантам:

М1 – 1250т/год;

М2 - 1400 т/год;

М3 – 2500 т/год;

М4 – 3250 т/год

3.Полная себестоимость продукции при:

М1 – 132000 тыс. руб.;

М2 - 142000 тыс. руб.;

М3 – 225000 тыс. руб.;

М4 – 275500 тыс. руб.

4.Условно-постоянные затраты на весь выпуск продукции – 25%.

Методические рекомендации к выполнению задания 2 Варианта 2

Формула точки безубыточности имеет следующий вид:

F ___

1. Q = P – V;

PV x F

2. Q = PV – Vq,

где Q – точка безубыточности;

F - постоянные затраты на весь объем производства;

Р – цена единицы продукции;

V – переменные затраты на единицу продукции;

PV – объем реализации в денежном выражении;

Vq – переменные затраты на весь объем производства

Задание 3.Рассчитать и выбрать наилучший вариант по следующим показателям:

1. Объем капитальных вложений

2. Объем реализации

3. Полная себестоимость продукции

4. Постоянные затраты на весь объем продукции

5. Переменные затраты на весь объем продукции

6. Амортизационные затраты

7. Валовая прибыль

8. Чистая прибыль

9. Чистый доход (чистая прибыль + амортизация)

10. Рентабельность производства

11. Рентабельность капитальных вложений

12. Срок окупаемости

13. Точка безубыточности

14. Процент использования мощности

Условия задания:

Имеются четыре типовых проекта заводов по производству сыра. Исходные данные приведены в следующей таблице

Таблица 2.1 - Исходные данные по вариантам заводов

| Показатели | Варианты заводов | |||

| 1.Мощности предприятий, т/год | ||||

| 2.Объем реализации, т./год | ||||

| 3.Цена ед. продукции, тыс. руб./т | ||||

| 4.Удельные инвестиционные издержки, тыс. руб./т | ||||

| 5.Себестоимость продукции, тыс. руб./т | ||||

| 6.Амортизация в % от стоимости основных средств | 9,2 | 9,2 | 9,6 | 9,7 |

| 7.Условно-постоянные затраты на весь объем производства, % | ||||

| 8.Налог на прибыль, % |

Методические рекомендации к выполнению задания 3 аналогичны заданию 2 варианта 2. Показатели наилучших вариантов записываются в вышеуказанную таблицу как ее продолжение и анализируются.

ВАРИАНТ 3

Задание 1. Дайте оценку процесса ценообразования и установления цен. Что такое целевое ценообразование?

Задание 2.

1.Определить себестоимость 1 ткм перевозимого груза в зависимости от расстояния перевозки на 1000 км, 500 км, 250 км, 100 км, 10 км.

2.Сопоставить эффективность перевозки в зависимости от расстояния транспортировки груза.

3.Найти точку безубыточности в зависимости от расстояния транспортировки груза, используя следующую формулу

,

,

где Q – точка безубыточности;

F - постоянные затраты на весь объем производства;

Р – цена единицы продукции;

V – переменные затраты на единицу продукции;

4.Произвести те же самые расчеты при условии полной себестоимости перевозки на расстоянии 500 км равной 200 тыс. руб. и стоимости (тарифа) перевозки 800 руб. /ткм

Условия задания:

1.Грузоподъемность транспортного средства 1 тонна (по пункту 4 – 20 тонн)

2.Полные затраты на перевозку груза на расстоянии 500 км составит 10 тыс. руб. (по пункту 4 - 200 тыс. руб.)

3.Постоянные затраты составят 20% от полной себестоимости

4.Тариф на перевозку груза 40 руб./ткм (по пункту 4 – 800 руб./ткм)

Данные расчетов занести в следующую таблицу

Таблица 3.1 - Расчет себестоимости 1 т/км

| Расстояние перевозимого груза, км | Полная себестоимость груза, руб. | Себестоимость постоянных затрат, руб. себестоимость переменных затрат, руб. | Себестоимость 1 ткм, руб. | Тариф на перевозку груза руб. /ткм |

Задание 3. Рассчитать технико-экономические показатели работы автомобильного транспорта

1.Определить критическую цену (себестоимость 1 ткм) на перевозку единицы продукции

2.Построить график зависимости себестоимости единицы продукции от расстояния перевозки 1 тонны продукции при q = 1.0 (грузоподъемность).

Условия задания

1.Грузоподъемность транспортного средства 1 тонна

2.Полная себестоимость перевозимого груза на расстояние 500 км составила 10 тыс. руб.

3.Постоянные затраты составляют 20% от полной себестоимости

4. Тариф на перевозку груза составляет 40 руб./ткм

Все расчеты заносятся в таблицу зависимости себестоимости от расстояния перевозок 1 тонны продукции.

Таблица 3.2. - Расчет критической цены единицы продукции

| Расстояние перевозки L -км | Полная себестоимость, руб. | Постоянные затраты, руб. | Переменные затраты, руб. | Критическая цена ед. продукции (себестоимость 1 ткм, руб. | Тариф на перевозку 1 тонны груза, руб. |

Критическая цена на перевозку продукции определяется по формуле:

,

,

где Р – цена единицы услуги

F – постоянные затраты на весь объем услуг

L – расстояние перевозимого груза

V – переменные затраты на единицу продукции

График зависимости будет состоять из горизонтальной координаты (S – полная себестоимость перевозимого груза руб./ткм): расстояния перевозки груза L –вертикальная ось координат.

Задание 4

1.Определить максимальную дальность транспортировки продукции при заданных объемах производства, если тариф на перевозку 1 тонны груза составит 20 руб. за км пробега. Грузоподъемность автотранспортного средства - 20 тонн. Перевозка осуществляется в соответствии с условиями ИНКОТЕРМС 2010 EXW, но по договоренности между поставщиком и потребителем автотранспортом поставщика.

Условия задания:

1.Имеются 4-е предприятия различной мощности:

М1- 1250 т продукции в год

М2 – 1400 т продукции в год

М3 – 2500 т продукции в год

М4 – 3250 т продукции в год

2.При полном использовании производственных мощностей объем реализации составит:

М1 – 162500 тыс. руб.

М2 – 182000 тыс. руб.

М3 – 325000 тыс. руб.

М4 – 422500 тыс. руб.

3.Себестоимость продукции по этим предприятиям составит соответственно:

М1 – 132000 тыс. руб.

М2- 142000 тыс. руб.

М3 – 325000 тыс. руб.

М4 – 272500 тыс. руб.

Максимальная дальность транспортировке продукции определяется по следующей формуле:

L max =  ,

,

где Pb – валовая прибыль

Q - объем перевозимого груза

Т - тариф 1 ткм

ВАРИАНТ 4

Задание 1. Дайте развернутую характеристику плана производства. Что из себя представляет смета текущих затрат?

Задание 2. Измерение риска активов.

1.Оценить риск проектов и дать альтернативу одному из них, обеспечивающему не только наибольшую доходность, но и более низкий относительный риск. Для этого воспользуемся показателями доходности двух инвестиционных проектов, представленных в таблице 4.1

Таблица 4.1 – Доходность инвестиционных проектов

| Возможные параметры предприятий | Проект 1 | Проект 2 |

| 1.Мощности предприятий, т | ||

| 2.Рыночный спрос – 3900 т | ||

| 3.Валовая прибыль при ее 100% использовании, тыс. руб. | ||

| 4.Ожидаемая доходность инвестиций в зависимости от спроса на продукцию, % | ||

| а) при 100% | 8,15 | 15,0 |

| б) при 90%, спад 10% | 5,84 | 11,82 |

| в) при 80%, спад 20% | 3,54 | 8,64 |

| г) при 70%, спад 30% | 1,22 | 5,46 |

| д) при 60%, спад 40% | - 1,08 | 2,28 |

Методические рекомендации к выполнению задания 2 варианта 4.

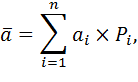

Менеджер, принимая решение, обязан оценить риск и определить, компенсируется ли он ожидаемой доходностью. Обычно это делается с помощью «Модели доходности финансовых активов» (САРМ). Основой для измерения риска является «распределение вероятностей доходности». Величина ожидаемой доходности (Expected Rate of Return – ERR) определяется следующей формулой:

где  - ожидаемая доходность;

- ожидаемая доходность;

- i – й возможный исход событий;

- i – й возможный исход событий;

– вероятность появления i – го исхода событий;

– вероятность появления i – го исхода событий;

n- число возможных исходов

Согласно приведенной формулы рассчитаем доходность по каждому проекту.

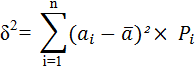

Следующим шагом в оценке доходности проектов служит подсчет дисперсии доходности, определяемой по формуле:

Другим измерителем разброса доходности является среднее квадратическое отклонение.

Рассчитываем по вариантам

Однако окончательную оценку доходности того или иного проекта можно дать путем определения коэффициента вариации согласно следующей формуле:

,

,

где V – коэффициент вариации

Полученные расчеты позволят нам сделать вывод какой из проектов обеспечивает не только большую доходность, но и более низкий относительный риск. Чем ниже коэффициент вариации, тем проект более предпочтительнее.

ВАРИАНТ 5

Задание 1. Дайте развернутую характеристику организационного плана. Определите выбор организационных структур.

Задание 2.

Условия задания:

1.Рассчтитаь внутреннюю норму доходности инвестиционного проекта

(внутренний коэффициент окупаемости – IRR). Данные для расчетов приведены в следующей таблице.

Таблица 5. – Основные экономические показатели деятельности предприятия

| Годы | ||||||

| 1.Выручка от реализации (предполагаемая), тыс. руб. | - | |||||

| 2.Единовременные инвестиционные издержки, тыс. руб. в том числе: оборудование пусконаладочные работы увеличение оборотного капитала | -1100 -1000 -20 -80 | - - - - | - - - - | - - - - | - - - - | - - - - |

| 3.Себестоимость производства, тыс. руб. | - | |||||

| 4.Валовая прибыль, тыс.руб. | - | |||||

| 5.Налог на прибыль, 20%, тыс. руб. | - | |||||

| 6.Чистая прибыль, тыс. руб. | - | |||||

| 7.Амортизационные отчисления (15%), тыс. руб. | - | |||||

| 8.Денежный поток от операционной деятельности, тыс. руб. | - |

Примечание: срок деятельности предприятия не ограничен.

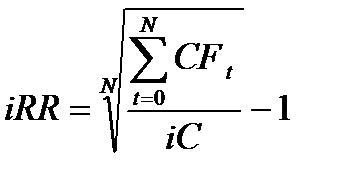

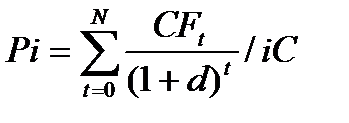

Методические рекомендации к выполнению задании 2 варианта 5.

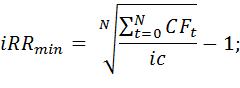

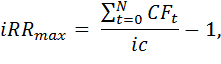

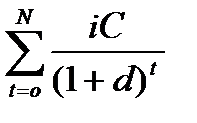

Расчет величины внутренней нормы доходности начинается с расчета ее минимального и максимального значения по следующим формулам:

где CFt (Cash Flow) – денежный поток от операционной деятельности;

ic (invested capital) – инвестиции;

N – временной период;

t – шаг расчета

Исходя из этого внутренняя норма доходности (IRR), рассматриваемого инвестиционного проекта будет заключена в интервале

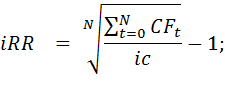

Значение этого интервала трактуется как внутренний коэффициент окупаемости и рассчитывается по следующей формуле:

где r min – внутренняя норма доходности  ;

;

r max – внутренняя норма доходности  ;

;

где

,

,

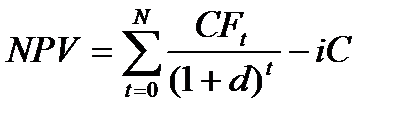

NPV – дисконтированный денежный поток, который рассчитывается по следующей формуле:

=

=  ,

,

где d - дисконтируемый множитель равный  или

или  в зависимости от интервала

в зависимости от интервала

Формула IRRk справедлива, если выполняется условия:

<

<  <

<  или

или  >0>

>0>

При этих условиях проект принимается. Исходя из полученных результатов IRRk, рассчитаем ΣCFt и годовой CFt по формуле:

Исходя из годового CFt найдем чистую прибыль, затем определим валовую прибыль. Валовая прибыль – это сумма чистой прибыли и налог на прибыль. Далее рассчитываем объем желаемой реализации (сумма себестоимости и новой валовой прибыли), исходя из вновь полученных данных.

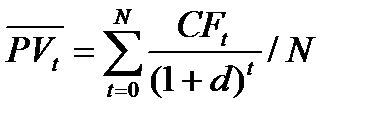

В завершении рассчитаем NPV при полученном IRRk, срок окупаемости без дисконтирования и с учетом дисконтирования. Срок окупаемости рассчитывается по следующим формулам:

=

=  (не дисконтируемый),

(не дисконтируемый),

=

=  (дисконтируемый),

(дисконтируемый),

где  - средняя величина денежного потока (дисконтированного)

- средняя величина денежного потока (дисконтированного)

ВАРИАНТ 6

Задание 1. Дайте характеристику генерального направления кадровой политики. Опишите состав и структуру кадров, организацию труда, систем нормирования и стимулирования труда.

Задания 2. Для оценки инвестиционного проекта рассчитать основополагающие показатели эффективности: чистый доход, чистый дисконтированный доход, внутреннюю норму доходности, индекс доходности затрат и инвестиций, срок окупаемости, дисконтированный срок окупаемости, срок погашения задолженности банку.

Условия задания

Фирма закупает оборудования на сумму 1100 тыс. руб. Затраты на пуско-наладочные работы составили 20 тыс. руб., затраты на увеличение оборотного капитала 80 тыс. руб. Ежегодная выручка от продаж составит 1400 тыс. руб., затраты на производство продукции 700 тыс. руб. Норма амортизационных отчислений - 15%. Постоянные затраты в себестоимости продукции – 25%. Налог на прибыль 20%.

Кредит на все инвестиционные затраты берется под 20% годовых на два года. Дисконтированный множитель (d) принимается в размере 20%. Инвестиционные затраты осуществляются в базовом году. Реализация продукции начинается в следующем году и не ограничивается сроками.

Методические рекомендации к выполнению задания 2 варианта 6.

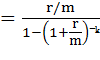

Аннуитетные платежи по кредиту рассчитываются по следующей формуле:

=

=  ×

×  ,

,

K an  ,

,

где - ежемесячный аннуитетный платеж,

- величина кредита,

- коэффициент аннуитета,

- процентная ставка в долях,

- процентная ставка в долях,

- количество периодов (в месяцах),

- количество периодов (в месяцах),

- количество периодов

- количество периодов

Чистый доход рассчитывается по формуле:

PV = Pr +Ao = CFt,

где Pr - чистая прибыль

Ao - амортизационные отчисления

Чистый дисконтированный доход определяется по формуле:

= ,

где CFt - денежный поток от операционной деятельности;

IC – инвестиционные затраты;

t - шаг расчета;

d - дисконтированный множитель;

N - период функционирования предприятия

Внутренняя норма доходности определяется по формуле:

Индекс доходности рассчитывается по формуле:

Срок окупаемости без дисконтирования (РР) и срок окупаемости с учетом дисконтирования рассчитывается следующим образом:

= (не дисконтируемый),

= (дисконтируемый),

где  - средняя величина дисконтированных (и не дисконтированных) денежных поступлений с учетом периода окупаемости от операционной деятельности

- средняя величина дисконтированных (и не дисконтированных) денежных поступлений с учетом периода окупаемости от операционной деятельности

Точка безубыточности рассчитывается по формулам:

F ___

Q = P – V;

PV x F

Q = PV – Vq,

где Q – точка безубыточности;

F - постоянные затраты на весь объем производства;

Р – цена единицы продукции;

V – переменные затраты на единицу продукции;

PV – объем реализации в денежном выражении;

Vq – переменные затраты на весь объем производства

После проделанных расчетов определите, какую ежемесячную сумму вы можете выплатить банку в счет полного погашения кредита.

ВАРИАНТ 7

Задание1. Дайте правовое обеспечение хозяйственной деятельности в сфере сервиса и услуг.

Задание 2.

Предприниматель желает открыть магазин по реализации товаров народного потребления. В качестве объекта налогообложения он принимает упрощенную систему (УСН) со ставкой в размере 15%. Для реализации проекта предпринимателю необходимо провести технико-экономическое обоснование. Эффективность проекта оценивается по следующим показателям:

-чистый доход;

-чистый дисконтированный доход;

-срок окупаемости;

-точка безубыточности;

-возможность погашения кредита в установленные сроки (аннуитетный платеж).

Предприниматель будет функционировать на рынке не менее 5 лет.

Для расчетов основных технико-экономических показателей используются следующие данные:

1.Капитальные затраты – 6360000 руб.,

из них:

- оборудование – 1050000 руб.

-проектирование, ремонт, регистрация и др. статьи – 810000 руб.;

-создание товарного запаса – 450000 руб.

2.Персонал с месячным окладом:

-управляющий – 25000 руб.

-старший продавец – 2 - 40000 руб.

-продавец - 6 - 96000 руб.

3.Аренда 1300 руб./м2 в месяц

4.Реклама 150000 руб.

5.Ведение бухгалтерского учета и налогов по аутсорсингу - 5000 руб. в месяц

6.Транспортные расходы - 20 руб./ ткм на 1000 км пути. Доставку груза осуществляет логистический центр. Грузоподъемность машины 10т.

7.Комунальные услуги 45,7 руб. / м2

8.Электроэнергия - 2,20 руб./кВт-час при общем потреблении в месяц 200 кВт –час

9.Амортизация - 20%

10.Прочие расходы 12,4% от ФОТ

11.Закупка товаров - 1206316 руб.

12.Предусмотрен возврат товара до 10%

13.Кредит на сумму 6360000 руб. берется в банке на два года под 15% годовых

14.Наценка на товар осуществляется в пределах 90-120-150%. Такая наценка дается для ТЭО 3-х вариантов

15.Занимаемая торговая площадь 100 м2

Условия задания

Рассчитать:

- полную себестоимость;

-выручку от реализации товаров (при наценке 90-120-150%);

-валовую прибыль (с учетом условий наценки);

-налог на УСН (с учетом условий наценки);

-чистую прибыль (с учетом условий наценки);

-срок окупаемости (РР) (с учетом условий наценки);

-точку безубыточности (с учетом условий наценки);

-возможность рассчитаться за кредит в установленные сроки.

Методические рекомендации к выполнению задания 2 варианта 7.

При определении полной себестоимости в ее состав войдут следующие расходы: ФОТ, страховые взносы -34% плюс 0,2% на случай травматизма, аренда, реклама, бухгалтерский аутсорсинг, транспортные расходы, коммунальные платежи, энергоснабжение, прочие расходы, проценты по кредиту, закупка товара, амортизация, возврат товара.

В случае заемных средств предприниматель обязан выплатить полную ссуду банку и проценты за кредит по ануитетной схеме. Ануитетные платежи осуществляются ежемесячно равными суммами, включающими основной долг и начисленные на остаток проценты. Формула ануитетного платежа приводится в варианте 1, задание 3. Формулы срока окупаемости и точки безубыточности приводятся в варианте 6 задания 2

ВАРИАНТ 8

Задание 1.Дайте характеристику инвестиционной политики в сфере хозяйственной деятельности. Определите характер участия участников инвестиционного проекта.

Задание 2.

Предприниматель желает открыть магазин по реализации товаров народного потребления. В качестве объекта налогообложения он принимает общий режим. Для реализации проекта предпринимателю необходимо провести технико-экономическое обоснование. Эффективность проекта будет оценена по следующим показателям:

-чистый доход;

-срок окупаемости;

-точка безубыточности;

-возможность погашения кредита в установленные сроки.

Для расчетов основных технико-экономических показателей используются те же данные, что и в варианте 7 задания 2. Условия задания те же. Кроме того, НДС 18%, налог на имущество 2,2%, налог на прибыль 20%.

ВАРИАНТ 9

Задание 1. Дайте характеристику критериям и методам оценки эффективности инвестиционных проектов.

Задание 2.

Предприниматель желает открыть турагентство. В качестве объекта налогообложения он принимает упрощенную систему со ставкой 6% от дохода. Для реализации проекта предпринимателю необходимо провести технико-экономическое обоснование. Эффективность проекта оценивается по следующим показателям:

-чистый доход;

-срок окупаемости;

-возможность возвращения кредита банку (ануитетный платеж);

Для осуществления идеи предпринимателю необходимо иметь стабильное помещение в личной собственности. Для этой цели он выкупает однокомнатную квартиру площадью 32 м2, стоимостью 1200000 руб., закупает необходимую офисную мебель, два принтера, три компьютера, факс, ксерокс на сумму 172300 руб., производит ремонт, регистрацию и рекламу на сумму 340000 руб. Состав затрат будет складываться из следующих статей:

-персонал: директор – 30000 руб. /месяц

бухгалтер по аутсорсингу - 5000 руб./месяц