ОТЧЕТ

По дисциплине «Прикладные решения на базе Prognoz Platform»

Выполнил:

Студент 4 курса очной формы

обучения группы БИН-16

Кофман С.А.

Пермь, 2020

АННОТАЦИЯ

В данной работе представлен анализ факторов, влияющих на валовый внутренний продукт Российской Федерации по квартальным данным за период с 2010 года по 2018 год включительно, а также анализ факторов, влияющих на регрессоры модели валового внутреннего продукта. Сделана попытка построения множественной регрессионной модели, предсказывающей изменение валового внутреннего продукта Российской Федерации в зависимости от объясняющих переменных, которые оказывают наибольшее влияние на построенную модель.

ВВЕДЕНИЕ

Основная цель работы: провести исследование, связанное с выявлением факторов, наиболее влияющих на валовый внутренний продукт РФ.

Задачи:

· Сбор данных, их интерпретация и анализ

· Построение эконометрической модели, выявлении наиболее значимых факторов

· Поиск наилучшей множественной регрессионной модели и ее анализ

Объектом исследования является валовый внутренний продукт, измеряющийся в миллионах рублей.

Предметом исследования выступают социально – экономические факторы, влияющие на ВВП РФ.

Инструментарием работы выступают кросс-платформенный программный пакет для эконометрического анализа Gretl, программа для работы с электронными таблицами Microsoft Excel и аналитическая платформа «Форсайт».

В данной работе будут рассмотрены внешние социально - экономические факторы:

· Уровень безработицы (%)

· Заявленная потребность в работниках (тыс. чел.)

· Средняя номинальная заработная плата (руб. в месяц)

· Инвестиции в основной капитал (млрд. руб.)

· Доходы консолидированного бюджета (млрд. руб.)

· Объем ВВП (млрд. руб.)

· Среднедушевые денежные доходы населения (руб. в месяц)

Моделирование влияния социально – экономических факторов на валовый внутренний продукт Российской Федерации

1.1. Отбор данных, влияющих на валовый внутренний продукт Российской Федерации

Для проведения данного исследования были взяты квартальные данные с 2010 года по 2018 год по Российской Федерации. Все данные были получены с Единого Архива Экономических и Социологических Данных.

Таблица 1

Параметры модели

| № по порядку | Объясняющие переменные | Обозначение в работе | Единицы измерения |

| Уровень безработицы | Unemployed | % | |

| Средняя номинальная заработная плата | Salary | руб. в месяц | |

| Доходы консолидированного бюджета | Budget | млрд. руб. | |

| Заявленная потребность в работниках | Workers | тыс. чел. | |

| Инвестиции в основной капитал | Investments | млрд. руб. | |

| Среднедушевые денежные доходы населения | Income | руб. в месяц |

1.2. Проверка исходных временных рядов на стационарность

Каждый исходный временной ряд был проверен на стационарность при помощи визуального анализа графика временного ряда, коррелограммы и расширенного теста Дики-Фуллера (ADF – тест).

При проведении теста Дики–Фуллера выяснилось, что все ряды изначально стационарны, поэтому разности добавлять не нужно.

Рис. 1. Тест Дики-Фуллера

1.3. Построение и выбор наилучшей модели

В ходе построения различных спецификаций модели данная модель была признана наиболее оптимальной (рис.2).

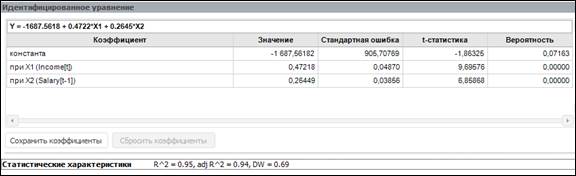

Рис. 2. Модель ВВП

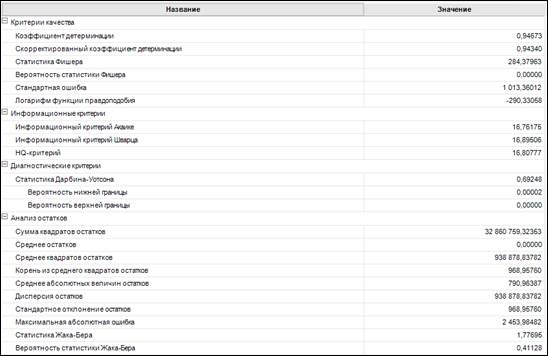

В данной модели моделируемая переменная Y – ВВП, X1 – среднедушевые денежные доходы населения, X2 – средняя номинальная заработная плата. В ходе построения множества моделей представленная модель выбрана наилучшей, так как все включенные в нее переменные значимы, коэффициент детерминации наиболее высокий (R^2=0,95), информационные критерии Шварца и Акайке выше, чем у остальных вариантов моделей, статистика Дарбина-Уотсона составляет 0,69, а это значит, что автокорреляция остатков отсутствует, среднее остатков равно нулю. Статистические характеристики модели представлены на рис.3.

Рис. 3. Статистические характеристики модели ВВП

1.4. Анализ полученных результатов, выводы

При помощи рассмотрения различных линейных и нелинейных моделей множественной регрессии в зависимости от влияния различных факторов была найдена модель, признанная наилучшей, которая имеет следующую спецификацию:

Y = -1687.5618 + 0.4722*X1 + 0.2645*X2, гдеX1 – среднедушевые денежные доходы населения, X2 – средняя номинальная заработная плата.

1.5. Анализ факторов, влияющих на среднюю номинальную заработную плату

Одним из регрессоров модели валового внутреннего продукта является номинальная заработная плата, на которую из данных рассмотренных факторов влияют такие, как: доходы консолидированного бюджета и инвестиции в основной капитал.

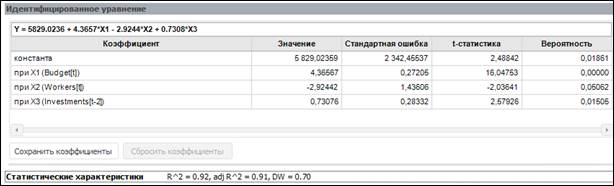

Наиболее эффективная модель средней номинальной заработной платы представлена на рис.4.

Рис. 4. Модель средней номинальной заработной платы

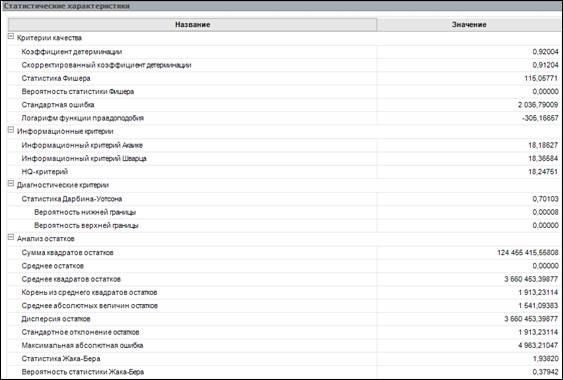

В данной модели моделируемая переменная Y – средняя номинальная заработная плата, X1– доходы консолидированного бюджета, X2 – заявленная потребность в работниках, X3 – инвестиции в основной капитал. В ходе построения множества моделей представленная модель выбрана наилучшей, так как все включенные в нее переменные значимы, коэффициент детерминации наиболее высокий (R^2=0,92), информационные критерии Шварца и Акайке выше, чем у остальных вариантов моделей, статистика Дарбина-Уотсона составляет 0,7, а это значит, что автокорреляция остатков отсутствует, среднее остатков равно нулю. Статистические характеристики модели представлены на рис.5.

Рис. 5. Статистические характеристики модели средней номинальной заработной платы

При помощи рассмотрения различных линейных и нелинейных моделей множественной регрессии в зависимости от влияния различных факторов была найдена модель средней номинальной заработной платы, признанная наилучшей, которая имеет следующую спецификацию:

Y = 5829.0236 + 4.3657*X1 - 2.9244*X2 + 0.7308*X3, Y–средняя номинальная заработная плата,X1 – доходы консолидированного бюджета, X2 – заявленная потребность в работниках, X3 – инвестиции в основной капитал.

1.6. Анализ факторов, влияющих на среднедушевые денежные доходы населения

Одним из регрессоров модели валового внутреннего продукта является показатель «среднедушевые денежные доходы населения», на который из данных рассмотренных факторов влияют такие, как: инвестиции в основной капитал и уровень безработицы.

Наиболее эффективная модель среднедушевых денежных доходов населения представлена на рис.6.

Рис. 6. Модель среднедушевых денежных доходов населения

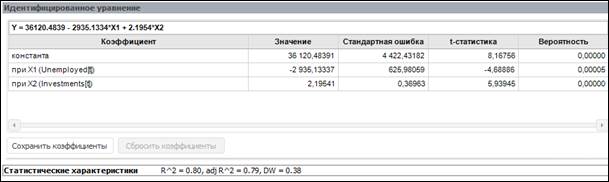

В данной модели моделируемая переменная Y – среднедушевые денежные доходы населения, X1 – уровень безработицы, X2 – инвестиции в основной капитал. В ходе построения множества моделей представленная модель выбрана наилучшей, так как все включенные в нее переменные значимы, коэффициент детерминации наиболее высокий (R^2=0,80), информационные критерии Шварца и Акайке выше, чем у остальных вариантов моделей, среднее остатков равно нулю. Статистические характеристики модели представлены на рис.7.

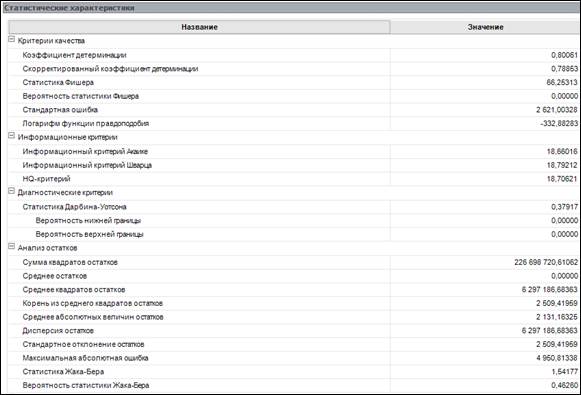

Рис. 7. Статистические характеристики модели среднедушевых денежных доходов населения

При помощи рассмотрения различных линейных и нелинейных моделей множественной регрессии в зависимости от влияния различных факторов была найдена модель среднедушевых денежных доходов населения, признанная наилучшей, которая имеет следующую спецификацию:

Y = 36120.4839 - 2935.1334*X1 + 2.1954*X2, где Y – среднедушевые денежные доходы населения, X1 – уровень безработицы, X2 – инвестиции в основной капитал.

2. Модели, построенные для разработки дальнейших сценариев прогнозирования

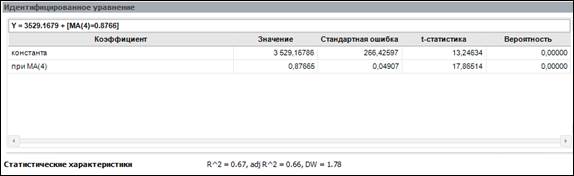

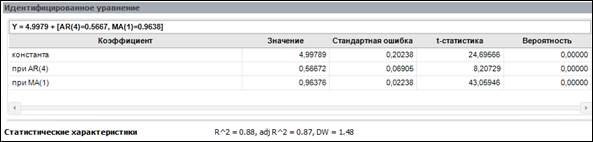

2.1. ARMA – модель для показателя «Инвестиции в основной капитал»

Рис. 8. ARMA – модель «Инвестиции в основной капитал»

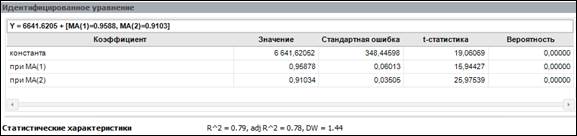

2.2. ARMA – модель для показателя «Доходы консолидированного бюджета»

Рис. 9. ARMA – модель «Доходы консолидированного бюджета»

2.3. ARMA – модель для показателя «Уровень безработицы»

Рис. 10. ARMA – модель для показателя «Уровень безработицы»

2.4. ARMA – модель для показателя «Заявленная потребность в работниках»

Рис. 11. ARMA – модель «Заявленная потребность в работниках»

3. Прогнозирование

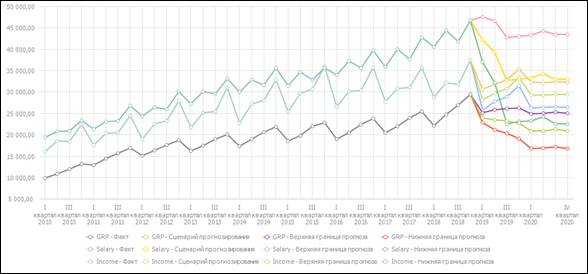

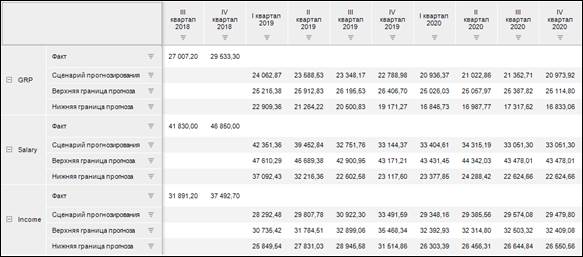

Для создания прогноза по каждой построенной модели выгружаем числовые значения: прогноз, верхняя доверительная граница и нижняя доверительная граница, начиная с 1 квартала 2019 года по 4 квартал 2020 года, так как период прогнозирования был выбран на 8 кварталов, то есть на 2 года. Создаем метамодель и задачу прогнозирования на основе выгруженных в Excel – файл данных и метамодели. Получаем прогнозирование на 8 кварталов (2 года), представленное на рис.

3.1 Прогнозирование для ВВП, средней заработной платы и среднедушевых денежных доходов населения

Рис. 12. График прогноза ВВП, средней заработной платы и среднедушевых денежных доходов населения

Рис. 13. Прогнозные значения

Исходя из данного рисунка, можно сказать, что на период 4 квартала 2020 года валовый внутренний продукт составит 20973,92 млрд. руб. Средняя номинальная заработная платы на конец 2020 года будет приблизительно равна 33061,3 руб. в месяц. Доходы консолидированного бюджета на рассматриваемый период составят 29479,8 млрд. руб.