Акционерный коммерческий банк "Росбанк" - один из крупнейших финансовых институтов России, стратегический инвестор и партнер ведущих предприятий страны. Основным акционером "Росбанка" является холдинговая компания "Интеррос" (более 90%).

Ключевыми направлениями деятельности "Росбанка" являются коммерческое, инвестиционное, розничное и работа с состоятельными частными клиентами (private banking).

"Росбанк" является открытым акционерным обществом, и его организационная структура регламентируется ФЗ РФ от 26.12.95г. № 208-ФЗ "Об акционерных обществах" (с изменениями и дополнениями), отдельными нормативными актами ЦБ и Уставом Банка.

Основной целью Банка как кредитной организации является осуществление предусмотренных Уставом и лицензией Банка России банковских операций со средствами в рублях и иностранной валюте.

Банк вправе совершать следующие банковские операции со средствами в рублях и иностранной валюте, в соответствии с лицензией Банка России на эти виды деятельности:

- привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

- размещение привлеченных во вклады (до востребования и на определенный срок) денежных средств физических и юридических лиц от своего имени и за свой счет;

- открытие и ведение банковских счетов физических и юридических лиц;

- осуществление расчетов по поручению физических и юридических лиц, в том числе уполномоченных банков-корреспондентов и иностранных банков, по их банковским счетам;

- инкассация денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

- купля-продажа иностранной валюты в наличной и безналичной форме;

- привлечение во вклады и размещение драгоценных металлов;

- выдача банковских гарантий;

- осуществление переводов денежных средств по поручению физических лиц без открытия банковских счетов, за исключением почтовых переводов.

Помимо перечисленных банковских операций, Банк вправе осуществлять следующие сделки:

- выдачу поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме;

- приобретение права требования от третьих лиц исполнения обязательства в денежной форме;

- доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

- осуществление операций с драгоценными металлами и драгоценными камнями в соответствии с законодательством Российской Федерации;

- предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

- лизинговые операции;

- оказание консультационных и информационных услуг;

- иные сделки, в соответствии с законодательством Российской Федерации.

В соответствии с лицензией Банка России на осуществление банковских операций Банк вправе осуществлять выпуск, покупку, продажу, учет, хранение и иные операции с ценными бумагами, выполняющими функции платежного документа, с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета, с иными ценными бумагами, осуществление операций с которыми не требует получения специальной лицензии в соответствии с действующим законодательством, а также вправе осуществлять доверительное управление указанными ценными бумагами по договору с физическими и юридическими лицами.

Банк вправе осуществлять профессиональную деятельность на рынке ценных бумаг в соответствии с законодательством Российской Федерации.

Банк не вправе заниматься производственной, торговой и страховой деятельностью. Организационная структура управления банка представлена на рис.3.

Общее руководство Банком осуществляет Совет Директоров в промежутке между общими собраниями акционеров. Основным исполнительным органом является Правление во главе с Председателем Правления. В правление входят Начальники Управлений, составляющих функционально-разделенные структурные подразделения.

Фронт-офисные подразделения осуществляют обслуживание клиентов по всем направлениям деятельности, при этом курирование тех или иных видов деятельности осуществляется соответствующим профильным структурным подразделением. В том случае, если проведение сделки требует участия нескольких структурных подразделений, то в том или ином структурном подразделении назначается ответственный сотрудник за сопровождение данных видов сделок. В этом выражаются элементы матричной схемы управления, в то время как общую систему управления можно охарактеризовать как линейно-функциональную.

Рис. 3. Организационная структура ОАО АКБ "РОСБАНК"

Важный этап развития банка, рассчитанный на 2004-2005 гг., состоит в консолидации с банками группы ОВК, приобретенными ХК "Интеррос" в октябре 2003 г., и создании крупнейшего в России частного розничного банка под брэндом "Росбанк". План консолидации получил одобрение ЦБ РФ. Единый банк объединит финансовые возможности "Росбанка", его колоссальный опыт работы с корпоративной клиентурой и масштабную региональную сеть банков ОВК, предоставляющих разнообразные услуги населению, малому и среднему бизнесу. Процесс консолидации должен завершиться к июлю 2005 г.

Отраслевая структура корпоративной клиентской базы "Росбанка" в полной мере отражает приоритеты развития российской экономики, направленные в первую очередь на реструктуризацию и модернизацию производственной сферы, развитие транспорта, связи, активизацию товарооборота, улучшение деятельности сферы услуг. Среди клиентов банка известные российские компании, такие как ВО "Алмазювелирэкспорт", ОАО "Русский Алюминий", ГМК "Норильский никель", ОАО НК "Роснефть", ОАО "Северная нефть", ОАО "Связьинвест" и другие.

Корреспондентская сеть "Росбанка" включает такие солидные финансовые институты, как Bank of New York, Bank of Tokyo-Mitsubishi, Commerzbank, Credit Suisse First Boston, HSBC Bank USA, Sampo Bank, IntesaBCI, Nordea Bank Norge A. S. A и другие.

"Росбанк" является членом телекоммуникационной ассоциации SWIFT, платежных систем VISA International и Mastercard International, Национальной фондовой ассоциации (НФА), а также участником валютной секции и Системы электронных торгов ММВБ, он включен в Реестр объединений производителей и экспортеров России.

"Росбанк" последовательно расширяет сеть отделений и филиалов с целью приближения банковских услуг к потребителям, создания клиентам максимальных удобств. По состоянию на октябрь 2004 г. в Московском регионе действует десять отделений. Филиалы "Росбанка" открыты в Дудинке, Красногорске, Краснодаре, Красноярске, Москве, Норильске, Новосибирске, Омске, Перми, Санкт-Петербурге, Томске, Туле, Улан-Удэ, Хабаровске, Южно-Сахалинске. С учетом банков ОВК сеть "Росбанка" в Российской Федерации состоит из 576 точек обслуживания клиентов. "Росбанк" имеет дочерние банки в Швейцарии ROSBANK (Switzerland) SA и Белоруссии ЗАО АКБ "Белросбанк".

"Росбанк" имеет кредитные рейтинги трех крупнейших международных агентств Moody's, Standard & Poor's и Fitch. В опубликованном журналом "The Banker" (июль, 2004) рейтинге крупнейших банков по размеру капитала первого порядка "Росбанк" занимает 783 место, среди банков Центральной и Восточной Европы 15 место.

Одним из основных принципов деятельности "Росбанка" является информационная открытость. Это в первую очередь касается финансовых показателей банка. Кроме обязательной квартальной и годовой отчетности по российским стандартам "Росбанк" традиционно подготавливает финансовую отчетность по международным стандартам.

Основные показатели работы банка представлены в таблице 1.

Таблица 1. Основные показатели деятельности ОАО "Росбанк" в 2005 г., млн. руб.

| Показатели | 01.01.2005 | 01.06.2005 | Темп роста, % |

| 1. Уставный капитал | 3 405,00 | 3 405,00 | 100,00 |

| 2. Собственный капитал | 13 332,32 | 14 093,17 | 105,71 |

| 3. Активы | 155 162,71 | 193 696,33 | 124,83 |

| 4. Привлеченные средства клиентов | 112 988,54 | 127 321,98 | 112,69 |

Накопленный опыт в сфере кредитования частных лиц позволяет банку проводить взвешенную кредитную политику, максимально учитывающую интересы как получателя кредита, так и банка.

Отдельными нормативными документами Банка определен и структурирован механизм принятия решений по кредитным сделкам. Выстроена вертикаль из Кредитных Комитетов разных уровней, дифференцированных по допускам к принятию решений по подтверждению кредитных сделок на различные суммы. К компетенции Кредитного Комитета высшего уровня (Председатель Комитета - Председатель Правления Банка) относятся сделки, составляющие значительную часть капитала Банка. Для всех последующих нижестоящих Кредитных Комитетов определены лимиты принятия решений пропорционально занимаемым должностям членов Кредитных Комитетов в убывающем порядке.

В виду того, что одним из основных профилей Банка является потребительское кредитование, а также принимая во внимание то, что принятие решений по выдаче кредитов данного вида не может происходить по установленной схеме (согласование с Кредитным Комитетом), Банком разработан отдельный механизм принятия решений по данному виду ссуд. Этот механизм представляет из себя методику, принцип действия которой построен на сопоставлении различных данных о заемщике, которые он предоставляет в Банк (отдельные данные проверяются Службой Безопасности Банка), а также отдельных данных о потенциальном заемщике, которые Банк в состоянии собрать самостоятельно. На основе этих данных принимается решение о предоставлении или непредоставлении кредита. Данная методика априори является несовершенной и выдаваемые кредиты, рассчитанные по ней, имеют высокий процент невозврата и/или ненадлежащего обслуживания долга (несвоевременного и неполного). Этот высокий риск по потребительским кредитам изначально закладывается в процентную ставку по ссуде.

Услуги по кредитованию физических лиц предоставляются в отделениях Московского филиала "Росбанка", который образован на базе отделений банка "Первое О.В. К.".

Банк осуществляет следующие виды кредитования физических лиц:

1. Автокредитование:

- автоэкспресс кредит;

- автоэкспресс кредит на покупку подержанных автомобилей на территории авторынков;

- автокредит;

- автокредит на покупку подержанных автомобилей.

2. Розничное кредитование:

- кредитные карты (кредит на пополнение банковского счета - овердрафт);

- экспресс - кредит;

- кредит до зарплаты;

- кредит на неотложные нужды;

- кредит на ремонт квартиры.

3. Ипотечное кредитование

- кредитование покупки квартиры на вторичном рынке;

- кредитование приобретения квартиры на этапе строительства;

- кредитование под залог (ипотеку) квартир, находящихся в собственности заемщиков.

4. Кредитование малого бизнеса

- экспресс - кредитование руководителей субъектов малого предпринимательства

Кроме того, в головном офисе "Росбанк" предоставляет физическим лицам следующие услуги по кредитованию:

- кредитование в индивидуальном порядке;

- кредитование по специально разработанным Банком схемам;

- экспресс-кредитование.

Кредиты предоставляются в рублях и долларах США. Кредитование осуществляется в следующих формах:

1. В индивидуальном порядке. Минимальная сумма сделки составляет 50 тыс. долларов США. Максимальный срок кредитования - до 2 лет.

Для рассмотрения вопроса о кредитовании необходимо представить в Банк заполненные бланки кредитной заявки и анкеты заемщика.

2. Кредитование по стандартным схемам. Стандартные схемы кредитования ориентированы на определенный вид обеспечения и отличаются упрощенным порядком предоставления кредитов. В настоящий момент "Росбанк" предоставляет следующие стандартные кредитные продукты:

- кредитование под залог векселей "Росбанка";

- кредитование под залог ценных бумаг;

- кредитование под поручительство юридических лиц.

Кредитование осуществляется либо под поручительство юридических лиц, на которых в "Росбанке" установлен лимит кредитного риска, либо под поручительство юридических лиц, разместивших денежные средства в депозит в Банке

Минимальная сумма сделки составляет 50 тыс. долларов США. Остальные условия предоставления кредитов по стандартным схемам (процентная ставка по кредиту, срок кредита) устанавливаются отдельно по каждой схеме.

3. Экспресс-кредитование. " Росбанк" в рамках совместной с банком "Первое О.В. К." программы экспресс-кредитования предлагает кредит на приобретение бытовой и аудио-видео техники, электроники, компьютеров и других товаров, кроме мобильных телефонов, в магазинах "М. Видео".

В целях исследования порядка предоставления и заключения кредитного договора мною были изучены документы, регулирующие деятельность Банка "Росбанк" и в частности кредитного отдела:

Порядок предоставления клиентам Банка - физическим лицам услуги по программе "Автоэкспресс-кредит" на новые транспортные средства. Генеральное соглашение по программе "Автоэкспресс-кредит" для физических лиц (прил. 1). Инструкция менеджера по программе "Автоэкспресс-кредит".

Инструкция кредитного эксперта по работе на территории Предприятия (автодилер, заключивший с Банком Генеральное соглашение о сотрудничестве по программе) в рамках программы "Автоэкспресс-кредит".

Инструкция сотрудника Службы авторизации кредитных сделок по программе "Автоэкспресс-кредит", инструкция ответственного операциониста дополнительного офиса по программе "Автоэкспресс-кредит", инструкция сотрудника Службы открытия кредитных сделок, регламент работы кредитных экспертов и менеджеров в рамках программы "Автоэкспресс-кредит" в части блока страхования, заявление-анкета на предоставление кредита, методика расчета лимита кредитования, правила использования карт "STB Maestro Автокредит", требования по страхованию рисков, приведенные в тарифном плане программы.

Также были изучены такие виды договоров, как:

- кредитный договор

- договор залога

- договор о продаже безналичной иностранной валюты.

Программа Московского филиала "Росбанка" "Автоэкспресс кредит" предоставляет уникальную возможность приобрести автомобиль за 1 час.

Для получения кредита необходимо:

- иметь при себе от 20% от стоимости автомобиля (в зависимости от валюты кредита и от региона реализации программы);

- документы, необходимые для оформления кредита: общегражданский паспорт (нового образца); водительское удостоверение (при его отсутствии - справки из наркологического и психоневрологического диспансера); паспортные данные супруга/супруги

Процедура оформления кредита проста и максимально удобна. Сотрудник Автосалона поможет подобрать автомобиль, идеально соответствующий потребностям покупателя, а уполномоченный представитель Банка - оформит кредит на его покупку, составит персональный график погашения кредитной задолженности и оформит необходимые договора страхования. В Банке действует система голосового и SMS-оповещения заемщиков, обеспечивающая автоматическое информирование заёмщиков о приближении даты очередного платежа по обслуживанию кредита.

Партнером Банка по страхованию по программе "Автоэкспресс кредит на приобретение новых автомобилей на территории автосалонов" является ООО СК "Согласие".

По желанию клиента в сумму кредита может быть включена стоимость любого дополнительного оборудования, выбранного для нового автомобиля.

Требования к Заемщикам по программе "Автоэкспресс кредит". Кредит предоставляется Клиентам, удовлетворяющим следующим требованиям:

- гражданам в возрасте от 20 лет и не старше пенсионного возраста;

- работающим гражданам пенсионного возраста;

- имеющим постоянное место работы на территории по месту оформления кредита и имеющим непрерывный стаж трудовой деятельности на последнем (настоящем) месте работы не менее 6 мес.;

- имеющим постоянную регистрацию либо временно проживающим на территории по месту оформления кредита (обязательно наличие регистрации по постоянному месту жительства, либо временной регистрации, при условии, что срок дальнейшего проживания по месту временной регистрации не менее, чем на 12 месяцев превышает срок кредита);

- лицам, имеющим в наличии собственные средства, достаточные для оплаты от 20% от стоимости автомобиля.

Условия кредита представлены в таблице 2.

Таблица 2. Условия предоставления кредита по программе "Автоэкспресс кредит" по состоянию на 01.06.2005 г.

| Валюта кредита | Рубли РФ | Доллары США, ЕВРО |

| Первоначальный взнос | не менее 20% стоимости приобретаемого автомобиля, но не менее 15 000 рублей РФ | не менее 20% стоимости приобретаемого автомобиля, но не менее 500 долларов США, ЕВРО |

| Минимальная сумма кредита | 60 000 рублей РФ | 2 000 Долларов США, ЕВРО |

| Максимальная сумма кредита | При сроке кредита: 6, 12, 18, 24, 30, 36 месяцев - 600 000 рублей РФ При сроке кредита: 42, 48 месяцев - 900 000 рублей РФ | При сроке кредита: 6, 12, 18, 24, 30, 36 месяцев - 20 000 долларов США, ЕВРО При сроке кредита: 42, 48 месяцев - 30 000 долларов США, ЕВРО |

| Срок кредита (месяцев) | 6, 12, 18, 24, 30, 36, 42, 48 месяцев | |

| Процентная ставка | На срок 6, 12 мес. - 13% годовых базовая На срок 18, 24 мес. - 15% годовых базовая На срок 30, 36 мес. - 17% годовых базовая На срок 42, 48 мес. - 19% годовых базовая | На срок 6, 12 мес. - 10% годовых базовая На срок 18, 24 мес. - 11% годовых базовая На срок 30, 36 мес. - 12% годовых базовая На срок 42, 48 мес. - 13% годовых базовая |

| Обеспечение кредита | Обязательное условие - залог приобретаемого автомобиля | |

| Страхование | Обязательное условие: 1. Страхование автогражданской ответственности владельца транспортного средства (ТС) Договор обязательного страхования гражданской ответственности владельцев транспортных средств (ОСАГО), на период использования транспортного средства 12 (двенадцать) месяцев; Договор добровольного страхования гражданской ответственности. Страхование автотранспорта (ТС) Риск "Хищение" и "Ущерб" (страховая сумма - действительная стоимость ТС на момент его приобретения в Автосалоне с учетом базовой/заводской комплектации); Риск "Несчастный случай" - данный риск страхуется в обязательном порядке, в случае использования ТС в качестве такси/для перевозки пассажиров. Страховая сумма не менее 10 000 (десять тысяч) долларов США, по паушальной системе; Риск "Дополнительное оборудование" - данный риск страхуется в обязательном порядке, в случае приобретения доп. оборудования за счет кредитных средств (страховая сумма - стоимость доп. оборудования с учетом установки его на ТС); Обязательное требование - наличие противоугонных средств на ТС, которые должны соответствовать обязательным требованиям Страховщика к противоугонным средствам на данное ТС. 2. Страхование Жизни и здоровья заемщика кредита Страховая сумма - не менее суммы Кредита, процентов и ежемесячной комиссии за ведение ссудного счета, начисленных на Кредит за весь срок действия Кредитного договора. | |

| Срок страхования | Не менее срока Кредита, а также в течение 1 (одного) месяца, следующего за окончанием срока возврата Кредита. Если срок кредита 6, 12 мес., то сумма всех страховых премий по всем страхуемым в рамках программы рискам в обязательном порядке включается в сумму кредита. Исключение: Страхование Жизни и здоровья заемщика кредита. По данному риску сумма страховой премии включается в сумму кредита независимо от срока кредитования. | |

| Форма предоставления кредита | Предоставляется путем зачисления суммы кредита на БСС Заемщика. | |

| Погашение кредита | Ежемесячно аннуитетными платежами. | |

| Комиссия за открытие БСС и изготовление банковской карты | Не взимается. | |

| Комиссия за открытие ссудного счета | Не взимается. | |

| Комиссия за расчетное обслуживание | Не взимается. | |

| Комиссия за ведение ссудного счета (в месяц) | 0,4% от первоначальной суммы кредита | |

| Комиссия за проведение операций, взимаемая с предприятий | Согласно договора | |

| Досрочное погашение кредита | Заемщик может досрочно исполнить свои обязательства по кредитному договору в полном объеме, но не ранее 3 месяцев с момента предоставления кредита. |

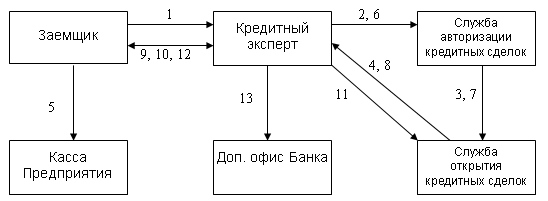

Опишем процедуру предоставления кредита физическим лицам на приобретение нового транспортного средства по программе "Автоэкспресс-кредит" (рис. 4).

Рис. 4. Процедура предоставления кредита физическим лицам

При обращении Клиента за получением кредита Клиент заполняет и предоставляет Заявление-анкету кредитному эксперту. Также вместе с Заявлением-анкетой Клиент представляет документ, удостоверяющий личность, а также водительское удостоверение и паспортные данные супруга/супруги.

Кредитный эксперт пересылает Заявление-анкету в Службу авторизации кредитных сделок с пометкой " Без заведения сделки".

В случае положительного решения результат проверки Службы авторизации кредитных сделок, в виде заключения, пересылается в Службу открытия кредитных сделок.

Сотрудник Службы открытия кредитных сделок производит проверку наличия у Заемщика текущей ссудной задолженности и заполнив соответствующее поле Заявления-анкеты направляет ее кредитному эксперту. Если у Клиента есть кредиторская задолженность в ОАО АКБ "Росбанк" или любом другом банке-кредиторе, то из Службы открытия кредитных сделок придет отказ в заведении сделки на рабочее место кредитного эксперта.

В случае положительного заключения Службы авторизации кредитных сделок (и Службы открытия кредитных сделок), кредитный эксперт производит окончательный расчет суммы кредита и направляет Заемщика в кассу Предприятия для оплаты части стоимости автомобиля (часть суммы, не менее которой Клиенту необходимо внести самостоятельно, установлена Тарифами Банка).

Кредитный эксперт пересылает Заявление-анкету (со всеми заполненными полями) в Службу авторизации кредитных сделок с пометкой " Проверка Службы авторизации сделок произведена, НА ЗАВЕДЕНИЕ".

Из Службы авторизации кредитных сделок Заявление-анкета пересылается в Службу открытия кредитных сделок. Кредитный эксперт получает по каналам электронной связи (факсу, Интернету) из Службы открытия кредитных сделок параметры кредитной сделки с подтверждением Службы авторизации кредитных сделок.

Кредитный эксперт предоставляет Заемщику на подпись пакет документов для оформления кредитной сделки (кредитный договор, договор залога, платежные поручения, договор купли-продажи транспортного средства).

Кредитный эксперт оформляет Заемщику страховку, полностью или частично (в зависимости от утвержденной схемы работы со страховой компанией-партнером Банка по программе).

Кредитный эксперт передает по факсу или электронной почте в Службу открытия кредитных сделок подписанное Заемщиком платежное поручение на перечисление кредитных средств с БСС Заемщика на блок-счет Предприятия, в оплату оставшейся части стоимости автомобиля.

Кредитный эксперт передает Заемщику пакет документов и банковскую пластиковую карту (для осуществления погашения ссудной задолженности).

По окончании текущего рабочего дня или до 10-00 следующего дня кредитный эксперт (в обязательном порядке) самостоятельно привозит (или направляет с инкассацией) Менеджеру оригиналы всех платежных поручений.

Согласно условиям кредитного договора и договора залога, после регистрации автомобиля в ГИБДД на Заемщика последний обязан передать ПТС (оригинал) приобретаемого автомобиля кредитному эксперту (для последующей передачи Менеджеру отдела на хранение). Заемщик обязан также предоставить копию свидетельства о регистрации ТС.

Документооборот и порядок взаимодействия подразделений Банка в период действия Кредитных договоров определяется руководством филиала Банка.

В течение срока действия Кредитного договора кредитующее подразделение:

- контролирует исполнение Заемщиком условий договора.

- осуществляет проверку (не реже один раз в год) наличия и сохранности предмета залога по Кредитному договору, а также своевременную переоценку обеспечения;

- осуществляет контроль за финансовым состоянием Поручителя - юридического лица;

- рассматривает заявки Заемщика, Поручителя и Залогодателя об изменении условий заключенных кредитных документов, оформляет изменения условий кредитования в соответствии с решением Кредитного комитета Банка;

- вносит данные об изменении условий кредитования в Систему;

- своевременно извещает подразделение сопровождения кредитных операций об изменениях условий действующих Кредитных договоров и/или Договоров залога, поручительства, включая изменение группы риска и передает ему со служебной запиской оформленную дополнительную кредитную документацию для учета и хранения;

- ведет кредитное дело и по факту закрытия Кредитного договора передаст его в архив.

В течение срока действия Кредитного договора подразделение сопровождения кредитных операций проводит работу.

- предоставляет кредитующему подразделению Банка по его запросу заверенных копий выписок по всем ссудным счетам;

- заблаговременно рассчитывает и извещает Поручителя - юридическое лицо (в случае заключения с ним Договора о сотрудничестве, предусматривающем уплату части долговых обязательств Заемщика) о сумме предстоящего по очередному сроку платежа в погашение обязательств по Кредитному договору, в том числе: по основному долгу, процентам, - с приложением расчета, где указывается: наименование Заемщика, номер и дата Кредитного договора, сумма Основного договора, процентная ставка, период начисления, количество дней в период, дата исполнения обязательств, сумма обязательств по уплате процента, рассчитанных в соответствии с условиями договора;

- осуществляет контроль соответствия заключенных дополнительных соглашений, а также данных, введенных в Систему, решению Кредитного комитета Банка; при необходимости информирует кредитующее подразделение о выявленных расхождениях;

- своевременно извещает подразделение учета кредитных операций об изменениях условий действующих Кредитных договоров и/или Договоров залога, поручительства, включая изменение группы риска и процентной ставки;

- ежемесячно предоставляет подразделению, осуществляющему расчетно-кассовое обслуживание счетов клиентов, перечень предприятий - Поручителей для проведения мониторинга инкассовых поручений и платежных требований, выставленных к счетам предприятий-Поручителей;

- своевременно информирует кредитующее подразделение о выставленных к счетам предприятия - Поручителя инкассовых поручениях и платежных требованиях на безакцептное списание средств на основании информации подразделения, осуществляющего расчетно-кассовое обслуживание счетов клиентов;

- осуществляет расчет процента, неустоек и других платежей по Кредитному договору;

- осуществляет расчет резервов на возможные потери по ссудам и возможные потери по внебалансовым обязательствам по кредитному портфелю, находящемуся на учете в подразделении сопровождения кредитных операций, на основании классификации ссудной задолженности, полученной от кредитующего подразделения;

- осуществляет подготовку отчетных форм по кредитному портфелю, находящемуся на учете в подразделении сопровождения кредитных операций;

- своевременно информирует подразделение, осуществляющее расчетно-кассовое обслуживание клиентов (филиалов банка, других коммерческих банков), о прекращении действия Кредитных договоров, по которым произошло погашение ссудной задолженности, в связи с чем прекратили действия соглашения к договорам банковского счета в рублях и иностранной валюте на безакцептное списание;

- информирует кредитное подразделение о возникновении просроченной задолженности по Кредитному договору;

- возвращает кредитному подразделению оригиналы кредитной документации по факту закрытия Кредитного договора.

В течение срока действия Кредитного договора подразделение учета кредитных операций:

- ведет лицевые счета Заемщиков по предоставленным кредитам;

- формирует выписки по лицевым счетам Заемщиков и передает их в подразделение сопровождения кредитных операций (при необходимости);

- осуществляет контроль за информацией по кредитным договорам, введенной в Систему на основании документов, представленных подразделением сопровождения кредитных операций;

- своевременно отражает кредитные операции на счетах бухучета на основании распоряжений подразделения сопровождения кредитных операций;

- осуществляет контроль за правильностью расчетов сумм и сроков платежей по кредиту в извещениях, направляемых Заемщику;

- своевременно отражает неуплаченные суммы на счетах просроченных ссуд и процентов на основании распоряжений подразделения сопровождения кредитных операций;

- представляет в кредитующее подразделение Банка аналитические и синтетические данные бухучета по выданным кредитам по состоянию на первое число месяца, следующего за отчетным;

Объем обязательств Поручителя в случае, если указанные обязательства не зафиксированы в Договоре поручительства в абсолютном выражении, складывается из суммы основного долга по Кредитному договору и процентов, начисленных на вышеуказанную сумму (без учета погашения основного долга), начиная с даты заключения Кредитного договора (не включая эту дату) на дату окончания срока действия Кредитного договора (включительно), вне зависимости от даты заключения самого Договора поручительства.

Размер обязательств Поручителя по Договору поручительства, ограниченный только частью обязательств Заемщика по Кредитному договору (погашение основного долга и/или уплата процентов), учитывается в части, определенной Договором поручительства.

Размер обязательств Поручителя корректируется при оформлении дополнительными соглашениями изменений процентных ставок или сроков кредита.

Учет суммы ответственности Поручителя производится на основании распоряжения подразделения сопровождения кредитных операций в день получения им Договора поручительства от кредитующего подразделения, но не позднее даты выдачи кредита.

В случае образования просроченной задолженности по кредиту подразделения сопровождения кредитных операций одновременно с отнесением на счетах просроченных ссуд и процентов не внесенных в срок сумм составляет выписки по счетам просроченной задолженности по всем действующим кредитным договорам и передает их в кредитующее подразделение Банка.

Кредитный работник в течении 10 рабочих дней после получения выписок уведомляет Заемщика о возникновении по его Кредитному договору просроченной задолженности, предлагает погасить ее в течении 5 рабочих дней и сообщить в кредитующее подразделение о произведенных платежах.

При непоступлении от Заемщика в установленный срок подтверждения о перечислении денежных средств в погашение просроченной задолженности, кредитный работник на основании выписок, дополнительно полученный из подразделения по сопровождению кредитных операций, направляет Заемщику извещение с указанием сумм просроченной задолженности.

Аналогичное извещение направляется Поручителю с предложением произвести уплату сумм просроченной задолженности по Кредитному договору.

Извещения направляются Заемщику и Поручителю телеграммой, заказным письмом с уведомлением о вручении либо курьером.

Копии запроса и извещения помещаются в кредитное дело Заемщика.

В случае возникновения просроченной задолженности по Кредитному договору, в обеспечении которого принято поручительство юридического лица, подразделение по сопровождению кредитных операций оформляет распоряжение подразделения Банка, осуществляющего расчетно-кассовое обслуживание клиентов, о безакцептном списании денежных средств в погашение просроченной задолженности со счетов Поручителя, открытых в данном подразделении Банка (либо другом филиале Сбербанка России или иных коммерческих банках) на основании заключенных между Банком и Поручителем и другим коммерческим банком) о праве Банка на безакцептное списание средств в порядке.

В случае получения из страховой компании, от Заемщика, Залогодателя сообщения о наступлении страхового случая в отношении застрахованного предмета залога - кредитующее подразделение должно не позднее следующего рабочего дня подготовить и направить в страховую компанию в соответствии с заключенным между Залогодателем и страховой компанией договором, в котором в качестве Выгодоприобретателя определен Банк, письмо - требование о выплате страхового возмещения.

После получения из страховой компании письменного сообщения с характеристикой страхового случая и указанием суммы страхового возмещения кредитного подразделения (с привлечением юридического подразделения, при необходимости - подразделения безопасности и других заинтересованных подразделений Банка) готовит заключение для Кредитного комитета Банка о целесообразности использования средств страхового возмещения.

При отсутствии просроченной задолженности Заемщик должен предоставить другое обеспечение по Кредитному договору или погасить необеспеченную задолженность по Кредитному договору.

При наличии просроченной задолженности полученное Банком страховое возмещение направляется на погашение имеющейся просроченной задолженности по Кредитному договору.

При перемене постоянного места жительства (регистрации) Заемщик может обратиться в Банк, выдавший кредит, либо в Банк по новому месту жительства с заявлением о переводе его задолженности по Кредитному договору по новому месту жительства.

В случае обращения в Банк, выдавший кредит, одновременно с заявлением Заемщик предъявляет в кредитующее подразделение Кредитный договор и паспорт (или иной документ, удостоверяющий личность и справку о регистрации). С паспорта снимается ксерокопия, на которой кредитный работник делает отметку "копия верна" за своей подписью.

В случае обращения Заемщика в Банк по новому месту жительства, заявление и ксерокопия паспорта фельдъегерской связью или спецсвязью передается в Банк, выдавший кредит.

В Банке, выдавшем кредит:

1) кредитующее подразделение со служебной запиской передает заявление Заемщика и копию паспорта в подразделение по сопровождению кредитных операций,

2) в течение двух рабочих дней с даты получения заявления подразделение по сопровождению кредитных операций направляет в соответствующий Банк письменный запрос о согласии последнего на перевод задолженности.

Запрос должен содержать информацию о виде кредита, сумма задолженности, в том числе просроченной (по основному долгу, процентам, неустойкам), кредитной истории, форме обеспечения, группе кредитного риска (другую необходимую информацию по усмотрению Банка) с приложением копии заявления Заемщика.

3) При получении письменного согласия от Банка, принимающего задолженность, подразделение по сопровождению кредитных операций Банка, выдавшего кредит, в течение пяти рабочих дней направляет в Банк по новому месту жительства Заемщика пакет