Доходность.

Почти все понимают, что риск необходимо учитывать и при определении стоимости активов, и при принятии инвестиционных решений. Действительно, оценка активов и понимание компромисса между их риском и доходностью служат фундаментом для приумножения богатства акционеров.

Доходность (return) – сумма дохода, полученного от инвестиции в какой либо объект и изменения его рыночной цены, деленное на первоначальную рыночную цену объекта инвестиции.

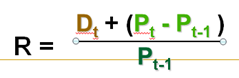

Для обыкновенной акции доходность за единичный период владения ею рассчитывается по формуле:

где r – действительная (ожидаемая) доходность, соответствует определенному временному периоду в прошлом; - денежные дивиденды, выплачиваемые в конце периода владения t; - стоимость акции в конце периода владения, а - стоимость акции в начале периода владения.

Например, вы можете приобрести ценную бумагу за 100 долл., которая принесет вам 7 долл. в виде дивидендов и через год будет стоить 106 долл. Доходность в этом случае:  Таким образом, у инвестора будет два источника дохода: собственный доход, выплаченный по ценной бумаге, и повышение (или понижение) ее цены.

Таким образом, у инвестора будет два источника дохода: собственный доход, выплаченный по ценной бумаге, и повышение (или понижение) ее цены.

Риск.

Предположим, вы покупаете годичный вексель Казначейства США с доходностью 8%. Если вы продержите его полный год, то реализуете гарантированную государством 8%-ную доходность инвестиции – не больше и не меньше.

Примечание:

По казначейским векселям проценты не выплачиваются. Вместо этого их продают с дисконтом, а выкупают по номинальной стоимости. Разница между покупной ценой и номинальной стоимостью, полученной при наступлении срока их погашения, составляет доход инвестора.

Теперь представим себе покупку обыкновенной акции любой компании на тот же годичный период. Компания может выплатить ожидаемые вами дивиденды, а может и не выплатить. Кроме того, по истечении этого года цена акции может оказаться намного меньше ожидаемой, даже меньше цены ее покупки.

Риск.

Данное распределение вероятностей характеризуется следующими двумя моментами:

n Математическим ожиданием доходности (expected return)

n Стандартным отклонением (standard deviation)

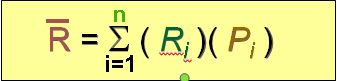

Ожидаемая доходность:

R i -я возможная доходность, - ее вероятность, а n – общее число возможных вариантов доходностей.

Ожидаемая доходность – средневзвешенная величина возможных значений доходности, где весовыми коэффициентами являются вероятности их наступления

Линия доходности рынка ценных бумаг (security market line - SML) – прямая, описывающая линейное соотношение между ожидаемыми ставками доходности конкретных ценных бумаг (и портфелей) и систематическим риском, измеряемым коэффициентом «бета».

Ожидаемая годовая доходность отлажена по вертикальной оси, а «бета» - коэффициент систематического риска – по горизонтальной. При нулевом риске SML пересекает вертикальную ось в точке, соответствующей безрисковой ставке, поскольку даже при отсутствии риска инвесторы ожидают компенсации временной ценности денег. По мере роста риска повышается и требуемая ставка доходности, как изображена на рисунке

Риск и доходность в управлении инвестиционным портфелем.

Инвестиционный портфель – комбинация двух и более ценных бумаг или активов.

Ожидаемая доходность инвестиционного портфеля представляет собой взвешенное среднее значений ожидаемых доходностей составляющих его ценных бумаг. Каждый весовой коэффициент равен той части, которую формируют от общей суммы средства, вложенные в данную ценную бумагу

3. Определение и виды рисков. Методы оценки и управления рисками на предприятии

Эффективность разработки, принятия и реализации управленческих решений, связанных с уменьшением риска в какой-то мере определяется правильной классификацией риском. Формирование конкретных групп рисков по конкретным критериям дает возможность определить место каждого из них в общей системе.

Чаще всего в практике анализа выделяют следующие виды предпринимательского риска:

· производственные риски, обусловленные чисто производственными факторами (брак в производстве, невыполнение производственной программы, аварии и т.п.). Причины возникновения производственного риска - возможное снижение предполагаемых объемов производства, рост материальных затрат, недовольство работников, ошибки менеджеров, уплата повышенных отчислений и налогов и др;

· коммерческие риски, а из них - финансовые риски, связанные с вероятность потерь денежных сумм или их недополучением. В практике анализа под коммерческими рисками понимают риски, обусловленные неопределенностью спроса (непродажа товара или упущенная выгода от отсутствия товара при наличии спроса на него).

Коммерческий риск возникает в процессе реализации товаров и услуг или при их приобретении. Причины коммерческого риска- снижение объёма реализации продукции, повышение закупочных цен на материальные ресурсы, непредвиденное снижение объёма закупок, повышение издержек обращения, экономические колебания и изменения вкусов клиентов, действия конкурентов

Финансовый риск обусловлен соотношением собственных и заемных средств (повышение издержек по обслуживанию капитала, потеря денежных средств). Причины финансового риска - высокая величина соотношения заемных и собственных средств, зависимость от кредиторов, пассивность капиталов, одновременное размещение больших средств в одном проекте. Финансовый риск связан с уровнем ожидаемой доходности, так как доходность имеет денежную форму выражения. Финансовые риски имеют место также при проведении операций с ценными бумагами.

| Признак классификации | Характеристика риска |

| 1.По видам | 1. Риск потери финансовой устойчивости и ликвидности 2. Риск неплатежеспособности 3. Инфляционный риск 4. Валютный риск 5. Инвестиционный риск 6. Депозитный риск 7. Кредитный риск 8. Процентный риск 9. Структурный риск 10. Криминогенный риск 11. Риск снижения рентабельности 12. Прочие риски |

| 2.По характеризуемому объекту | 1.Риск отдельных финансовых операций 2.Риск различных видов деятельности. 3.Риск финансовой деятельности организации в целом |

| 3.По совокупности исследуемых инструментов | 1.Индивидуальный 2.Портфельный |

| 4.По методам исследования | 1.Простой 2.Комплексный |

| 5.По источникам возникновения | 1.Внешний (систематический) 2.Внутренний (несистематический) |

| 6.По финансовым последствиям | 1.Риск экономических потерь 2.Риск упущенной выгоды 3.Общий риск экономических потерь и упущенной выгоды |

| 7.По характеру проявления во времени | 1.Постоянный 2.Временный |

| 8.По уровню потерь | 1.Допустимый 2.Критический 3.Катастрофический |

| 9.По возможности предвидения | 1.Прогнозируемый 2. Не прогнозируемый |

| 10.По возможностям страхования | 1.Страхуемый 2.Нестрахуем |

4. Концепция управления стоимостью компании VBM (Value-Based Managemen).

kонцепция управления стоимостью компании (Value-Based Management, VBM) – это построение системы оценки результатов деятельности на основе стоимости и выстраивание по этому интегрированному показателю рычагов управления (Теплова, 2007). VBM ориентирует топ-менеджмент на максимизацию рыночной стоимости предприятия. Стоимость же предприятия определяется ее дисконтированными будущими свободными денежными потоками. Принципиальным различием по сравнению с классической концепцией управления является ориентация на стоимость предприятия, а не на текущую прибыль. Согласно концепции VBM, классические бухгалтерские критерии оценки деятельности компании неэффективны. К основным ограничениям традиционной финансовой отчетности относятся:

· Ориентация на прошлое, а не на будущее;

· Не позволяет оценить устойчивость финансовых результатов;

· Не показывает, что происходит со стоимостью предприятия.

Концепция управления стоимостью компании предполагает, что топ-менеджмент фирмы принимает лишь те управленческие решения, которые способствуют не только усилению текущей бизнес-модели1 предприятия, а направлены на ее устойчивое развитие. Существует прямая взаимосвязь между стоимостью компании и ее бизнес-моделью, так как в зависимости от используемой бизнес-модели или используемых бизнес-моделей напрямую зависит то, какими будут будущие свободные денежные потоки компании.

Value-Based Management (наиболее подходящий перевод данного термина - управление, нацеленное на создание стоимости) – концепция управления, направленная на качественное улучшение стратегических и оперативных решений на всех уровнях организации за счет концентрации усилий всех лиц, принимающих решения, на ключевых факторах стоимости. Из всего множества альтернативных целевых функций в рамках концепции VBM выбирается максимизация стоимости компании. Стоимость же компании определяется ее дисконтированными будущими денежными потоками, и новая стоимость создается лишь тогда, когда компании получают такую отдачу от инвестированного капитала, которая превышает затраты на привлечение капитала.

Но, как известно, для того чтобы управлять чем-либо необходимо уметь это измерять. В приложении к VBM это означает, что необходим инструмент, позволяющий оценить отдачу от инвестированного в компанию капитала. Таким образом, мы можем выделить основные факторы, влияющие на стоимость компании, которые обязательно должны учитываться в показателе, отражающем создание стоимости – затраты на собственный и заемный капитал и доходы, генерируемые существующими активами (при этом доход может выражаться в различных формах: прибыль, денежный поток и т.д.). В 80-х – 90-х годах появился целый ряд показателей (на основе некоторых из них в дальнейшем возникли даже системы управления: например, EVA и EVA-based management), отражающих процесс создания стоимости. Наиболее известные из них – EVA, MVA, SVA, CVA и CFROI. На рассмотрении данных показателей, методик их расчета, преимуществ и недостатков и будет сфокусирована настоящая статья.