Для каждого аспекта деятельности компании экспертной группой определяются оценочные показатели (табл. 7.1)

Таблица 7.1 - Система показателей для оценки готовности компании к

изменениям

| Аспекты деятельности компании | Показатели |

| Финансы | Коэффициент абсолютной ликвидности Коэффициент текущей ликвидности Показатель обеспеченности обязательств должника его активами Степень платежеспособности по текущим обязательствам Коэффициент автономии Коэффициент обеспеченности собственными оборотными средствами Показатель отношения дебиторской задолженности к совокупным активам Доля просроченной кредиторской задолженности в пассивах Чистые активы Удельный вес себестоимости в общем объеме выручки Рентабельность продаж Рентабельность активов Норма чистой прибыли |

| Персонал | Уровень квалификации специалистов Текучесть кадрового состава Средний возраст сотрудников Уровень оплаты труда по отношению к среднему по городу Уровень образованности персонала Индекс доверия работников к компании |

| Аспекты деятельности компании | Показатели |

| Стратегическое управление | Эффективность работы службы стратегического управления Разработка миссии компании Разработка стратегического планирования Мониторинг стратегии |

| Маркетинг | Уровень развития маркетинговой службы Эффективность маркетинговой активности Регулярность проведения маркетинговых исследований, мониторинга Уровень подготовки кадрового персонала Освоение новых рынков Увеличение реализации по заказам |

| Организационная структура | Уровень организации производства Качество реализации функции управления Организационная восприимчивость нововведений |

| Производство | Уровень автоматизации производства Уровень износа оборудования Уровень загрузки производственных мощностей Темпы обновления основных производственных фондов Производительность на одного работающего |

| Информационная система | Наличие общей информационной сети на предприятии Коэффициент обновления парковой вычислительной техники Возможность выхода в Интернет Качество информационного обеспечения управляющих процессов Развитие системы информационной безопасности |

| Организационная культура | Наличие профсоюзов Уровень социальной защищенности кадрового состава Уровень взаимоотношений в коллективе Уровень синергии Уровень конфликтности среди персонала |

| Управление качеством | Оценка уровня качества выпускаемой продукции Доля выпуска брака к общему количеству выпускаемой продукции Инновационность продукции Удельный вес продукции на экспорт Уровень использования современных методов контроля качества Количество качественно выполненных заказов Удельный вес новых продуктов в ассортименте компании |

Эти показатели определяются с использованием метода экспертной оценки и на основании экономических расчетов. При этом очень важно сбалансирование всех показателей, так как они являются взаимосвязанными и взаимозависимыми (табл. 7.2).

Таблица 7.2 - Определение критического, фактического и желаемого состояний предприятия

| Показатель | Обозначение | Значение показателя | ||

| Критическое 1 | Фактическое 2 | Желаемое 3 | ||

| Коэффициент абсолютной ликвидности | Р1 | Р11 | Р12 | Р13 |

| Коэффициент текущей ликвидности | Р2 | Р21 | Р22 | Р23 |

| Показатель обеспеченности обязательств должника его активами | Р3 | Р31 | Р32 | Р33 |

| Степень платежеспособности по текущим обязательствам | Р4 | Р41 | Р42 | Р43 |

| Коэффициент автономии | Р5 | Р51 | Р52 | Р53 |

| Коэффициент обеспеченности собственными оборотными средствами | Р6 | Р61 | Р62 | Р63 |

| Показатель отношения дебиторской задолженности к совокупным активам | Р7 | Р71 | Р72 | Р73 |

| Доля просроченной кредиторской задолженности в пассивах (определяется в процентах как отношение просроченной кредиторской задолженности к совокупным пассивам) | Р8 | Р81 | Р82 | Р83 |

| Чистые активы | Р9 | Р91 | Р92 | Р93 |

| Удельный вес себестоимости в общем объеме выручки | Р10 | Р10 | Р102 | Р103 |

| Рентабельность продаж | Р11 | Р111 | Р112 | Р113 |

| Рентабельность активов | Р12 | Р121 | Р122 | Р123 |

| Норма чистой прибыли | Р13 | Р131 | Р132 | Р133 |

| Уровень квалификации специалистов | Р14 | Р141 | Р142 | Р143 |

| Текучесть кадрового состава | Р15 | Р151 | Р152 | Р153 |

| Средний возраст сотрудников | Р16 | Р161 | Р162 | Р163 |

| Уровень оплаты труда по отношению к среднему по городу | Р17 | Р171 | Р172 | Р173 |

| Уровень образованности персонала | Р18 | Р181 | Р182 | Р183 |

| Индекс доверия работников к компании | Р19 | Р191 | Р192 | Р193 |

| Эффективность работы службы стратегического управления | Р20 | Р201 | Р202 | Р203 |

| Разработка миссии компании | Р21 | Р211 | Р212 | Р213 |

| Разработка стратегического планирования | Р22 | Р221 | Р222 | Р223 |

| Мониторинг стратегии | Р23 | Р231 | Р232 | Р233 |

| Уровень развития маркетинговой службы | Р24 | Р241 | Р242 | Р243 |

| Эффективность маркетинговой активности | Р25 | Р251 | Р252 | Р253 |

| Регулярность проведения маркетинговых исследований, мониторинга | Р26 | Р261 | Р262 | Р263 |

| Уровень подготовки кадрового персонала | Р27 | Р271 | Р272 | Р273 |

| Освоение новых рынков | Р28 | Р281 | Р282 | Р283 |

| Увеличение реализации по заказам | Р29 | Р291 | Р292 | Р293 |

| Уровень организации производства | Р30 | Р301 | Р302 | Р303 |

| Качество реализации функции управления | Р31 | Р311 | Р312 | Р313 |

| Организационная восприимчивость нововведений | Р32 | Р321 | Р322 | Р323 |

| Уровень автоматизации производства | Р33 | Р331 | Р332 | Р333 |

| Уровень износа оборудования | Р34 | Р341 | Р342 | Р343 |

| Уровень загрузки производственных мощностей | Р35 | Р351 | Р352 | Р353 |

| Темпы обновления основных производственных фондов | Р36 | Р361 | Р362 | Р363 |

| Производительность на одного работающего | Р37 | Р371 | Р372 | Р373 |

| Наличие общей информационной сети на предприятии | Р38 | Р381 | Р382 | Р383 |

| Коэффициент обновления парковой вычислительной техники | Р39 | Р391 | Р392 | Р393 |

| Возможность выхода в Интернет | Р40 | Р401 | Р402 | Р403 |

| Качество информационного обеспечения управляющих процессов | Р41 | Р411 | Р412 | Р413 |

| Развитие системы информационной безопасности | Р42 | Р421 | Р422 | Р423 |

| Наличие профсоюзов | Р43 | Р431 | Р432 | Р433 |

| Уровень социальной защищенности кадрового состава | Р44 | Р441 | Р442 | Р443 |

| Уровень взаимоотношений в коллективе | Р45 | Р451 | Р452 | Р453 |

| Уровень синергии | Р46 | Р461 | Р462 | Р463 |

| Уровень конфликтности среди персонала | Р47 | Р471 | Р472 | Р473 |

| Оценка уровня качества выпускаемой продукции | Р48 | Р481 | Р482 | Р483 |

| Доля выпуска брака к общему количеству выпускаемой продукции | Р49 | Р491 | Р492 | Р493 |

| Инновационность продукции | Р50 | Р501 | Р502 | Р503 |

| Удельный вес продукции на экспорт | Р51 | Р511 | Р512 | Р513 |

| Уровень использования современных методов контроля качества | Р52 | Р521 | Р522 | Р523 |

| Количество качественно выполненных заказов | Р53 | Р531 | Р532 | Р533 |

| Удельный вес новых продуктов в ассортименте компании | Р54 | Р541 | Р542 | Р543 |

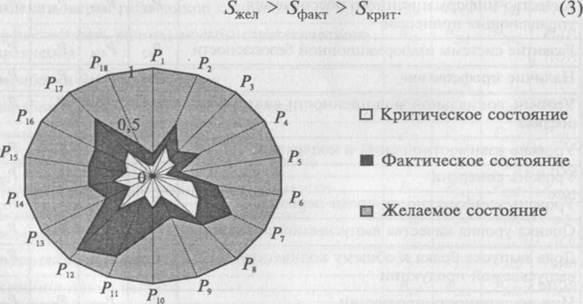

На основе данных при определении фактического, критического и желаемого состояний предприятия строится графическая модель (рис. 7.1). Она наглядно показывает фактическое состояние предприятия относительно критического и желаемого уровней. Для этого за единицу необходимо принять показатели желаемого уровня, а значения критического и желаемого уровней исчислить в долях от единицы. Для определения интегрального показателя состояния предприятия введены следующие обозначения:

Рi — показатель системы показателей состояния предприятия, где i = 1,..., t — номер показателя в системе показателей состояния предприятия;

Sжел — интегральный показатель желаемого состояния предприятия, представленный площадью многоугольника;

— интегральный показатель критического состояния, представленный площадью многоугольника;

Sфакт— интегральный показатель фактического состояния предприятия представленный площадью многоугольника.

Основным условием данной модели является:

Sжел > Sфакт > Sкрит

Рисунок - Графическая модель состояния предприятия (пример)

Таким образом, интегральный показатель фактического состояния находится в границах между критическим и желаемым значением интегрального показателя. Вместе с тем очевидно, что применение интегрального показателя является лишь попыткой свести воедино многообразие показателей состояния предприятия и от его применения необходимость оценки каждого показателя в отдельности не отпадает.

Анализ отклонения фактического состояния от желаемого, а также анализ критических значений показателей служат определению сфер, в которых необходимо проводить изменения.

Анализ отклонений фактического состояния от желаемого создает пространство для формулирования целей. Однако цель не может быть поставлена, пока не оценена, хотя бы эксперт- но, возможность достижения этой цели; графическая модель и сам подход выявления отклонений между состояниями предприятия очень полезны для осознания того, насколько далеко предприятие находится от желаемого состояния и какие направления своей работы оно должно усилить и сделать приоритетными.

При оценке готовности компании к изменениям необходимо иметь инструмент для адекватной оценки ситуации и выбора оптимальных вариантов в реализации организационных нововведений в системе управления. Но следует учитывать два основных параметра:

— временной горизонт (степень неотложности организационных нововведений, имеющийся временной ресурс для их успешной реализации);

— профессиональную, психологическую, техническую готовность персонала к стратегически важным изменениям в этой организации.

Для оценки временного горизонта необходимы квалифицированные прогнозы развития ситуации в организации и вокруг нее.

Для того, чтобы оценить готовность компании к изменениям, предлагаем свести аспекты деятельности в четыре подсистемы, которые включали бы в себя наиболее весомые показатели аспектов деятельности компании. Объединение всех аспектов деятельности предприятия осуществляется в целях упрощения расчетов и подведения итогов относительно готовности компании.