По поощрению досрочного погашения займа

В первую очередь необходимо зафиксировать, что совсем не важно, как поощрять. Главное, чтобы поощрение было адекватным и соразмерным существующим реалиям. Хотя даже очень большое поощрение будет статистически немногочисленным в силу обозначенных причин (0% займ, переплата всё равно не нарастает).

А далее необходимо вычислить адекватную величину поощрения, которая была бы логичным следствием тех досрочных действий, которые совершит пайщик.

Для простоты пояснения буду использовать приведённый в видео пример.

Итак, сумма займа 2 400 000 руб., срок займа 120 мес., собственные накопления 400 000 руб., а непосредственно заёмные средства 2 000 000 руб.

Процесс возврата заёмных средств выглядит так:  = 16 666,66 руб./мес.

= 16 666,66 руб./мес.

По условиям примера, так или иначе, любыми способами Пайщик вносит все 2 000 000 руб. за 60 мес. вместо 120 мес. В видео описано, что в течение 60 мес. пайщик отдавал по 16 666,66 руб./мес., суммарно 1 000 000 руб., а в последний месяц добавил ещё 1 000 000 руб. Такой случай тоже может быть, но скорее всего будет по-другому: каждый месяц будут возвращаться хаотичные суммы (20 000 руб., 23 000 руб., 18 000 руб. и т.д.). На самом деле не важно, каким образом Пайщик возвращал заёмные средства. Главное, что получится в итоге, за какой срок он отдаст полную сумму заёмных средств и сколько месяцев он сэкономит.

Попутно следует отметить, что Пайщик, отдавая частично досрочно некоторую сумму, превышающую обязательную по графику, захочет уменьшить размер обязательного ежемесячного взноса.

Небольшое отступление:

Рассмотрение периода накопления до выхода на 1 место в очереди с постановкой 60 мес. вместо 120 мес. в знаменатель дроби не имеет смыла, так как период выхода на 1 место сопряжён с теми давно минувшими временами и обстоятельствами с большим количеством пайщиков, одновременно находящихся тогда в очереди.

Тем не менее, полученные в экономии 60 мес. должны быть учтены с привязкой к условиям 1 программы.

Поощрение 2ой (последующей) программы может выглядеть единственным образом в виде некоего дополнительного ДопКУП. Этот ДопКУП может быть выражен и в качестве некоего дополнительного множителя, и в качестве некоего дополнительного слагаемого. Иными словами, экономия должна быть выражена в качестве той самой величины с размерностью «рубледни».

Очевидно, что сэкономленное время (время – одна из двух валют в кооперативе) может быть выражено в качестве КУП, если использовать параметры рассматриваемой программы.

Предполагаем, что КУП в оставшиеся 60 мес. должен был выглядеть так:

КУП =  *

*  = = * (N+1)*

= = * (N+1)*  =

=  *

*  = 17,361 * (60+1)*

= 17,361 * (60+1)*  = 31770,83

= 31770,83

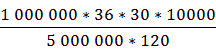

Если же принять, что вся сумма в 1 000 000 руб. вложена единовременно, то

КУП =  =

=  = 62 500,

= 62 500,

то есть на самом деле единовременное внесение средств даёт в 2 раза больший результат в конце, нежели последовательное равномерное внесение средств.

Сэкономленное время, выраженное через КУП, выгладит следующим образом:

КУП =  * (N+1)*

* (N+1)*  , где

, где

- сумма ежемесячного взноса, которая должна была быть вносима при нормальных условиях,

- сумма ежемесячного взноса, которая должна была быть вносима при нормальных условиях,

30 – приближённое количество дней в месяце,

10000 – коэффициент принятый, кооперативом в расчётах для удобства,

- сумма займа,

- сумма займа,

- время займа,

- время займа,

N – количество сэкономленных месяцев.

Выполним группировку показателей

КУП =  *300000* (N+1)*

*300000* (N+1)*  *

*

Показатель в фигурных скобках является неизменным по условиям 1го (закрытого) займа.

А что такое и ?

Это показатели, которые можно взять как из 1, так и из 2 программ.

В нашем примере это выглядит так

*30 * (N+1)* *10000= 9,15 * 108 * 10 000 = 9,15 * 1012

То есть фактическое количество преждевременно внесённых «рубледней» в паевой фонд равно 9,15*108. Это не условная величина, а вполне реальная.

=

=  = 3, 472*10-9

= 3, 472*10-9

При этом КУП равен 9,15 * 1012 * 3,472*10-9 = 31771

То есть фактический КУП, рассчитанный исходя из преждевременно внесённых «рубледней» в паевой фонд и прежних условий 1ой программы, равен 31771.

Если предположить, что во 2ой программе другие показатели будут равны

= 5 000 000 руб.,

= 5 000 000 руб.,  120 мес., то можно подставить данные значения в формулу и получить

120 мес., то можно подставить данные значения в формулу и получить

ДопКУП = 9,15 * 1012 *  = 15 250.

= 15 250.

Много это или мало? Пока судить рано.

Вернёмся к рассматриваемому в видео примеру.

В примере выведен коэффициент 2, на который домножается суммарный взнос 1 000 000 руб. в расчётах КУП.

Возьмём те же условия 2ой программы. Примем для простоты, что первый взнос во 2ой программе равен 1 000 000 руб. На самом деле это могут быть 5-10-20 взносов в течение многих месяцев. Следуя вышеописанной логике, равномерно вносимая сумма, даст примерно 50% эффект.

Для того, чтобы оценить суммарный КУП, получаемый при внесении 1 000 000 руб., нужно задаться каким-то конечным сроком, в течение которого будет начисляться КУП с этой суммы. Здесь довольно сложно что-то предполагать, любой вариант будет приблизительным, а на практике он всегда будет разным. Примем примерное время накопления (время до выхода на 1 место) – 36 мес.

КУП1 непосредственно перед получением займа будет равным

КУП1 =  *50% *2 =

*50% *2 =  *50% *2 = 18 000. Данный результат включает в себя как базовую величину КУП = 9000, так и добавочную величину ДопКУП = 9 000.

*50% *2 = 18 000. Данный результат включает в себя как базовую величину КУП = 9000, так и добавочную величину ДопКУП = 9 000.

ДопКУП = 9 000

Что же это за величина?

Как и в 1 случае мы имеем дело с 1 000 000 руб., которые вносятся равномерно распределённо в паевой фонд. Здесь всё чётко.

Но фактически во 2 случае мы умножаем на 36 мес., а не на 60 мес. Если подставить во 2 случае не 36 мес., а 60 мес., то получится ДопКУП = 15 000. Получается, что 36 мес., взятые «с потолка» дают уменьшенный эффект, нежели реально существующие сэкономленные 60 мес.

Видно, что полученная величина соразмерна с полученным ранее результатом, поэтому оба варианта дают принципиально допустимые величины поощрения.

Однако следует отметить, что рассмотренный в видео пример является очень условным и получаемые в нём показатели ДопКУП получаются очень большими в нынешних условиях. О чём идёт речь? Как КУП = 9000, так и тем более КУП = 15250 – это огромные величины по сравнению с нынешними величинами КУП в очереди ККН: 15 000 – 20 000. Тем не менее, и рассмотренные в примере показатели досрочной выплаты являются выдающимися, требующими хорошего поощрения.

Какой же вариант вычисления будет проще?

В первом случае производится один единственный расчёт и вводится одно единственное слагаемое, которое может пересчитываться в зависимости от - суммы займа и - времени займа.

Во втором случае потребуется:

- постоянный мониторинг средств, которые пайщик будет вносить в программу;

- постоянное «приписывание» к нескольким слагаемым добавочного множителя;

- «разделение» последнего рассматриваемого слагаемого на 2 части (в видео это показано);

- «разделение» всех рассматриваемых слагаемых на 2 части в случае необходимости переуступки паёв.

Если говорить о десятках подобных случаев через 2-3 года, всё это вызовет большие сложности и отнимет массу рабочего времени (причём перманентного рабочего времени). То есть необходимо в режиме реального времени в течение возможно 1-2 лет следить (помнить, записывать в «блокнот»), когда пайщик внесёт очередной взнос, чтобы потом дописать ему множитель.

Например, пайщик вносит очередной взнос, добавочный множитель ему вовремя не дописывают, скорость продвижения пайщика в очереди падает, пайщику предлагают займ позже, чем он мог бы получить. Итог: снова недовольство от пайщика.

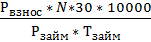

Резюмируя, предлагаю для поощрения использовать один единственный добавочный коэффициент ДопКУП, равный:

ДопКУП =  *30 * (N+1)*

*30 * (N+1)*  * 10000 *

* 10000 *

- сумма ежемесячного взноса, которая должна была быть вносима при нормальных условиях погашения займа; это фиксированная величина для 1ой программы по графику платежей.

30 – приближённое количество дней в месяце;

N – количество сэкономленных месяцев;

10000 – коэффициент принятый, кооперативом для удобства расчётов;

- сумма займа, во

- время займа.