Контрольно-курсовая работа по дисциплине

«Цены и ценообразование»

Тула 2008

Система цен

В зависимости от экономических признаков все цены в переходный период классифицируются по видам и разновидностям. Важнейшим признаком классификации цен является их дифференциация в зависимости от обслуживаемой ими сферы товарного обращения. По этому признаку цены подразделяются на следующие виды:

Þоптовые цены на продукцию промышленности;

Þцены на строительную продукцию;

Þзакупочные цены;

Þтарифы грузового и пассажирского транспорта;

Þрозничные цены;

Þтарифы на платные услуги населению;

Þцены, обслуживающие внешнеторговый оборот.

Оптовые цены на продукцию промышленности – цены, по которым реализуется и закупается продукция предприятий, фирм и организаций независимо от форм собственности в порядке оптового оборота. Продукция продается и покупается оптовыми партиями. В этом принципиальное отличие оптовых цен в условиях перехода к рыночным отношениям.

В свою очередь оптовые цены на продукцию промышленности подразделяются на два подвида: свободные отпускные цены (оптовые цены предприятия) и цены оптовой закупки (оптовые цены промышленности).

Свободные отпускные цены (оптовые цены предприятия) – цены изготовителей продукции, по которым они реализуют произведенную продукцию потребителям – другим предприятиям и организациям. Реализуя свою продукцию, предприятия или фирмы должны возместить свои издержки производства и реализации и получить такую прибыль, которая позволила бы им функционировать в условиях рынка (рисунок 1).

| |||||||||||

|

| ||||||||||

|

| ||||||||||

|

Рисунок 1. – Состав свободной отпускной цены

На основе свободных отпускных цен производятся планирование, анализ и расчет стоимостных показателей работы предприятия (фирмы).

Цены оптовой закупки (оптовые цены промышленности) – цены, по которым предприятия и организации-потребители оплачивают продукцию предприятиям-производителям или сбытовым (оптовым) организациям (рисунок 2).

Оптово-сбытовая скидка (оптовая надбавка) возмещает издержки обращения снабженческо-сбытовых или оптовых организаций и образует их прибыль.

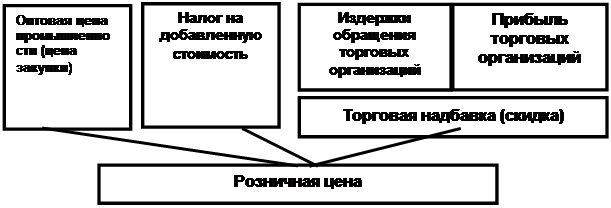

Розничные цены – цены, по которым товары реализуются в розничной торговой сети населению, предприятиям и организациям; они, как правило, выбывают из сферы обращения и потребляются в домашнем хозяйстве или в производстве. Состав розничной цены показан на рисунке 3.

| |||

|

Рисунок 2. – Состав оптовой цены промышленности (цены оптовой закупки)

|

Рисунок 3. – Состав розничной цены

Включенный в розничную цену акциз – это косвенный налог на потребителя, включаемый в цену товара. Перечень товаров, облагаемых акцизом, строго ограничен действующим законодательством. В этот перечень включены главным образом престижные товары и предметы роскоши, а также легковые автомобили, алкогольные напитки и некоторые другие товары.

Налог на добавленную стоимость, являясь также косвенным налогом, оплачивается конечным потребителем. По отдельным группам товаров (основные продукты питания, медикаменты, товары детского ассортимента и некоторые другие) установлены льготные ставки НДС.

Торговая надбавка (скидка) возмещает издержки обращения торговых организаций и образует их прибыль.

Задача 1

Определить свободную отпускную (оптовую цену предприятия), цену закупки (оптовую цену промышленности) и розничную цену изделия при следующих исходных данных:

1. Затраты:

· сырье и основные материалы – 18 руб.

· вспомогательные материалы – 2 руб. 50 коп.

· топливо и электроэнергия на технологические цели – 50 коп.

· заработная плата производственных рабочих – 16 руб.

· начисления на заработную плату – 37% от заработной платы производственных рабочих

· расходы по содержанию и эксплуатации оборудования – 50% к заработной плате производственных рабочих

· цеховые расходы – 20% к заработной плате производственных рабочих

· общезаводские расходы – 80% к заработной плате производственных рабочих

· внепроизводственные расходы – 0,5% к производственной себестоимости

· транспортные расходы – 15% к производственной себестоимости

2. Рентабельность – 20% к полной (коммерческой) себестоимости.

3. НДС – 15% к свободной отпускной цене (без НДС).

4. Акциз – 40% к свободной отпускной цене (без НДС)

5. Оптовая надбавка (наценка сбытовых организаций) – 3 руб. 80 коп.

6. Торговая надбавка – 4 руб. 75 коп.

Решение:

1.Определяем себестоимость изделия:

Таблица 1. – Калькуляция себестоимости изделия

| Статьи затрат | Сумма, руб. коп. |

| сырье и основные материалы | 18.00 |

| вспомогательные материалы | 2.50 |

| топливо и электроэнергия на технологические цели | 0.50 |

| заработная плата производственных рабочих | 16.00 |

| начисления на заработную плату | 16.00*0,37=5.92 |

| расходы по содержанию и эксплуатации оборудования | 16.00*0,50=8.00 |

| общезаводские расходы | 16.00*0,80=12.8 |

| Итого производственная себестоимость | 63.72 |

| внепроизводственные расходы | 63.72*0,005=0.32 |

| транспортные расходы | 63.72*0,15=9.56 |

| Итого полная (коммерческая) себестоимость | 73.6 |

2.Определяем прибыль в цене: 73 руб. 60 коп. * 0,20 = 14 руб. 72 коп.

3.Определяем свободную отпускную цену (без НДС):

73 руб. 60 коп. + 14 руб. 72 коп. = 88 руб. 32 коп.

4.Определяем НДС: 88 руб. 32 коп. * 0,15 = 13 руб. 25 коп.

5.Определяем свободную отпускную цену (с учетом НДС):

88 руб. 32 коп. + 13 руб. 25 коп. = 101 руб. 57 коп.

6.Определяем акциз: 88 руб. 32 коп. * 0,4 = 35 руб. 33 коп.

7.Определяем оптовую надбавку: 101 руб. 57 коп.*0.37= 3 руб. 80 коп.

8.Определяем цену оптовой закупки (оптовую цену промышленности): 101 руб. 57 коп. + 35 руб. 33 коп. +3 руб. 80 коп. = 140 руб. 70 коп.

9.Определяем торговую надбавку: 115 руб. 96 коп. * 0,25 = 28 руб. 99 коп.

10. Определяем розничную цену: 162 руб. 34 коп. + 28 руб. 99 коп. = 140 руб. 70 коп.

Ценообразование на стандартную продукцию

Одной из проблем ценообразования является установление цен на стандартную продукцию, которая регулярно реализуется покупателям в процессе хозяйственной деятельности предприятия.

В ценообразовании на стандартную продукцию ключевым является признание того, что продажная цена должна быть достаточной, чтобы возместить все затраты (постоянные и переменные) на производство, управление и реализацию продукции, а также обеспечить приемлемую прибыль на инвестиции.

Можно выделить два основных этапа ценообразования на предприятии:

– определение базовой цены, т.е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.;

– определение цены с учетом вышеуказанных компонентов, скидок, наценок и др.

Существует пять основных методов определения базовой цены, которые можно использовать изолированно либо в различных комбинациях друг с другом.

1. Метод полных издержек;

2. Метод стоимости изготовления (переработки);

3. Метод маргинальных (предельных) издержек;

4. Метод рентабельности (доходности) инвестиций;

5. Семейство методов маркетинговых или рыночных оценок.

Метод полных издержек состоит в том, что к полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли.

Несмотря на то, что этот метод ценообразования называется «затраты плюс надбавка», часть затрат скрыта в надбавке. Скрытыми являются те затраты, которые связаны с процессом реализации и управления. Некоторые предприятия выделяют эти затраты отдельно и добавляют их к базовым затратам на производство, затем прибавляя сумму надбавки в части только ожидаемой прибыли от реализации продукции.

Задача 2

Предприятие устанавливает продажную цену на один из своих стандартных видов продукции, в которую были внесены незначительные изменения. Данные бухгалтерии о затратах на проектируемую продукцию приведены в табл. 2.

При установлении продажной цены предприятие предлагает применять надбавку к сумме затрат на производство, равную 50%.

Таблица 2. – Затраты по проектируемому продукту

| Затраты | Сумма, руб. | |

| на единицу продукции | всего | |

| Прямые материальные Прямые на оплату труда Переменные накладные Постоянные накладные (на 10000 ед. продукта) Переменные реализационные и административные Постоянные реализационные и административные (на 10000 ед. продукта) | 5.70 3.80 2.85 6.65 1.90 0.95 |

Решение

На первом этапе определяется сумма совокупных поглощенных затрат на производство единицы продукции (табл. 3).

Таблица 3. – Совокупные поглощенные затраты на производство

| Затраты | Сумма, руб. |

| Прямые материальные Прямые на оплату труда Накладные (2.85 руб. переменных затрат плюс 6.65 руб. постоянных затрат, что составляет 250% от прямых затрат на оплату труда) | 5.70 3.80 9.50 |

| Общие поглощенные затраты на производство единицы продукции | 19.00 |

На втором этапе производится расчет цены единицы продукции (табл. 4).

Таблица 4. – Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Прямые материальные Прямые на оплату труда Накладные (250% от прямых затрат на оплату труда) | 5.70 3.80 9.50 |

| Итого затрат на производство | 19.00 |

| Надбавка (50% от суммы затрат на производство) | 9.50 |

| Устанавливаемая продажная цена | 28.50 |

На третьем этапе составляется отчет о финансовых результатах деятельности предприятия (табл. 5), позволяющий подтвердить или опровергнуть вывод о том, что установленная продажная цена обеспечивает возмещение производственных затрат и получение прогнозируемой прибыли.

Следует иметь в виду, что предприятие получит эту прибыль только в том случае, если оно не только произведет, но и продаст 10000 единиц своей продукции по цене 28.50 руб. за единицу.

Таблица 5. – Отчет о финансовых результатах деятельности предприятия

| Показатель | Сумма, руб. |

| Объем продаж (10000 ед. продукта по цене 28.50 руб. за каждую) Себестоимость реализованной продукции (10000 ед. продукта по 19 руб. за каждую) Валовая (балансовая) прибыль Реализационные и административные расходы (на каждую из 10000 ед. продукта приходится 1.9 руб. переменных и 0.95 руб. постоянных расходов) Чистая прибыль |

Преимуществом метода полных издержек можно назвать обеспечение полного покрытия всех затрат и получение планируемой прибыли.

К недостаткам следует отнести: игнорирование эластичности спроса; снижение конкурентных стимулов к минимизации издержек; невозможность установления цены до тех пор, пока не определена доля постоянных затрат в общей их сумме и не определен уровень спроса, а уровень спроса не может быть выявлен без установления цены.

Метод стоимости изготовления заключается в том, что к полной сумме затрат на покупное сырье, материалы, комплектующие изделия, узлы, полуфабрикаты (в расчете на единицу продукции), добавляют сумму (процент, норму прибыли), соответствующую собственному вкладу предприятия в формирование стоимости изделия.

Задача 3

Воспользуемся данными о затратах из предыдущего примера. Рентабельность данного продукта к себестоимости за вычетом прямых материальных затрат составляет 45%.

Решение

На первом этапе определяется полная себестоимость единицы продукции (табл. 6).

На втором этапе определяется величина надбавки и цена единицы продукции (табл. 7).

Преимуществом данного метода является то, что он учитывает собственный вклад предприятия в наращивание стоимости товара, а недостатком-то, что он не применим для ценовых решений на длительную перспективу.

Метод стоимости изготовления применяется в специфических условиях и в особых случаях:

- при принятии решений о наращивании массы прибыли за счет наращивания объема производства;

- при принятии решений об отказе или продолжении конкурентной борьбы;

- при принятии решений об изменении ассортиментной структуры производства (определении наиболее и наименее рентабельных изделий, изменении структуры продаж);

- при принятии решений по одноразовым (индивидуальным, немассовым) заказам.

Таблица 6. – Калькуляция себестоимости единицы продукции

| Затраты | Сумма, руб. |

| Прямые материальные Прямые на оплату труда Переменные накладные Постоянные накладные Переменные реализационные и административные Постоянные реализационные и административные | 5.70 3.80 2.85 6.65 1.90 0.95 |

| Итого полная (коммерческая) себестоимость единицы продукции | 21.85 |

Таблица 7. – Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Полная себестоимость Прямые материальные Себестоимость за вычетом прямых материальных затрат Надбавка (45% от себестоимости за вычетом прямых материальных затрат) | 21.85 5.70 16.15 7.27 |

| Итого продажная цена (полная себестоимость плюс надбавка) | 50.97 |

Данный метод не заменяет, а дополняет метод полных издержек.

Метод маргинальных издержек состоит в том, что к переменным затратам на единицу продукции добавляется сумма (процент), покрывающая затраты и обеспечивающая достаточную норму прибыли. При определении затрат на единицу продукции используется метод переменных затрат, в соответствии с которым базовые затраты состоят исключительно из переменных затрат, а именно, переменных реализационных и административных затрат, а также переменных затрат на производство. При этом сумма надбавки, прибавляемая к базовым затратам, включает суммы постоянных затрат и ожидаемой прибыли в расчете на единицу продукции.

Задача 4

Используя исходные данные задачи 2 (за исключением надбавки к сумме затрат на производство), определите отпускную цену изделия методом маргинальных издержек, если предприятие предполагает применять надбавку к сумме переменных затрат – 100%. Составить финансовый отчет.

Решение

На первом этапе определяется сумма переменных затрат и производится расчет цены единицы продукции (табл. 8).

Таблица 8. – Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Прямые материальные Прямые на оплату труда Переменные накладные Переменные реализационные и административные | 5.70 3.80 2.85 6.65 |

| Итого переменных затрат | |

| Надбавка (100% от суммы переменных затрат) | |

| Устанавливаемая продажная цена |

На втором этапе составляется отчет о финансовых результатах деятельности предприятия (табл. 9), позволяющий подтвердить или опровергнуть вывод о том, что установленная продажная цена обеспечивает возмещение произведенных затрат и получение прогнозируемой прибыли.

Таблица 9. – Отчет о финансовых результатах деятельности предприятия

| Показатель | Сумма, руб. |

| Объем продаж (10000 ед. продукта по цене 28.50 руб. за каждую) Переменные затраты (10000 ед. продукта по цене 19 руб. за каждую) Доход (в виде разницы между суммой выручки и переменными затратами) Постоянные затраты: – производственные – реализационные и административные Чистая прибыль |

Метод рентабельности инвестиций основан на том, что продукт должен обеспечивать рентабельности не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит.

Задача 5

Предприятие устанавливает цену на один из своих видов продукции. Прогнозируемый годовой объем производства – 38000 единиц; предполагаемые переменные затраты на единицу продукции – 28.5 руб.; общая сумма постоянных затрат – 760 тыс. руб. Изменения, вносимые в продукцию, потребуют дополнительного финансирования (кредита) в размере 0.95 млн. руб. Процентная ставка коммерческого банка – 50% годовых. Определите отпускную цену методом рентабельности инвестиций.

Решение

Таблица 10. – Форма калькуляции цены продукта

| Затраты | Сумма, руб. |

| Переменные затраты на единицу изделия Постоянные затраты на единицу изделия (760000 руб.: 38000 ед.) | 28.50 20.00 |

| Суммарные затраты на единицу изделия | 48.50 |

| Желательная прибыль (950 000 руб. * 0.50: 38 000 ед.) | 12.50 |

| Устанавливаемая продажная цена (не ниже) | 60.00 |

Метод рентабельности инвестиций является единственным методом, учитывающим платность финансовых результатов, необходимых для производства и реализации продукта.

К семейству методов маркетинговых оценок можно отнести следующие:

– метод оценки реакции покупателя (продавец старается выяснить цену, по которой покупатель определенно берет товар);

– метод сходной цены (цены ориентированы на повышение конкурентоспособности товара, а не на удовлетворение потребности предприятия в финансовых ресурсах для покрытия затрат);

– метод «предложения втемную» или тендерный метод (покупатели анонимно участвуют в конкурсе предложения (тендере); выигрывает тот, чья цена предложения обеспечивает продавцу максимальную прибыль).

В формуле «затраты плюс надбавка» надбавка является одним из основных элементов, так как отдельные элементы затрат скрыты в этой надбавке. Данная надбавка является функцией нескольких переменных, одна из которых – ожидаемая предприятием прибыль на инвестированный капитал (так называемый «ROI» – return on investment).

Показатель ROI используется для определения величины надбавки, если применяется метод полных издержек или метод маргинальных издержек.

В случае использования метода поглощенных затрат (частный случай метода полных издержек) формула определения надбавки (процентная надбавка) имеет следующий вид:

Задача 6

Предприятие предполагает, что для производства 100000 ед. продукции в год необходимы инвестиции (для закупки оборудования, приобретения производственных запасов) в сумме 3.80 – млн. руб. В целом бухгалтерия предприятия предполагает, что производство и реализация продукции будет характеризоваться следующими показателями: затраты на производство единицы продукции составят 57.0 руб.; реализационные и административные расходы – 1140.0 тыс. руб. Предприятие предполагает получить 30% прибыли на инвестированный капитал. Определить размер надбавки.

% надбавка = [(3800000*0.30+1140000)/(10000*57)] = 40

Исходя из этого уровня процентной надбавки будет установлена продажная цена единицы продукции (табл. 11).

Таблица 11. – Калькуляция цены продукции

| Показатель | Сумма, руб. |

| Затраты на производство Надбавка (57 руб. * 40% / 100%) | 57.0 22.8 |

| Устанавливаемая продажная цена | 70.8 |

Данная цена подлежит корректировке с учетом ситуации на рынке с этим товаром.

В доказательство того, что 70.8 руб. устанавливаемой продажной цены продукции позволит предприятию получить 30% прибыли на инвестированный капитал, приводится отчет о финансовых результатах деятельности предприятия (табл. 12).

Таблица 12. – Отчет о финансовых результатах деятельности предприятия

| Показатель | Сумма, руб. |

| Объем продаж (70.9 руб. * 100000 ед.) Затраты на производство продукции (57 руб. * 100000 ед.) | |

| Валовая прибыль | |

| Реализационные и административные затраты | |

| Чистая прибыль |

Прогнозируемая величина ROI (исходя из вложенного капитала 3.8 млн. руб.) может быть определена с помощью формулы Дюпона:

ROI = [(250000* 100%/7090000)*(7090000/3800000)] = 6% * 1.35 = 8.1%