Лекция 3 ФОРМЫИ ВИДЫКРЕДИТА

Кредит ускоряет развитие материальных производительных сил.

Карл Маркс

Изучив материал главы, студент должен:

Знать

• теоретическое содержание понятия «формы кредита»;

• различия форм и видов кредита;

• основные классификации видов кредита;

• механизмы предоставления банковского кредита;

• разновидности международного кредита;

Уметь

• объяснять соответствия кредитов при их классификации по различным признакам;

• разбираться в механизме взаимодействия субъектов кредитных отношений;

• структурировать конкретную банковскую ссуду по основным параметрам;

• выявлять макроэкономические последствия различий в динамике корпоративного и потребительского кредитования;

Владеть

• методами оценки качества кредитов в конкретной сделке;

• навыками оценки рисков при оценке кредитного портфеля;

• инструментами скоринговой оценки кредитоспособности заемщика;

• подходами к выработке конкретной тактики банка в международном кредитовании.

Ключевые термины: товарная, денежная, смешанная формы кредита; товарный кредит; отсрочка платежа; продажа в рассрочку; виды кредита; банковский кредит; ссудная задолженность; кредиты юридическим и физичеким лицам; кредиты резидентам и нерезидентам; текущие, платежные, расчетные кредиты; кредиты под оборотный капитал; инвестиционные, проектные, синдицированные кредиты; обеспечение кредита; аннуитетная схема погашения кредита; ссудный счет; овердрафт; кредитная линия; качество ссуды; диверсификация кредитного портфеля; межбанковский, межхозяйственный, коммерческий, вексельный, потребительский кредит; ссуды на неотложные нужды; ссуды по кредитным картам; необеспеченные розничные кредиты; ипотечные и жилищные кредиты; микрокредиты; коллекторские агентства; бюро кредитных историй; скоринговые бюро; международный кредит; форфейтинг; международный факторинг; акцептный кредит; торговое финансирование.

Формы кредита

При рассмотрении форм и видов кредита следует определиться с этими понятиями. Зачастую эти понятия смешиваются, и в качестве примеров форм кредита называются банковский, коммерческий, международный и другие его виды. Мы полагаем, что формы и виды — это разные понятия. Форма представляет собой внешнее выражение какого-либо содержания, будь то экономический процесс, категория, отношения, система, институт.

В отношении к кредиту характеристика формы означает выявление специфики представления ссудного капитала как объекта кредитных отношений, определение его внешнего контура, оболочки.

Представление же кредита с точки зрения субъектов кредитных отношений, а также в зависимости от целей, сроков кредитования и от других многочисленных аспектов означает характеристику его вида.

С этих методологических позиций перейдем к анализу форм кредитов.

Итак, в какой форме движется стоимость, предоставляемая в ссуду? Общепринятыми формами кредита обычно считают денежную, товарную и смешанную формы. Многовековая эволюция кредита, развитие товарно - денежных отношений и обмена привели к сегодняшнему функционированию кредита в рамках рыночной экономики преимущественно в денежной форме. Однако с исторических позиций в качестве первичной внешней оболочки кредита следует выделить его товарную форму.

Товарная форма кредита. На первой лекции мы рассматривали исторический генезис кредита. Его первичное появление в товарной форме соответствовало этапам существования стоимости в доденежных формах. В период до «созревания» стоимости и ее превращения в денежную форму ключевые товары-эквиваленты (прообразы денег) стали объектами первых кредитных отношений. В ссуду предоставлялись конкретные вещи: и предметы потребления, и орудия, и предметы труда. Хрестоматийным примером является кредитование землевладельцами крестьян зерном до нового урожая. Признаки кредита (возвратность, срочность, платность) соблюдались. Так, имущество возвращалось то же самое или аналогичное, и обычно с приращением.

Таким образом, ссуженная стоимость исторически имела товарную форму, ведь денег еще попросту не было. С появлением денег преобладающей формой кредита стала денежная форма. Однако при определенных обстоятельствах и сегодня применяется кредит в товарной форме. Фактически товарной формой кредита является аренда (прокат) имущества, лизинг оборудования, некоторые варианты ответственного хранения. И предоставление, и возврат кредита принимают товарную форму. Так, объектом аренды (лизинга) основных фондов (строений, сооружений, машин, оборудования, транспортных средств) является производительный капитал кредитора. Он же одновременно является и ссудным капиталом.

Многочисленные отношения кредитования в товарной форме описываются понятием «товарный кредит». Согласно ст. 822 ГК РФ, сторонами может быть заключен договор товарного кредита, предусматривающий обязанность одной стороны предоставить другой стороне вещи, определенные родовыми признаками. Таким образом, в кредит можно передавать товары, станки, машины, оборудование — любые вещи, определенные родовыми признаками.

Одалживание вещей, а не денег не меняет принципиальной кредитной природы этих отношений. Это подчеркивается тем, что в гражданском праве к договору товарного кредита применяются правила ГК РФ о кредитном договоре: товарный кредит рассматривается как предоставление вещей одной стороной договора товарного кредита другой на условиях и по правилам, предусмотренным законодательством для кредитного договора.

Иногда товарный кредит трактуется шире — как вид ссуды, предоставляемой банком под залог товаров. Мы считаем, что в данном случае кредит не имеет товарного характера. Ссуда предоставляется в денежной форме, товарную форму имеет лишь ее обеспечение как гарантия выполнения должником своих обязательств перед кредитором по договору кредитования.

Современный экономический словарь определяет товарный кредит как особую форму кредита, предоставляемого продавцами покупателям в виде продажи товаров в рассрочку, с отсроченным платежом (продажа в кредит). Следует признать это с определенной оговоркой — в этом случае предметом кредита является не товар, а его денежный эквивалент.

В роли кредитора в случае отсрочки платежа могут выступать как специализированные кредитные организации, так и любые юридические лица, осуществляющие реализацию товаров или услуг. Товарная форма кредита используется и в международных отношениях. Международный кредит в товарной форме применяется при отношениях с иностранными партнерами на межфирменном и межправительственном уровнях, при коммерческом кредитовании торговой деятельности, лизинге, а также в компенсационных сделках.

Важно понять, что сохранение кредита в товарной форме не является каким-то анахронизмом, рудиментом дорыночных отношений, признаком отсталости и незрелости экономики. Это не так — во всем мире товарный кредит применяется весьма активно. Лизинг, отсрочка платежа — это специфические формы кредитных отношений, часто более удобные и эффективные для сторон сделки. Кредит в товарной форме разнообразит кредитные отношения, дополняет семейство денежных кредитов. В современных условиях кредит в товарной форме часто обусловливает кредит в денежной форме, предшествует ему. Это наглядно видно из схемы взаимоотношений при коммерческом кредите, опосредующем поставку товаров с отсрочкой платежа. Предоставление кредита покупателю «оголяет» финансовые ресурсы поставщика, вынужденного обращаться за компенсирующим кредитом в денежной форме, дабы обеспечить непрерывность воспроизводственного цикла. Таким образом, товарная и денежная формы кредита часто соседствуют и дополняют друг друга.

Денежная форма кредита является наиболее распространенной и абсолютно адекватной отношениям в современной экономике рыночного типа. С момента смены всеобщей формы стоимости универсальной денежной формой деньги стали опосредовать любые отношения, в том числе и кредитные. Подавляющая часть кредитных сделок в современном хозяйстве имеет денежный вид в силу того, что вся экономика имеет денежный характер. Денежный характер носит банковский кредит, а также преобладающая часть потребительского, государственного, международного кредита.

В денежной форме наиболее ярко проявляется возможность эффективного контроля и стимулирования кредитных отношений, регулирования интересов кредиторов и заемщиков. В кредитном процессе в полной мере задействованы все эффекты и преимущества денег как универсального средства контроля, меры эквивалентности хозяйственных связей, оценки результативности и эффекта. Оценка отдачи от кредита, расчет эффекта кредитного рычага, мониторинг обеспечения ссуды, расчет процентов и иных элементов платы за кредит, непосредственные трансакции по перечислению на ссудные счета и встречному погашению долга и процента — все эти элементы кредита в денежной форме отчетливо и наглядно демонстрируют и подтверждают реальную силу и возможность кредита. В товарной форме кредита многие моменты сделки носят неявный, завуалированный, опосредованный характер, требуют дополнительных усилий по выяснению целесообразности и эффективности сделки. Денежная же форма является наглядной, убедительной, максимально соответствующей современному уровню развития экономики и хозяйственных связей.

Смешанная форма кредита. Усложнение экономики, объективное сосуществование денежных и неденежных связей приводят к появлению смешанной формы кредита, а также к параллельному функционированию обеих форм. К примеру, предприниматели могут одновременно пользоваться и товарными, и денежными кредитами, равно и как предоставлять кредиты в обеих формах. Часто соседствуют оформление банковского кредита на закупку сырья и одновременное кредитование у поставщика путем отсрочки платежа; предприятие может взять кредит под основные фонды в товарной форме (лизинг), но одновременно заимствовать банковскую ссуду или получить денежный заем у партнера на финансирование сопутствующих лизингу операций (инфраструктура, ремонт и пр.). Компания может взять денежный кредит на покупку новых основных фондов, а имеющееся у нее оборудование сдавать в лизинг, т.е. кредитовать партнеров в товарной форме.

Строго говоря, приведенные примеры не являются свидетельством смешанной формы кредита. Это иллюстрация применения обеих форм кредита в зависимости от экономических интересов и потребностей сторон. Однако существует симбиозная, превращенная форма кредита, когда в рамках одной сделки ее начало и конец материализованы в разном виде. Кредит может быть предоставлен в товарной форме, а возвращается он денежным эквивалентом. Наглядным примером является потребительский кредит в товарной форме, возвращаемый гражданином денежными траншами.

Другой иллюстрацией служат кредиты, напротив предоставляемые в денежной форме, а возвращаемые в товарной. Это могут быть кредитные межправительственные соглашения, выполняемые в виде возврата займа, полученного в денежной форме, товарными поставками. Такого рода кредитные сделки компенсационного характера часто имеют политически обусловленный характер.

В отличие от формы кредита, где на первый план выходили признаки материальной оболочки, виды кредита представляют детализацию по другим признакам. Наиболее существенный признак, позволяющий выделить крупные специфические сферы кредита, — это субъектный признак.

С точки зрения субъектов, участвующих в кредитных отношениях, следует выделить наиболее крупные виды — банковский, потребительский, межхозяйственный, государственный и международный кредит. При этом форма кредита во всех этих видах, кроме банковского, может быть и товарной, и денежной. Например, определенный сегмент потребительского кредита имеет вид товарного кредита (рассрочка платежа). Это же касается и международного кредита. Одновременно существуют более сложные связи, пересечения и соответствия между разными видами кредита. Так, потребительский кредит как вид рассматривается с точки зрения субъекта и его цели (потребление домашних хозяйств). Но одновременно потребительский кредит в денежной форме является подвидом банковского кредита. В свою очередь, в любом виде кредита можно рассматривать его подвиды — ипотечный, жилищный, автокредиты в рамках потребительского кредита, текущие и инвестиционные кредиты в банковском кредите и т.д.

Таким образом, перечисленные пять видов кредита представляют укрупненную структуру общей системы кредита в зависимости от доминирования в ней субъектов, которые, собственно, и дают наименование данному виду.

Банковский кредит

При предоставлении банковского кредита в отношения вступают банки - кредиторы (владельцы ссудного капитала) и заемщики (владельцы функционирующего, или производительного, капитала). Обособление ссудного капитала в денежной форме от промышленного и торгового служит причиной относительно самостоятельного и специфического движения банковского кредита. Несмотря на то, что подавляющая часть банковского кредита носит производительный характер и служит целям экономического развития, его динамика иногда может не совпадать с динамикой реального капитала. Определенная часть кредитов обслуживает реструктуризацию, слияния и поглощения, является механизмом отложенного спроса (ипотечные кредиты). Во времена кризиса со стороны отдельных субъектов отмечаются всплески спроса на кредит, но не для развития производства, а для рефинансирования, урегулирования финансовых проблем. Однако все это не отменяет позитивной и созидательной роли банковского кредита.

Банковский кредит является доминирующим и наиболее значимым видом кредита в современных экономических системах. С точки зрения внешней оболочки банковский кредит является кредитом в денежной форме. Банки предоставляют в ссуду предварительно аккумулированные ими временно свободные денежные ресурсы экономических субъектов.

Банковский кредит является продуктом финансового посредничества, имеющим длинную историю эволюционного развития. И до появления банков существовали отношения кредитного характера. Однако ростовщики, будучи кредиторами, не являлись финансовыми посредниками; они ссужали собственные ресурсы. Банки же, являясь типичными посредниками, предоставляют в кредит не собственные средства, а преимущественно при - влеченные, не востребованные в данный момент другими экономическими субъектами, т.е. временно свободные. Важнейшая функция банков состоит в аккумуляции ресурсов для кредитования, концентрации и централизации капитала, что невозможно было осуществить силами единичных ростовщиков. При этом банковский кредит в руках заемщика используется как капитал, т.е. используется производительно и генерирует прибавочную стоимость.

Следует особо остановиться на общеэкономическом значении банковского кредита. Его колоссальный смысл состоит в том, что современная денежная эмиссия имеет кредитный характер. При выдаче кредитов, неразрывно связанных с депозитами и обусловленных их наличием, происходит их мультипликация (вспомним механизм денежного мультипликатора, описанный в гл. 3!). Только при выдаче банками ссуд происходит дополнительная эмиссия кредитных денег, чего не происходит при других видах долгового финансирования, например при эмиссии облигаций. Ведь облигации приобретаются инвесторами на старые деньги, тогда как банки с участием центрального банка эмитируют и мультиплицируют деньги в экономике. Мультипликация возможна только усилиями системы банков, а не отдельных банков. В России уровень банковских кредитов нефинансовым организациям и физическим лицам в настоящее время составляет 49% ВВП. Это соответствует среднему уровню развития банковского сектора.

Выдача ссуд является главным видом активных операций коммерческих банков — и в количественном смысле, и по значению. Суммарный объем кредитов, выданных банками, включая межбанковские ссуды, превысил 40 трлн руб. Их доля в активах банков превышает 70%. Это означает, что банковский сектор действительно является всеобщим кредитором. Кредитование — базовая функция банков. На Западе банки, которые выполняют эту функцию недостаточно активно и эффективно или увлекаются другими финансовыми операциями в ущерб кредитованию, шутливо именуют зомби. Действительно, сама экономическая природа банков предопределяет состав их операций. Банки должны концентрироваться, прежде всего на кредитовании, и в гораздо меньшей степени — на инвестировании в ценные бумаги, выполнении комиссионных, расчетных и иных операций.

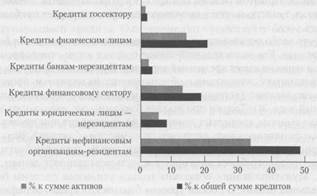

На рис. 11.1 представлена структура кредитов, предоставляемых российскими банками.

Как видно по рисунку, в составе кредитов выделяются по масштабам кредиты предприятиям нефинансовой сферы, за ними следуют кредиты, выдаваемые физическим лицам.

Видовая структура банковских кредитов. Детальное представление о банковском кредите дает его отнесение к тому или иному подвиду в зависимости от самых различных признаков. Классификация банковского кредита носит вольный нерегламентированный характер. Объединяя банковские ссуды по разным критериям, можно в итоге сформировать объективное представление об их разнообразии.

Типичным классификационным признаком кредитов является деление ссуд в зависимости от типа заемщика (кредиты юридическим, физическим лицам), статуса заемщика (кредиты резидентам и нерезидентам страны), валютной номинированности ссуды (кредиты в национальной, иностранной валюте, в резервных валютах и резервных платежных средствах), географического фактора (кредиты, предоставляемые в национальных границах, в ближнем, дальнем зарубежье) и т.д.

Рис. 3.1. Кредитный портфель банковского сектора РФ на 1 января 2017 г.

Выделение из общего конгломерата банковских кредитов реальному сектору позволяет провести их анализ по самым различным срезам. Их общей чертой является то, что эти ссуды по своей сути являются производительными кредитами. Банковские кредиты - это двигатели экономики, активно содействующие инвестициям, развитию и росту.

Кредиты по отраслевой направленности включают характеристику заемщиков разных сфер и ведомств. Основными заемщиками российских банков являются предприятия оптовой и розничной торговли, обрабатывающей промышленности, а также организации, осуществляющие операции с недвижимым имуществом, аренду и предоставление услуг. В совокупности на них приходится около 55% корпоративного портфеля кредитов российских банков.

Банки учитывают отраслевое деление заемщиков при формировании своей кредитной политики. Так, в соответствующем документе обычно указываются общие характеристики целевых рынков и их количественные ориентиры. Например, конкретный банк ориентируется на кредитование топливно-энергетического комплекса (ТЭК), химической, нефтехимической, пищевой промышленности. Другой банк целевой сферой может объявить ипотечные ссуды, кредитование строительной отрасли. У каждого банка, таким образом, формируются отраслевые и нишевые приоритеты. Обычно они и демонстрируют кредитную специализацию банка.

Разумным делением кредитов является их градация по фазам воспроизводства, обслуживаемым банковскими ссудами. При этом подходе ссуды делятся на текущие и инвестиционные. Текущие банковские кредиты поддерживают и обеспечивают простое воспроизводство, пополняют источники финансирования оборотного капитала. Среди них ссуды под текущие и сезонные затраты, под обеспечение активами (например, факторинг, торговое финансирование), платежные и расчетные кредиты. Кредиты инвестиционного характера направлены на финансирование расширенного воспроизводства. Это кредиты на развитие внеоборотных активов, материальной базы бизнеса (ссуды на приобретение оборудования, строительство и реконструкцию; проектные кредиты, синдицированные кредиты, кредиты на финансирование слияний- поглощений и иную реструктуризацию и т.д.).

Близкой к этому делению является классификация видов кредита по объектам (целям кредитования), которая включает их деление на конкретные определенные цели — покупку сырья, материалов, товаров, ценных бумаг, оборудования, перманентное финансирование оборотного капитала, закрытие кассовых разрывов, выкуп собственных акций, рефинансирование предыдущей ссуды и т.д. Это самая, пожалуй, подробная градация кредитов на подвиды. Можно сказать, что эта классификация уточняет предыдущую, дробит кредиты по самым конкретным направлениям.

Нецелевое использование кредита, т.е. использование банковской ссуды на цели, не обусловленные кредитным договором, наказывается. Формой наказания является право банка взыскать всю сумму кредита досрочно, а также требовать выплаты штрафных санкций, предусмотренных кредитным договором за нарушение его условий. Банк вправе и вовсе отказаться от дальнейшего кредитования заемщика.

В банковском деле используется классификация по величине кредита. Эта классификация кредитов предполагает индивидуальные подходы. В каждом банке устанавливаются собственные критерии крупного и мелкого кредита (часто крупного и мелкого заемщика). К примеру, банк считает мелкими ссуды клиентам с оборотом до 100 млн руб., средними — в диапазоне до 400 млн руб., крупными — свыше 400 млн руб. в год. Соответственно, средними считаются кредиты клиентам с выручкой свыше 1,825 млрд руб. в год. Принимается во внимание и численность персонала — для малых и средних предприятий 50 и 250 человек соответственно.

Естественно, что эти критерии должны соответствовать величине самого банка, ибо небольшие и мелкие банки не в состоянии выдавать крупные кредиты. Надзорно-контрольным ориентиром являются нормативы центрального банка. Банк России считает крупными кредитами ссуды, превышающие 5% собственного капитала банка. Он устанавливает нормативы по суммарной величине таких кредитов (не более восьми размеров собственного капитала), а также ограничения по выдаче кредита одному заемщику или группе аффилированных заемщиков (не более четверти собственного капитала).

Классификация кредита по типам обеспеченности предполагает укрупненное выделение обеспеченных, недостаточно обеспеченных и необеспеченных ссуд. Именно такое деление применяет центральный банк, оценивая качество кредитного портфеля коммерческих банков. Полное обеспечение предполагает превышение им размера кредита; соответственно, неполное обеспечение не покрывает размера ссуды. Необеспеченные кредиты несут наивысшую степень риска. Их следует отличать от бланковых кредитов, иногда также именуемых необеспеченными, но фактически имеющих наивысшую степень обеспечения — настолько явную, что она не требует подтверждения. Бланковые кредиты, таким образом, предоставляются первоклассным заемщикам.

Более дробное деление ссуд по обеспечению содержит кредиты под гарантии системно значимых финансовых институтов (банков-резидентов), под гарантии первоклассных банков-нерезидентов, под залог государственных ценных бумаг, под залог прав требований по депозиту, под залог товарно-материальных ценностей, под гарантии банков-партнеров по межбанковскому кредитованию, под залог недвижимости, под залог корпоративных ценных бумаг, под залог денежных прав к третьим лицам, под поручительство третьих лиц, необеспеченные кредиты, бланковые кредиты.

Популярной является классификация кредитов по срокам — как правило, это выделение кратко- и долгосрочных ссуд. В России это деление обычно проходит по разграничительной линии «до одного года» — «свыше одного года». Однако в текущей статистике Банка России содержится более дробная информация: кредиты до 30 дней, далее в диапазонах 30—90, 90—180 дней, 180 дней — 1 год, 1 —3 года, свыше трех лет, причем по разным категориям заемщиков (юридические, физические лица).

Деление по срокам можно привести в определенное соответствие текущим и инвестиционным кредитам в части кредитования юридических лиц. Так, очевиден долгосрочный характер инвестиционных кредитов и краткосрочный характер текущих ссуд. В отношении же физических лиц к долгосрочным кредитам следует отнести ипотечные и жилищные кредиты, к краткосрочным — ссуды на неотложные нужды, на кредитование покупок в торговых сетях, кредиты микрофинансовых организаций и т.д. Учет фактора срочности помогает банку выстроить правильную стратегию кредитования в зависимости от влияния инфляции.

Полезную информацию несет деление кредитов по способу погашения кредита. Ими могут быть:

- аннуитетная схема погашения кредитов одинаковыми по размеру (аннуитетными) платежами. Это самый распространенный способ возврата кредитов, используемый большинством банков;

- единовременное погашение ссуды в конце срока либо постепенно возрастающими платежами (шаровые ссуды);

- индивидуальная конструкция графика погашения ссуды.

Банки используют также деление кредитов по способу начисления и уплаты процентов. Кредитные договоры могут предусматривать ежемесячное, ежеквартальное начисление процентов, начисление и уплату в конце срока, индивидуальный дизайн графика процентных платежей.

Классификация по уплате процентов тесно связана с классификацией по способу погашения кредита. Например, в аннуитетной схеме погашения кредитов используется одновременно возврат и долга, и процента. В составе аннуитета по мере приближения к концу срока платеж по долгу увеличивается, а сумма процента уменьшается.

Указанные подходы к делению кредитов по погашению долга и начислению процентов помогает банку грамотно выстраивать бюджет денежных потоков с точки зрения входящих и выходящих платежей для координации кредитных и депозитных операций.

В литературе, в том числе и учебной, встречается дифференциация кредитов в зависимости от платности — платные и бесплатные, дешевые и дорогие. Мы считаем такой подход к делению кредитов излишним по двум причинам. Во - первых, в силу ничтожности бесплатного сегмента кредитования, как противоречащего экономической сути ссуды, и, во-вторых, в силу отсутствия четких критериев дешевизны или дороговизны кредитов, относительности и субъективизма такого подхода. Однако это не отменяет необходимости анализа ценовых условий кредита, динамики процентных ставок и их прогнозирования в зависимости от множества условий, в том числе от инфляционного фона.

Классификация банковских ссуд по форме предоставления описывает возможные пути выдачи кредита. Это могут быть:

- открытие ссудного счета юридического лица и разовое зачисление на него суммы ссуды;

- кредит наличными (в основном гражданам);

- кредитование в форме овердрафта;

- открытие кредитной линии;

- кредитование на синдицированной основе.

Выбор формы предоставления ссуды определяется интересами сторон. Так, кредит типа «овердрафт» выдается автоматически в виде платежей банка в пользу третьих лиц с расчетного счета клиента при недостатке средств на этом счете. В погашение долга направляются все суммы, поступающие на текущий счет. Кредитование типа «овердрафт» адресуется обычно наиболее надежным клиентам банка.

Кредитование в форме кредитной линии означает соглашение о выделении суммы, которую клиент в течение договора может выбирать в пределах лимита. Возможно открытие возобновляемых (револьверных) линий. Ими пользуются клиенты, испытывающие потребность в длительной нехватке капитала и имеющие возможность регулярно погашать кредит.

Синдицированная (консорциальная) форма предоставления кредита практикуется объединением нескольких банков при предоставлении крупных кредитов, превышающих ресурсные возможности отдельных банков. Небольшие банки, по определению, неспособны выдавать крупные кредиты. За этим следит и центральный банк — по нормативам в России невозможно превышение кредитом одному заемщику четверти собственного капитала банка. Поэтому банки, объединяясь на временной основе, имеют возможность кредитовать масштабные инвестиционные проекты, часто в рамках софинансирования с государством и частными заемщиками.

Обобщающей классификацией кредитов является их градация по качеству. Методика классификации разработана центральным банком и содержит деление ссуд на несколько категорий (табл. 3.1). При продвижении ссуд от первой категории к последней возрастает степень кредитного риска, что обязывает банки создавать все большие резервы на случаи невозврата ссуд.

Таблица 3.1

Классификация ссуд по качеству

| Финансовое положение заемщика | Обслуживание долга | ||

| Хорошее | Среднее | Плохое | |

| Хорошее | Стандартные (I категория качества) | Нестандартные (II категория качества) | Сомнительные (III категория качества) |

| Среднее | Нестандартные (II категория качества) | Сомнительные (III категория качества) | Проблемные (IV категория качества) |

| Плохое | Сомнительные (III категория качества) | Проблемные (IV категория качества) | Безнадежные (V категория качества) |

Критериями деления ссуд по качеству являются два главных элемента — финансовое положение заемщика и обслуживание долга, которые описываются различными параметрами. Среди них просроченные платежи по ссуде, стабильность бизнеса заемщика, его рентабельность, платежеспособность и т.д. Используя этот подход, банки управляют кредитными рисками.

Практическим итогом применения множества классификаций банковских ссуд является диверсификация кредитного портфеля коммерческого банка. Диверсификация может включать лимиты на кредиты (по величине кредитов), заемщика (группу заемщиков), по географическому распределению, типам обеспечения, срочности, срочности в зависимости от типа обеспечения, секторам экономики, максимальным срокам предоставления кредита по секторам экономики.

Примером использования диверсификации может служить лимит банка по географическому распределению — заемщикам-нерезидентам банк готов предоставлять ссуды в размере не более 20% объема кредитного портфеля; заемщикам в Российской Федерации — без ограничения. Другой пример — лимиты по обеспечению: кредиты под залог недвижимости и под залог корпоративных ценных бумаг предоставляются в объеме не более 30% общего объема кредитного портфеля, кредиты под гарантии первоклассных банков-нерезидентов — без ограничения и т.д. Таким образом, лимитируются кредиты, классифицированные по всем видам. Это позволяет банку проводить сбалансированную кредитную политику и оптимизировать кредитный портфель. Такого рода ориентиры обычно содержатся в документах типа «Кредитная политика банка», «Основные принципы кредитной политики банка», «Кредитный меморандум» и т.д.

Под влиянием множества факторов в экономике постоянно изменяются условия банковского кредитования и спрос на кредит. Эти условия регулярно отслеживаются Центральным банком по данным более 60 крупнейших российских банков, на которые приходится свыше 80% кредитного портфеля банковского сектора РФ. В настоящее время среди основных факторов, ухудшающих условия получения кредита, отмечаются ухудшение конкуренции, размеры процентных ставок и дополнительных комиссий, снижение активности рефинансирования со стороны Центрального банка. Улучшению доступности кредитов способствуют смягчение требований к заемщикам и обеспечению займов.

Перспективы банковского кредита состоят в его превращении в источник финансирования приоритетных направлений экономики, повышении его доли в структуре обеспечения инвестиций (сейчас доля долгосрочных кредитов составляет 8—9%). Это возможно на основе софинансирования значимых инвестиционных проектов с Государственной корпорацией «ВЭБ- Банк развития», другими банками, с государственными корпорациями. В деятельности Банка развития следует разделить кредитный портфель на кредиты развития (финансирование коммерческих проектов) и директивные проекты — кредитование государственно значимых проектов.

Особенно важным является поощрение прорывных инвестиций и инноваций. Шумпетер писал о кредите: «Как раз это и есть тот источник, из которого в типичных случаях финансируется осуществление новых комбинаций»'. Экономика России в целом готова к восприятию венчурного капитала, а его носителем является не крупный, а средний и малый бизнес, который становится национальным приоритетом и опорной точкой роста.

В России насчитывается около 300 тыс. предприятий малого и среднего бизнеса, а вместе с микропредприятиями и индивидуальными предпринимателями — 5,7 млн. На долю малого и среднего бизнеса приходится 20% совокупного портфеля кредитов нефинансовым организациям. Для крупных банков этот сектор экономики остается на периферии внимания. Крупные банки с большой клиентской базой и хорошими технологиями сосредоточиваются на более сложных и доходных направлениях: проектное и торговое финансирование, синдикация инвестиционных кредитов, факторинг, лизинг и другие банковские продукты. Лишь отдельные банки (Сбербанк) ответственно относятся к этому приоритету и тиражируют технологию «Кредитная фабрика» для клиентских сегментов «Микро Бизнес» и «Малый Бизнес».

Кредитные фабрики — это новые продукты банков, основанные на адаптации розничных технологий к сегменту малого и среднего бизнеса. Черты кредитных фабрик — это небольшой объем займа (до 3 млн руб.), поточное принятие решений о кредитовании на основе скоринговых моделей, без - залоговый характер кредитов, оперативность. Эта технология позволяет выдавать кредиты предпринимателям всего за три дня. По технологии «Кредитная фабрика» в Сбербанке за 2008—2016 гг. было выдано порядка 15 млн кредитов, общая сумма которых превышает 3 трлн руб. Интерес крупных банков к этому сегменту вполне объясним — простота оценки заемщиков сочетается с более высокой доходностью.

1 Шумпетер Й. Теория экономического развития / пер. с нем. В. С. Автономова [и др.]; под общ. ред. А. Г. Милейковского. М.: Прогресс, 1982. С. 165.

Однако более активными в кредитовании малого и среднего предпринимательства являются средние и малые банки. Небольшие банки могут развивать кредитование малого и среднего бизнеса в качестве банков-партнеров в рамках специальной программы МСП-банка (дочерней структуры ВЭБ - Банка развития) по направлениям модернизации производства, развития неторгового сектора, производственно -территориальных кластеров, социально значимых проектов. Важным шагом является создание Международного фонда поддержки предпринимательства (инициаторы — ВЭБ- Банк развития и немецкий банк развития KfW) для рефинансирования банковских кредитов малым и средним предпринимателям. Банк-реципиент обязан доставить средства до субъектов малого и среднего бизнеса, добавив половину собственных ресурсов. Средства фонда используются также для инвестиционного кредитования для быстрорастущих компаний.

В кредитовании малого предпринимательства чрезвычайно важна госу- дарственная поддержка. Государство частично субсидирует процентные ставки по кредитам малому и среднему бизнесу. Почти во всех субъектах Федерации созданы государственные гарантийные фонды для поддержки кредитования.

Межбанковский кредит. Межбанковское кредитование (МБК) является частным случаем банковского кредита. Согласно Федеральному закону «О банках и банковской деятельности» (ст. 28) кредитные ор