Вспомогательное производство исполняет на предприятии функцию обслуживания основных цехов предприятия

Сложные производства (инструментальный цех, ремонтные службы, транспортный цех) имеют множество различных технологических операций, и поэтому расчет фактической с\ст. выполняют по каждому виду работ и продукции.

Для учета затрат всех вспомогательных производств используется счет 23. Сумма прямых затрат.

Разнообразие деятельности вспомогательных производств влияет на организацию учета затрат. Различают простые и сложные производства. Простые производства выпускают однородную продукцию (парокотельный цех, эл.энергия, компрессорная т.д.). Себестоимость ед. продукции этих производств рассчитывается простым делением суммы затрат на количество в разрезе статей калькуляции.

Применяют простой метод калькулирования.- списывается полностью по документам, а затраты по обслуживанию и управлению (25,26) распределяют и списывают пропорционально сумме прямых затрат.

Затраты группируют по статьям калькуляции. Продукция вспомогательных производств потребляется как внутри предприятия, так и реализуется на сторону.

Стоимость услуг, потребляемых внутри предприятия оценивается по производственной себестоимости, а услуги, оказанные основному производству оценивают по полной производственной себестоимости. (цеховая с\ст + общехозяйственные расходы).

Услуги, оказанные вспомогательными цехами друг другу, называют встречными. Для определения стоимости услуг текущего периода на предприятии выделяется один (любой) вид встречных услуг, который оценивают условно:

1. По плановой цеховой себестоимости. По сметным ценам текущего периода

2. По фактической себестоимости прошлого месяца (отчетного периода)

Сводный учет затрат на производство

Все затраты группируют на счете 20 «Основное производство» На этом счете формируется себестоимость выпущенной (Д-т 20) и сданной на склад готовой продукции (К-т 20). Затраты по Д-ту 20 счета формируют фактическую стоимость продукции, работ, услуг, а готовая продукция приходуется на склад по учетной (плановой) себестоимости. Это вызвано тем, что фактическая себестоимость всех затрат может быть выявлена только в конце отчетного периода. Чтобы определить фактическую себестоимость выпущенной из производства готовой продукции применяют особый порядок определения кредитового оборота 20 счета. На первое число отчетного периода проводят инвентаризация незавершенного производства в цехах. Для этого составляют инвентаризационную опись остатков поштучно по каждой операции и оценивают ее по принятому методу. И только после оценки НЗП рассчитывают сумму затрат на выпущенный объем продукции - оборот по К-20 счета.

К сч.20 = Сальдо нач. сч. 20 + оборот Д сч. 20 –Сальдо кон. Сч. 20. Рассчитанная таким образом сумма затрат является фактической стоимостью выпущенной продукции, выполненных работ, услуг затрат которую списывают на выпущенную продукцию

Д-т 43 К-т 20

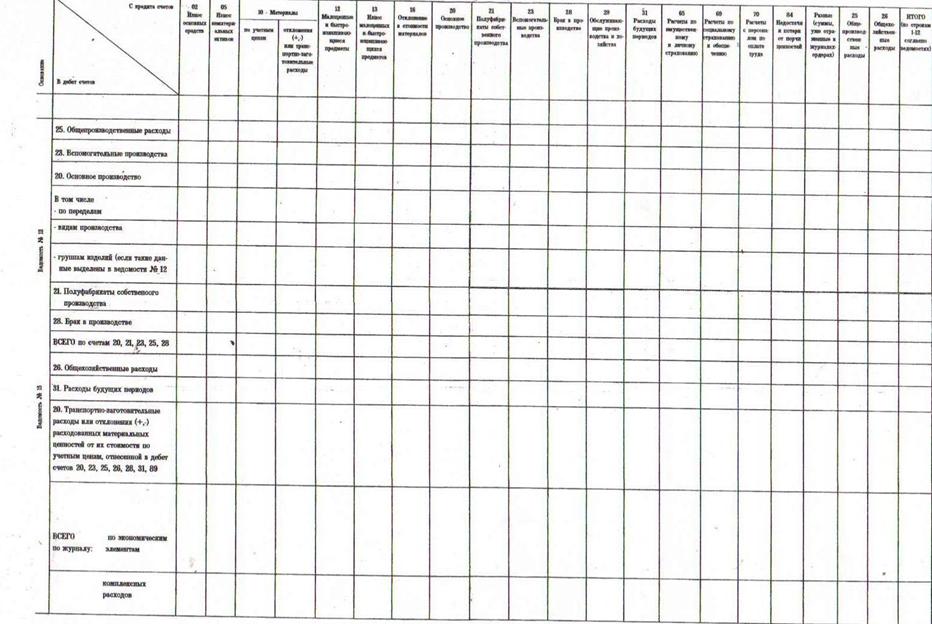

При ж\о форме учета формирование затрат выполняется в ж\о 10. 1-ый раздел отражает себестоимость по ст. калькуляции. Запись выполняют в шахматном порядке. Д-т всех счетов по учету затрат 20,25,25\1,26,23,29, а К-т – по статьям калькуляции 10, 15, 02, 70, 69, 96, 60, 76 (кроме возвратных расходов). 2-ой раздел – затраты текущего периода сгруппированы по элементам затрат: материальные с учетом возвратных отходов, расходы на оплату труда с отчислениями, амортизация, расходы на управление, прочие расходы. Главное в производстве, как основном процессе хозяйственной деятельности, это контроль над соблюдением норм расхода, грамотное техническое и экономическое управление предприятием – для роста рентабельности и финансовой устойчивости предприятия. Поэтому достоверная, грамотная и своевременная бухгалтерская информация является необходимым условием жизнеспособности предприятия и предпринимателя.

3. Учет затрат на производство и калькулирование себестоимости продукции

3.1 «Журнала фактов хозяйственной жизни»

Таблица № 3

| Факты хозяйственной жизни | Д | К | Сумма |

3.2 Учетная политика ______________________________на 2017 год

1. Организация бухгалтерского учета.

1.1. Установить организацию, форму и способы ведения бухгалтерского учета на основании действующих нормативных документов:

1. Федерального Закона РФ от 21 ноября 1996 г. № 129-ФЗ "О бухгалтерском учете», в редакции Федерального закона от 03.11.2006 № 18Э-ФЗ;

2. Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина РФ от 29 июля 1998 г. N 34н (в редакции от 26 марта 2007 г.);

3. Положения по бухгалтерскому учету "Учетная политика организаций" (ПБУ 1/2008), утвержденного приказом Минфина РФ от 6 октября 2008 г. N 106н в редакции изменений от 11.03.2009 №22н);

4. Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению, утвержденных приказом Минфина РФ от 31 октября 2000 г. N 94н (в редакции от 18.09.2006 г. № 1 15н).

1.2. Установить, что бухгалтерский учет осуществляется и бухгалтерская отчетность формируется бухгалтерской службой, возглавляемой главным бухгалтером.

1.3. Установить компьютерную технологию учетной информации, организовав ведение бухгалтерского учета в 2010 г. с использованием программного обеспечения «1С Бухгалтерия».

1.4. При отражении финансово-хозяйственных операций организации использовать типовой план счетов, утвержденный Приказом МФ РФ от 3 1.10.2000 № 94н (Приложение 1).

1.5. Правила документооборота и технология обработки учетной информации разрабатываются и в случае необходимости пересматриваются и дополняются главным бухгалтером или работниками бухгалтерии под контролем главного бухгалтера; указанные правила подлежат обязательному утверждению руководителем организации и оформляются дополнительными приложениями к учетной политике в течение отчетного года.

2. Методика ведения бухгалтерского учета в организации

Таблица № 4

| Положение учетной политике | Выбранный вариант | |

| 1. | Оценка производственных запасов при принятии к бухгалтерскому учету | |

| 2. | Оценка списания материалов | |

| 3. | Оценка списания ТЗР | |

| 4. | Формы и системы оплаты труда: сдельщиков повременщиков | |

| 5. | Оценка резерва на отпуск | |

| 6. | Выбранный метод калькулирования | |

| 7. | Учет потерь в производстве | |

| 8. | Учет затрат вспомогательных производств | |

| 9. | Списание затрат вспомогательных производств | |

| 10. | Списание расходов на содержание и эксплуатацию оборудования | |

| 11. | Списание общепроизводственных расходов | |

| 12. | Списание общехозяйственных расходов | |

| 13. | Распределение расходов на изделия |

3.3 Составление бухгалтерских проводок по операциям и запись в журнал регистрации фактов хозяйственной жизни» (таблица № 3)

3.4 Расчет по заданию:

3.4.1 Расчет отчислений страховых взносов

Таблица 5

| Начислена заработная плата | Страховые взносы | |

| % | сумма | |

| а) рабочим за изготовление изделия № 1 | ||

| б) рабочим за изготовление изделия № 2 | ||

| в) рабочим по уходу за оборудованием | ||

| г) рабочим по исправлению брака (изделия № 2) | ||

| д) рабочим за изготовление опытных образцов новых видов продукции | ||

| е) специалистам основных цехов | ||

| ж) рабочим парокотельной | ||

| з) общехозяйственному персоналу |

3.4.2 Расчет отчислений в резерв на оплату отпусков

Таблица 6

| Начислена заработная плата | Отчисление страховые взносы | Сумма 1+2 | Резерв на оплату отпусков | |

| % | сумма | |||

3.4.3 Расчет транспортно-заготовительных расходов по материалам израсходованным

Таблица 7

| Расход материалов | Израсходованы материалы по оптовым ценам, руб. | ТЗР | |

| % | сумма | ||

| а) на изготовление изделия № 1 | |||

| б) на изготовление изделия № 2 | |||

| в) на содержание оборудования | |||

| г) на исправление брака | |||

| д) в парокотельной | |||

| е) на общехозяйственные нужды | |||

| ж) на нужды цехов |

3.4.4 Расчет затрат парокотельной

Таблица 8

| Статьи затрат | Сумма |

| 1. Топливо 2. Материалы 3. ТЗР 4. Заработная плата 5. Страховые взносы 6. Резерв на отпуск 7. Износ основных средств 8. Электроэнергия | |

| ИТОГО |

Расчет фактической себестоимости 1 т. пара:

1. Выработано пара, т.

2. Затрат парокотельной, руб.

3. Себестоимость 1 т. пара.

3.5 Списание затрат

3.5.1 Списание затрат парокотельной на потребителей

Таблица 9

| Потребители пара, | Кол-во, т | Себ-ть 1 т пара | Затраты парокотельной, руб. |

| Цех основной | |||

| Здания офиса | |||

| Итого |

3.6 Расчет косвенных затрат

3.6.1 Расчет расходов на содержание и эксплуатацию оборудования

Таблица 10

| Статьи затрат | Сумма |

| 1. Заработная плата 2. Страховые взносы 3. Резерв на отпуск 4. Эксплуатация оборудования: - материалы - ТЗР - износ - электроэнергия | |

| ИТОГО |

3.6.2 Расчет общепроизводственных расходов

Таблица 11

| Статьи затрат | Сумма |

| 1. Заработная плата 2. Страховые взносы 3. Резерв на отпуск 4. Эксплуатация оборудования: - материалы - ТЗР - износ - электроэнергия | |

| ИТОГО |

3.6.3 Расчет общехозяйственных расходов

Таблица 12

| Статьи затрат | Сумма |

| 1. Заработная плата 2. Страховые взносы 3. Резерв на отпуск 4. Эксплуатация оборудования: - материалы - ТЗР - износ - электроэнергия | |

| ИТОГО |

3.7 Списание косвенных расходов

3.7.1 Списание общепроизводственных расходов

Таблица 13

| Изделия | Заработная плата | К распределения | Сумма, руб. |

| № 1 | |||

| № 2 | |||

| Итого |

3.7.2Списание общехозяйственных расходов

Таблица 14

| Изделия | Заработная плата | К распределения | Сумма, руб. |

| № 1 | |||

| № 2 | |||

| Итого |

3.7.3 Списание расходов на содержание и эксплуатацию оборудования

Таблица 15

| Изделия | Заработная плата | К расп. | Сумма, руб |

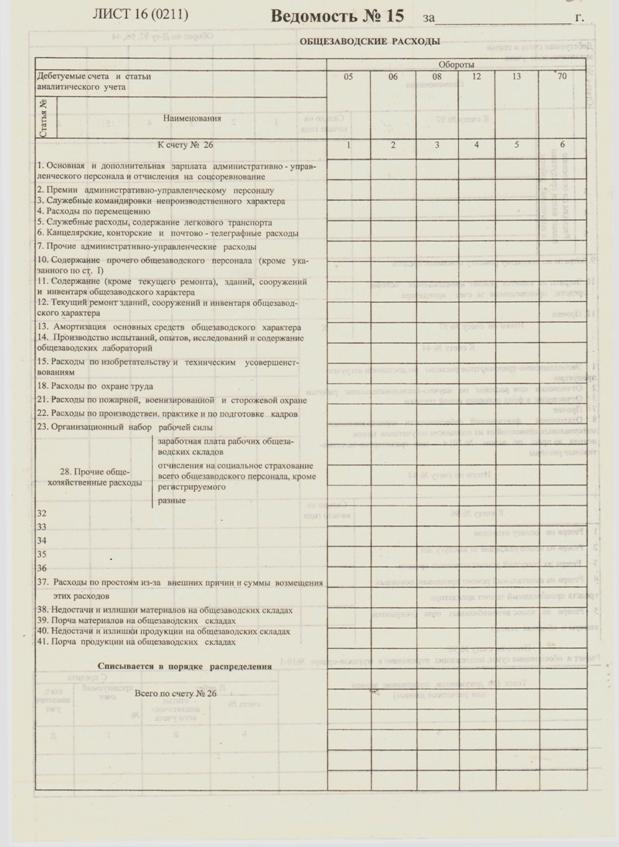

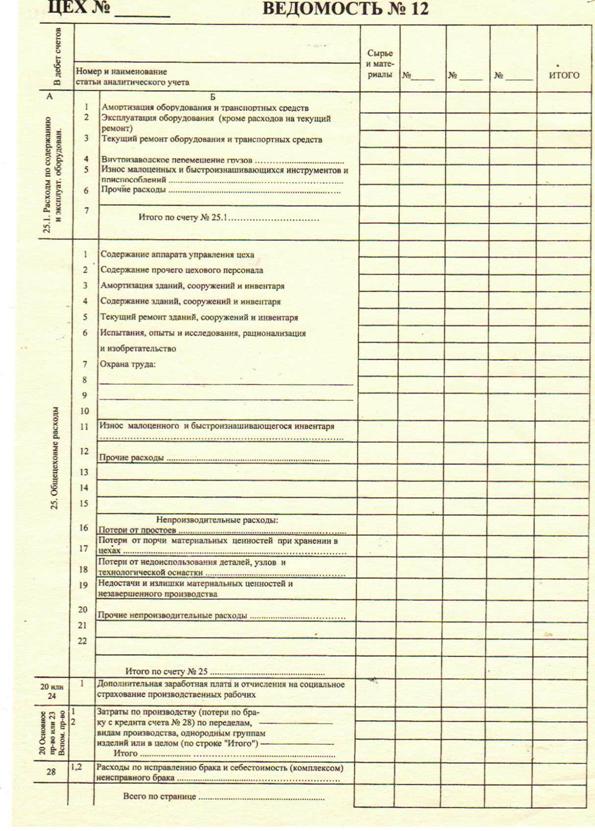

3.8 Отражение операций в ведомостях № 12 и № 15

3.9 Суммирование затрат на производство в журнале-ордере № 10

Таблица 16

Кредит

счетов

Дебет

счетов Кредит

счетов

Дебет

счетов

| Итого | ||||||||||||||||

| № 25 № 23 № 20 в т.ч. по видам продукции № 28 № 26 | |||||||||||||||||

| Всего |

|

Журнал-ордер № 10

3.11 Заполнить калькуляционные листы

3.11.1. Калькуляция себестоимости продукции № 1

Выпуск ______________

Таблица 17

| Статьи затрат | Сумма | Всего |

| 1. Сырье и материалы 2. Транспортно-заготовительные расходы 3. Заработная плата основная и дополнительная производственных рабочих 4. Отчисление на социальное страхование 5. Резерв на отпуск 6. Расходы на содержание и эксплуатацию оборудования 7. Общепроизводственные расходы 8. Общехозяйственные расходы 9. Потери от брака 10. Производственная себестоимость |

3.11.2 Калькуляция себестоимости продукции № 2 Таблица 18

3.12 Определение отклонения фактической от плановой себестоимости. Выводы.