Пример. Исправление существенной ошибки, выявленной до утверждения отчетности

Премии рабочим производственного цеха в 2012 г. были начислены в правильной сумме, но неправильной проводкой - Д 26 "Общехозяйственные расходы" - К 70 "Расчеты с персоналом по оплате труда" вместо проводки Д 20 "Основное производство" - К 70. В результате сумма премий неправильно отражена в отчете о финансовых результатах за 2012 г. (вместо строки 2120 "Себестоимость продаж" по строке 2220 "Управленческие расходы"). Ошибка выявлена в марте 2013 г. после передачи отчетности участникам организации на утверждение.

Для исправления ошибки на 31.12.2012 сделаны следующие записи:

| Проводка | Операция |

| СТОРНО Д 26 - К 70 | Сторнирована неправильная проводка по начислению премий |

| Д 20 - К 70 | Сделана правильная проводка по начислению премий |

В исправленном варианте отчета о финансовых результатах, подписанном руководителем и представленном участникам организации, суммы премий отражены по строке 2120 "Себестоимость продаж".

Ситуация 2. Ошибка выявлена после утверждения отчетности участниками организации. Тогда ошибка по выбору организации исправляется (п. 9 ПБУ 22/2010):

- или записями на дату выявления ошибки;

- или записями на 1 января года, в котором ошибка выявлена. Это удобно, поскольку 1 января других проводок в учете, как правило, нет и проводки по исправлению ошибок будут сразу видны бухгалтеру. Однако так можно делать, только если организация не представляет промежуточную отчетность пользователям.

Утвержденную отчетность прошлых лет исправлять нельзя. Ошибки исправляются ретроспективно (п. п. 9, 10, 12, 13 ПБУ 22/2010, Письмо Минфина от 08.02.2016 N 07-01-09/6117). То есть в отчетности текущего года данные за годы, в которых были допущены ошибки, отражаются так, как если бы ошибок не было. В пояснениях к отчетности за текущий год нужно написать, почему изменились данные отчетности за прошлые годы.

|

|

Порядок исправления таких ошибок зависит от того, повлияла ли ошибка на финансовый результат.

Вариант 1. Ошибка одновременно повлияла на следующие показатели:

- строки 1370 "Нераспределенная прибыль (непокрытый убыток)" бухгалтерского баланса;

- строки 2400 "Чистая прибыль (убыток)" отчета о финансовых результатах.

Для исправления такой ошибки надо сделать запись, обратную неправильной проводке, но в корреспонденции со счетом 84 "Нераспределенная прибыль (непокрытый убыток)". Затем при необходимости сделайте правильную проводку также в корреспонденции со счетом 84.

В балансе скорректируйте показатели по состоянию на 31 декабря тех лет, данные которых искажены в результате ошибки. В частности, нужно исправить показатель строки 1370 "Нераспределенная прибыль (непокрытый убыток)", а также показатели других строк, которые искажены из-за ошибки.

В отчете о финансовых результатах нужно скорректировать, в частности, показатель строки 2400 "Чистая прибыль (убыток)" за прошлый год, а также другие строки, искаженные из-за ошибки.

В отчете об изменениях капитала укажите сумму корректировки нераспределенной прибыли, связанной с исправлением ошибки:

- если ошибка совершена в прошлом году - в графе "Изменение капитала за счет чистой прибыли (убытка)" строки 3421 "Корректировка в связи с исправлением ошибок";

|

|

- если ошибка совершена в более ранние периоды - в графе "На 31 декабря года, предшествующего предыдущему" строки 3421 "Корректировка в связи с исправлением ошибок".

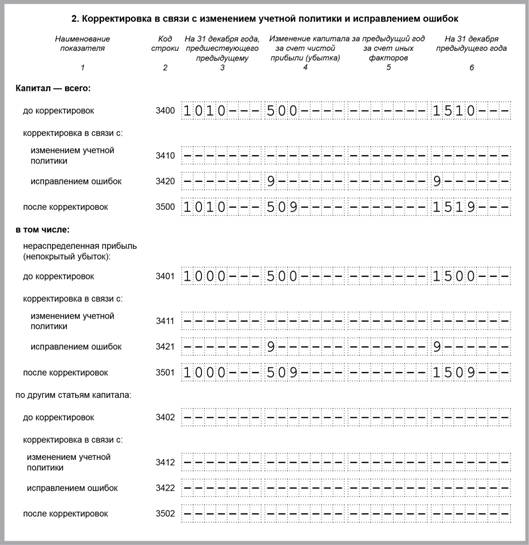

Пример. Исправление существенной ошибки, повлиявшей на финансовый результат

В 2012 г. по основному производственному оборудованию амортизация была начислена правильной проводкой, но в неверной сумме - 10 000 руб. вместо 1000 руб. На 31.12.2012 счета 20 "Основное производство" и 43 "Готовая продукция" остатка не имеют. Ошибка выявлена 09.08.2013. До исправления ошибки капитал составлял:

- на 31.12.2011 - 1 010 000 руб. (в том числе нераспределенная прибыль - 1 000 000 руб.);

- на 31.12.2012 - 1 510 000 руб.

Чистая прибыль за 2012 г. составляла 500 000 руб.

Для исправления ошибки на 09.08.2013 сделаны следующие записи:

| Проводка | Операция | Сумма, руб. |

| Д 02 - К 84 | Аннулирована сумма неправильно начисленной амортизации | 10 000 |

| Д 84 - К 02 | Начислена амортизация | 1 000 |

В балансе, составленном на 31.12.2013, данные по состоянию на 31.12.2012, с учетом исправления ошибки, скорректированы так:

- показатель строки 1150 "Основные средства" увеличен на 9000 руб.;

- показатель строки 1370 "Нераспределенная прибыль (непокрытый убыток)" увеличен на 9000 руб.

В отчете о финансовых результатах за 2013 г. показатель строки 2120 "Себестоимость продаж" за 2012 г. уменьшен на 9000 руб.

В отчете об изменениях капитала разд. 2 "Корректировки в связи с изменением учетной политики и исправлением ошибок" заполнен так.

Вариант 2. Ошибка повлияла на некоторые показатели отчета о финансовых результатах, но не затронула показатель строки 2400 "Чистая прибыль (убыток)" и показатели бухгалтерского баланса. Тогда исправления в бухучет не вносятся.