1. Составление сметы затрат на производство и реализацию продукции

Смета затрат включает в себя следующие экономические элементы:

- материальные затраты;

- заработная плата;

- страховые взносы во внебюджетные фонды;

- амортизация;

- прочие расходы.

-

Стоимость материальных затрат М определяется на основе цен приобретения материальных ресурсов (без учета НДС) и количества израсходованных материальных ресурсов:

М=Ц∙Q,

где Ц – оптовая цена (без НДС) приобретения материального ресурса;

Q – израсходованный объем материального ресурса.

Фонд заработной платы ФЗП определяется на основе среднемесячной зарплаты ЗП, численности трудящихся R и количества месяцев в расчетном периоде m:

ФЗП=ЗП∙R∙m.

Страховые взносы во внебюджетные фонды рассчитываются как законодательно установленный процент от фонда заработной платы.

Амортизационные отчисления А определяются исходя среднегодовой стоимости основных фондов ОФ (по видам), норм амортизации На и количества месяцев в расчетном периоде m:

.

.

Прочие расходы включают все расходы, не вошедшие в состав предыдущих статей. Их размер приведен в исходных данных.

2. Составление калькуляции

Стоимость материальных затрат на технологические нужды определяется исходя из норм g расхода материалов, топлива, энергии на единицу продукции и цен Ц на них без учета НДС:

М=Ц∙g∙N,

где N – количество единиц продукции.

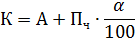

Зарплата производственных рабочих (сдельщиков) Зр определяется на основе сдельных расценок з:

Зр=з∙N.

Величина накладных (условно-постоянных) расходов Н рассчитывается как разность между общей суммой затрат для изделий А и Б потсмете и величиной условно-переменных расходов П:

Н=∑(А+Б)-П.

Распределение накладных расходов Нi по изделиям производится в соответствии с трудоемкостью изготовления изделий пропорционально коэффициенту заработной платы k:

Нi=Н∙ki.

Коэффициент зарплаты рассчитывается как отношение зарплаты производственных рабочих на выпуск одного из вида изделий Зi к общей сумме зарплаты производственных рабочих на выпуск всех изделий:

3. Ценообразование

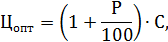

Оптовая цена предприятия рассчитывается по формуле:

где Р – рентабельность изделия, %;

С – себестоимость единицы продукции.

Отпускные цены рассчитываются по формуле

где НДС – ставка налога на добавленную стоимость, %.

Объем реализации (в стоимостном выражении, или выручка от реализации) в оптовых ценах:

где  – объем реализации соответственно продукции А и Б в натуральном выражении;

– объем реализации соответственно продукции А и Б в натуральном выражении;

– оптовая цена предприятия соответственно продукции А и Б.

– оптовая цена предприятия соответственно продукции А и Б.

4. Определение критического объема графически и аналитически

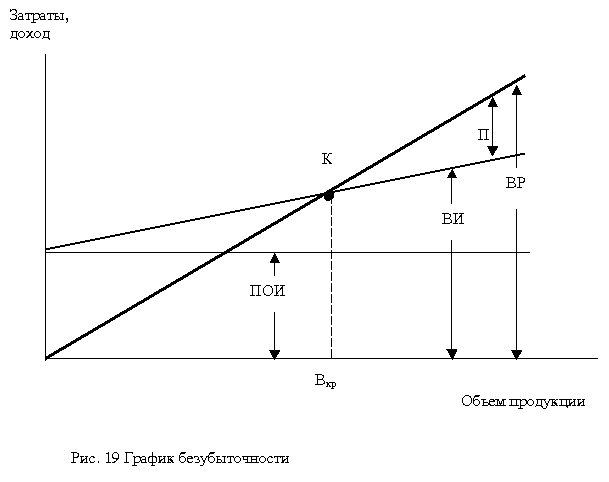

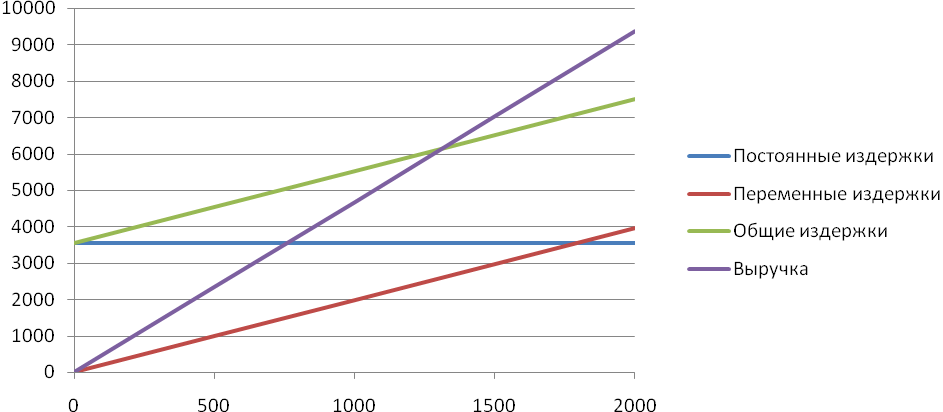

Деление затрат на постоянные и переменные лежит в основе метода, который широко распространен в экономике. Впервые он был предложен в 1930 г. инженером УолтеромРаутенштраухом как способ планирования, получивший известность под названием графика критического объема производства, или графика безубыточности (рис. 1).

График безубыточности в различных его модификациях широко используется в современной экономике. Несомненным преимуществом этого метода является то, что с его помощью можно быстро получить довольно точный прогноз основных показателей деятельности предприятия при изменении условий на рынке.

При построении графика безубыточности предполагается, что не происходит изменений цен на сырье и продукцию за период, на который осуществляется планирование; постоянные издержки считаются неизменными в ограниченном диапазоне объема продаж; переменные издержки на единицу продукции не изменяются при изменении объема продаж; продажи осуществляются достаточно равномерно.

При построении графика по горизонтальной оси откладывается объем производства в единицах изделий или в процентах использования производственной мощности, а по вертикальной - затраты на производство и доход. Затраты откладываются с подразделением на постоянные (ПОИ) и переменные (ПИ). Кроме линий постоянных и переменных издержек, на графике отображаются валовые издержки (ВИ) и выручка от реализации продукции (ВР).

| Рисунок 1 – График безубыточности |

Точка пересечения линий выручки и валовых затрат представляет собой точку безубыточности (К). Эта точка интересна тем, что при соответствующем ей объеме производства и продаж (Вкр) у предприятия нет ни прибыли, ни убытков. Объем производства, соответствующий точке безубыточности носит название критического. При объеме производства меньше критического предприятие своей выручкой не может покрыть затраты и, следовательно, результатом его деятельности являются убытки. Если объем производства и продаж превышает критический, предприятие получает прибыль.

Точка безубыточности может быть определена и аналитическим методом.

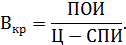

Выручку от реализации продукции определяют по выражению:

ВР=ПОИ+ПИ+П

где ПОИ – постоянные издержки;

ПИ – переменные издержки;

П – прибыль.

Если учесть, что в точке безубыточности прибыль равна нулю, то выручка может быть найдена по формуле:

ВР=ПОИ+ПИ

Выручка от реализации представляет собой произведение объема продаж и цены продукции. Общая сумма переменных издержек может быть рассчитана как произведение переменных издержек на единицу продукции и объема производства, соответствующего объему продаж. Поскольку в точке безубыточности объем производства (продаж) равен критическому, предыдущая формула принимает следующий вид:

Ц·Вкр=ПОИ+СПИ·Вкр,

где Ц – цена единицы продукции;

СПИ – переменные расходы на единицу продукции;

Вкр – критический выпуск.

Теперь можно рассчитать критический объем выпуска:

При помощи анализа безубыточности можно не только рассчитать критический объем производства, но и объем, при котором может быть получена запланированная (целевая) прибыль. Этот метод позволяет выбрать лучший вариант при сравнении нескольких технологий и т.д.

5. Формирование прибыли

Балансовая (валовая) прибыль предприятия представляет собой сумму прибыли (или убытков) по обычным видам деятельности, реализации основных фондов, иного имущества предприятия, прочих доходов (расходов) (от внереализационных операций), уменьшенных на сумму расходов по этим операциям:

Пб=±Под±Ппр±Пвн,

где Под – прибыль (убытки) по обычным видам деятельности – от реализации продукции;

Ппр – прибыль (убытки) от прочей реализации излишнего имущества;

Пвн – доходы от внереализационных операций, уменьшенных на сумму расходов по этим операциям.

Прибыль (или убытки) от реализации продукции определяется как разница между выручкой от реализации продукции в действующих ценах (без НДС и акцизов) Vр и затратами на ее производство З:

Под=Vр –З.

Прибыль от прочей реализации:

,

,

где Цпрод и Цпок –соответственно цена продажи и покупки излишнего имущества;

Vn – объем продажи в натуральном выражении.

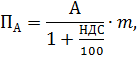

Прибыль (убытки) от внереализационной деятельности представляет собой сумму дохода от сданного в аренду имущества и дохода по ценным бумагам и банковским депозитам:

Пвн=ПА+Пцб,

где А – ежемесячный доход от сдачи помещений в аренду;

m – число месяцев в расчетном периоде.

6. Распределение прибыли

Налогооблагаемая прибыль представляет собой разницу между балансовой прибылью и налогами, выплачиваемыми из валовой прибыли (первоочередные платежи):

Пн=Пб–Нв.

Прибыль, остающаяся в распоряжении предприятия рассчитывается следующим образом:

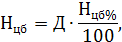

Пп=Пн–Нцб–Нп,

где Нцб – налог на доходы по ценным бумагам и банковским депозитам;

Нп – налог на прибыль от обычной (основной) деятельности.

где Д – дивиденды по ценным бумагам;

Нцб% – ставка налога на доход по ценным бумагам.

где Нп% – ставка налога на прибыль.

Чистая прибыль – это прибыль, остающаяся в распоряжении предприятия Пп за минусом суммы экономических санкций S:

Пч=Пп–S.

7. Капитальные вложения в развитие производства

Капвложения рассчитываются по формуле:

где А – сумма амортизации;

– доля чистой прибыли, направленная на развитие производства.

– доля чистой прибыли, направленная на развитие производства.

8. Снижение себестоимости

Важнейшими путями снижения затрат является экономия всех видов ресурсов, потребляемых в производстве – трудовых, материальных.

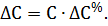

Относительное снижение себестоимости в результате экономии материальных ресурсов определяется по формуле:

где kц – коэффициент, учитывающий изменение цен на данный материал;

kм – коэффициент, учитывающий изменение нормы расхода материала на изделие;

М – стоимость материала в себестоимости единицы продукции (без НДС);

С – себестоимость единицы продукции.

Относительное изменение себестоимости в результате роста производительности труда определяется по формуле:

где kз – коэффициент, учитывающий изменение заработной платы;

kТ – коэффициент, учитывающий рост производительности труда;

Зр – заработная плата производственных рабочих в себестоимости единицы продукции;

СВ – страховые взносы во внебюджетные фонды.

Влияние изменения условно-постоянных расходов на себестоимость:

где kу – коэффициент, учитывающий изменение условно-постоянных (накладных) расходов;

kП – коэффициент, учитывающий рост объема производства;

Н – условно-постоянные (накладные) расходы.

Общее относительное снижение себестоимости единицы продукции составит:

Снижение себестоимости в денежном выражении определяется по формуле:

9. Экономия затрат от проведения мероприятий по модернизации технологического процесса

а) за полугодие

где n – количество кварталов.

б) за год

Эг=Эпг∙2.

10. Экономическая эффективность капитальных вложений

Экономическая эффективность капитальных вложений без учета фактора времени (показатели, принимаемые в расчет, не дисконтируются) рассчитывается по формуле:

11. Срок окупаемости капитальных вложений

Срок окупаемости капитальных вложений является величиной, обратной экономической эффективности:

.

.

12. Годовой экономический эффект

Годовой экономический эффект от внедрения мероприятия по модернизации технологического процесса рассчитывается по формуле:

Э=Эг–Ен∙К,

где Ен – норматив эффективности капитальных вложений.

Контрольные вопросы

1. Себестоимость продукции и ее сущность.

2. Что показывает смета затрат?

3. С какой целью составляется калькуляция продукции?

4. На основе чего определяется фонд заработной платы?

5. Назовите пути снижения себестоимости продукции.

6. Классификация затрат.

7. Какие расходы называются накладными, и как рекомендуется производить их распределение между изделиями?

8. Какие затраты называются постоянными, а какие переменными?

9. Почему иногда постоянные и переменные затраты называют условно-постоянными и условно-переменными? Приведите подтверждающие Вашу точку зрения примеры.

10. Дайте характеристику графику безубыточности.

11. Как аналитически рассчитать критический объем продукции?

12. Из чего складывается результат деятельности предприятия?

13. Что представляет собой чистая прибыль?

14. Назовите источники развития предприятия.

15. Что показывает экономическая эффективность капитальных вложений?

16. Что влияет на величину норматива эффективности капитальных вложений?

Пример расчета

Исходные данные

Таблица 1 – Нормативные показатели изготовления продукции в I квартале

| Показатель | Изделие А | Изделие Б |

| Объем выпуска, шт. | 1 000 | 2 000 |

| Нормы расхода: | ||

| металла, т/шт. | 0,8 | 0,6 |

| топлива, т/шт. | 0,01 | 0,008 |

| электроэнергии, кВт∙ч/шт. | ||

| Сдельная расценка, руб./шт. | ||

| Рентабельность, % |

Таблица 2 – Потребление и продажа материальных ресурсов

| Материальный ресурс | Количество, т | Цена приобретения | Цена продажи |

| Металл | 2 200 | 3 600 руб./т | |

| Металл | 3 800 руб./т | ||

| Топливо | 240 руб./т | ||

| Электроэнергия | 2 000 тыс. кВт∙ч | 300 руб./тыс. кВт∙ч |

Таблица 3 – Состояние основных фондов

| Группа основных фондов | Стоимость, млн. руб. | Норма амортизации, % |

| Здания и сооружения | ||

| Машины и оборудование |

Таблица 4 – Финансовые показатели деятельности предприятия

| Показатель | Величина |

| Ставка НДС, % | |

| Прочие расходы, включаемые в себестоимость, тыс. руб. | |

| Численность трудящихся, чел. | |

| Среднемесячная заработная плата одного работника, руб. | 2 500 |

| Страховые взносы во внебюджетные фонды, % от ФЗП | 35,8 |

| Доход от сдачи помещений в аренду (ежемесячно), тыс. руб. | |

| Доход по ценным бумагам и банковскому депозиту (ежеквартально), тыс. руб. | |

| Налоги из прибыли за квартал, тыс. руб. | |

| Ставка налога на прибыль, % | |

| Ставка налога на доход по ценным бумагам и банковским депозитам, % | |

| Экономические санкции за квартал, тыс. руб. |

Решение:

1. Составим смету затрат на производство и реализацию продукции (таблица 5).

Таблица 5 – Смета затрат

| Экономический элемент затрат | Цена приобре-тения, руб. | Цена без НДС, руб. | Расход, нат. ед. | Сумма, тыс. руб |

| Металл | 3 600 | 3 000 | 2 200 | 6 600 |

| Топливо | ||||

| Электроэнергия | 2 000 | |||

| ИТОГО материальных затрат | 7 110 | |||

| Зарплата | 2 500 ∙ 400 ∙ 3 | 3 000 | ||

| Страховые взносы во внебюджетные фонды | 3 000 ∙ 0,358 | 1 074 | ||

| Амортизация зданий и сооружений | 20 000 ∙ 0,02 ∙ 0,25 | |||

| Амортизация машин и оборудования | 30 000 ∙ 0,12 ∙ 0,25 | |||

| Прочие расходы | ||||

| Всего затрат | 12 984 |

2. Рассчитаем себестоимость единицы продукции, для чего составим калькуляцию себестоимости и заполним таблицу 6.

Таблица 6 – Калькуляция себестоимости, тыс. руб.

| Статья расходов | Изделие А | Изделие Б |

| Стоимость материальных затрат | 2 602 | 3 853,2 |

| в том числе: | ||

| металл1) | 2 400 | 3 600 |

| топливо2) | 3,2 | |

| электроэнергия3) | ||

| Заработная плата производственных рабочих (сдельщиков)4), тыс. руб. | ||

| ИТОГО переменных затрат | 2 682 | 3 953,2 |

| ИТОГО накладных расходов5) | 6 348,8 | |

| Коэффициент заработной платы6) | 0,44 | 0,56 |

| Накладные расходы | 2 793,5 | 3 555,3 |

| ВСЕГО затрат | 5 475,5 | 7 508,5 |

| Себестоимость единицы, руб. | 5 475 | 3 754 |

1)Изделие А: 0,8 т/шт. ∙ 1 000 шт. ∙ 3 000 руб./т = 2 400 тыс. руб.

Изделие Б: 0,6 т/шт. ∙ 2 000 шт. ∙ 3 000 руб./т = 3 600 тыс. руб.

2)Изделие А: 0,01 т/шт. ∙ 1 000 шт. ∙ 200 руб./т = 2 тыс. руб.

Изделие Б: 0,008 т/шт. ∙ 2 000 шт. ∙ 200 руб./т = 3,2 тыс. руб.

3)Изделие А: 800 кВт∙ч/шт. ∙ 1 000 шт. ∙ 250 руб./тыс.кВт∙ч = 200 тыс. руб.

Изделие Б: 500 кВт∙ч/шт. ∙ 2 000 шт. ∙ 250 руб./тыс.кВт∙ч = 250 тыс. руб.

4)Изделие А: 80 руб./шт. ∙ 1 000 шт. = 80 тыс. руб.

Изделие Б: 50 руб./шт. ∙ 2 000 шт. = 100 тыс. руб.

5)12 984 – (2 682 + 3 953,2) = 6 348,8 тыс. руб.

6)Изделие А: 80 / (80+100) = 0,44

Изделие Б: 100 / (80+100) = 0,56

3. Рассчитаем оптовые и отпускные цены на изделия А и Б. Результаты расчетов сведем в таблицу 7.

Таблица 7 – Ценообразование, руб.

| Цена | Изделие А | Изделие Б |

| Оптовая | 7 117,5 | 4 692,5 |

| Отпускная |

Объем реализации (в стоимостном выражении, или выручка от реализации) в оптовых ценах:

Vр = 7 117,5 ∙ 1 000 + 4 692,5 ∙ 2 000 = 16 502,5 тыс. руб.

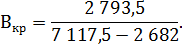

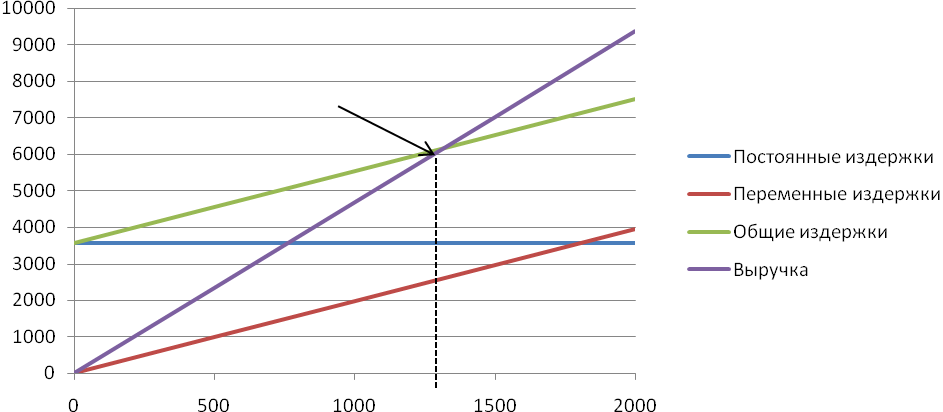

4. Рассчитаем критический объем и найдем точку безубыточности графическим методом. Результаты представим в таблице 8 и на рисунках 1А и 1Б.

Таблица 8 – Расчет критического объема

| Показатель | Изделие А | Изделие Б |

| Объем выпуска, шт. | 1 000 | 2 000 |

| Цена оптовая, руб. | 7 117,5 | 4 692,5 |

| Постоянные издержки, тыс. руб. | 2 793,5 | 3 555,3 |

| Переменные издержки, тыс. руб. | 2 682 | 3 953,2 |

| Общие издержки, тыс. руб. | 5 475,5 | 7 508,5 |

| Средние переменные издержки, руб. | 2 682 | 1 976,6 |

| Выручка, тыс. руб. | 7 117,5 | 9 385 |

| Критический объем, шт. |

| ТБУ |

|

Рисунок 1А – График безубыточности для изделия А

| ТБУ |

|

Рисунок 1Б – График безубыточности для изделия Б

5. Формирование прибыли.

Прибыль от основной деятельности (от реализации продукции), тыс. руб.:

Под = 16 502,5 – 12 984 = 3 518,5

Прибыль от прочей реализации, тыс. руб.:

Ппр

Прибыль от сдачи помещений в аренду, тыс. руб.:

ПА

Прибыль по ценным бумагам и банковским депозитам, тыс. руб.:

Пцб = 800.

Итого балансовая (валовая) прибыль, тыс. руб.:

Пб = 3 518,5 + 33,3 + 750 + 800 = 5 101,8.

6. Распределение прибыли.

Налогооблагаемая прибыль, тыс. руб.:

Пн = 5 101,8 – 900 = 4 201,8.

Налог на доход по ценным бумагам и банковским депозитам, тыс. руб.:

Нцб =  .

.

Налог на прибыль, тыс. руб.:

Нп =

Прибыль, остающаяся в распоряжении предприятия, тыс. руб.:

Пп = 4 201,8 – 120 – 1 020,54 = 3 061,26.

Чистая прибыль, тыс. руб.:

Пч = 3 061,26 – 400 = 2661,26.

7. Капиталовложения в развитие производства, тыс. руб.:

К = 1 000 +  .

.

8. Снижение себестоимости.

Изделие А:

*2 400 = цена приобретения без НДС ∙ норма расхода = 3 600 / 1,2 ∙ 0,8

где kз – коэффициент, учитывающий изменение заработной платы;

kТ – коэффициент, учитывающий рост производительности труда;

Зр – заработная плата производственных рабочих в себестоимости единицы продукции;

СВ – страховые взносы во внебюджетные фонды.

Влияние изменения условно-постоянных расходов на себестоимость:

,

,

Изделие Б:

,

,

*1 800 = цена приобретения без НДС ∙ норма расхода = 3 600 / 1,2 ∙ 0,6

9. Экономия:

а) за полугодие

Эпг = 490,56 ∙ 1 000 ∙ 2 + 572,86 ∙ 2 000 ∙ 2 = 3 272,56 тыс. руб.

б) за год

Эг = 3 272,56 ∙ 2 = 6 545,12 тыс. руб.

10. Экономическая эффективность капитальных вложений.

11. Срок окупаемости капитальных вложений.

12. Годовой экономический эффект.

Э = 6 545,12 – 1,15 ∙ 2 064,504 = 4 170,9404 тыс. руб.