| Показатели | 2005г | 2006г | 2007г | 2007г в % к 2005г | |

| Урожайность, ц/ га - зерновых | 20,6 | 14,9 | 20,9 | 101,5 | |

| Произведено на 100га пашни: зерна, ц | 1006,02 | 962,73 | 1208,0 | 120,08 | |

| Произведено на 100га с/х угодий:а) молока, ц | 209,93 | 511,35 | 340,87 | 162,4 | |

| б) мяса в живом весе, ц | 21,31 | 23,92 | 22,36 | 104,9 | |

| Надой молока на 1 корову, кг | 2221,66 | 5411,46 | 3607,32 | 162,37 | |

| Получено прибыли с 1га с/х угодий, руб. | -1489,02 | -4318,69 | -6230,51 | 4,2р. |

Основным показателем, характеризующим, эффективность использования земельных угодий является выход продукции с единицы площади. Так, урожайность зерновых культур в ЗАО «МИР» с 2005 по 2007гг. имеет тенденцию к увеличению и в 2007г. составила 20,9 ц/ га. Это на 1,5 % больше чем в 2005г. С увеличением урожайности возрастает валовой сбор и валовая продукция растениеводства.

Значительно увеличился выход молока на 100 га сельскохозяйственных угодий. В 2007году он составил 340,87 ц, что на 62,4 % больше чем в 2005 году, но на 33 % меньше чем в 2006г. Выход мяса также увеличился на 4,9 %. На 1га сельскохозяйственных угодий в 2007 году было получено 6230,51 руб. убытка от продаж, что на 4741,49 руб. больше чем в 2005 году.

Таблица 6

Производство основных видов продукции, ц

| Наименование показателей | 2005г | 2006г | 2007г | 2007г в % к 2005г |

| Зерно | 120,1 | |||

| Молоко | 162,4 | |||

| Прирост живой массы крупного рогатого скота | 104,9 |

За анализируемый период производство основных видов продукции в ЗАО «МИР» имеет тенденцию к увеличению. Так производство зерновых увеличилось на 20,1%, производство молока на 62,4% и прирост живой массы крупного рогатого скота на 4,9%.

Важным экономическим показателем является себестоимость продукции.

Таблица 7

Себестоимость 1 центнера основных видов продукции, руб

| Наименование показателей | 2005г | 2006г | 2007г | 2007г в % к 2005г |

| Зерно | 277,47 | 278,34 | 260,95 | 94,05 |

| Молоко | 1290,28 | 656,49 | 1150,88 | 89,20 |

| Прирост живой массы крупного рогатого скота | 14864,41 | 11238,99 | 18679,72 | 125,67 |

Повышение эффективности сельскохозяйственного производства и конечные результаты труда непосредственно зависят от уровня квалификации кадров и степени использования трудовых ресурсов.

Трудовые ресурсы представляют собой часть населения страны, обладающую совокупностью физических возможностей, знаний и практического опыта для работы в народном хозяйстве.

Трудовые ресурсы как главная и производительная сила общества представляет собой важный фактор производства, рациональное использование которого обеспечивает рост производства в АПК и его экономической эффективности.

Самой действенной и социально активной частью трудовых ресурсов в сельском хозяйстве является рабочая сила. Под рабочей силой следует понимать совокупность физических и духовных способностей, которыми обладает человек и применяет для создания необходимых товаров и услуг.

Согласно действующему законодательству к трудовым ресурсам сельского хозяйства относят население в трудоспособном возрасте: мужчины в возрасте от 16 до 60 лет, женщины в возрасте от 16 до 55 лет. Кроме того, в состав трудовых ресурсов включаются подростки и лица пенсионного возраста. Состав трудовых ресурсов сельскохозяйственного предприятия представлен постоянными, сезонными и временными работниками, а также другими категориями рабочих, состоящих в штате.

Таблица 8

Состав и структура работников ЗАО «МИР»

| Категория работников | Среднесписочная численность, чел. | Структура к общей численности, % | ||||

| 2005г | 2006г | 2007г | 2005г | 2006г | 2007г | |

| По организации-всего | 100,0 | 100,0 | 100,0 | |||

| в том числе: работники занятые в с./х. производстве | 79,7 | 81,2 | 61,9 | |||

| из них: рабочие постоянные | 64,1 | 64,4 | 38,1 | |||

| в т. ч.: из них трактористы-машинисты | 9,8 | 10,7 | 13,8 | |||

| операторы машинного доения | 5,9 | 6,0 | 9,0 | |||

| скотники крупного рогатого скота | 9,2 | 9,4 | 15,3 | |||

| Рабочие сезонные и временные | 3,9 | 4,0 | 8,5 | |||

| Служащие: | 11,8 | 12,8 | 15,3 | |||

| из них: руководители | 4,6 | 4,7 | 3,2 | |||

| специалисты | 7,2 | 8,1 | 12,2 | |||

| Работники, занятые в подсобных промышленных предприятиях и промыслах | 17,6 | 16,1 | 36,0 | |||

| Работники торговли и общественного питания | 2,6 | 2,7 | 2,1 | |||

| Соотношение: специалистов и руководителей | 1,57 | 1,71 | 3,83 | х | х | х |

| служащих и руководителей | 2,57 | 2,71 | 4,83 | х | х | х |

| постоянных и сезонных работников | 16,33 | 16,0 | 4,5 | х | х | х |

Наибольший удельный вес в структуре численности работников предприятия занимают работники, занятые в сельскохозяйственном производстве 61,9%, а также работники, занятые в подсобных промышленных предприятиях 36%.

В 2007 году среднемесячная заработная плата работника сельского хозяйства составила 8210,83 руб., что на 2287,33 руб., больше чем в 2005 году.

Среднемесячная заработная плата тракториста-машиниста в 2007г. начислена в размере 9448,17 руб., что выше, чем в 2005 году на 5298 руб.

На конец 2007г. в ЗАО «МИР» состоит по списку 120 человек.

Показатели эффективности использования ресурсов – капитала, основных и оборотных средств – представляют собой систему коэффициентов, позволяющих выявить результаты использования ресурсов, характеризующие эффективность производственной деятельности предприятия.

Таблица 9

Основные экономические показатели производственной деятельности

| Наименование показателей | 2005г | 2006г | 2007г | 2007г в % к 2005г |

| Получено валовой продукции в текущих ценах в расчете на: -100 га сельхозугодий, тыс.руб. | 21,36 | 32,95 | 26,38 | 123,5 |

| - 1 работника, занятого в с.-х. производстве, тыс.руб. | 5,82 | 9,05 | 7,49 | 128,7 |

| -100 руб. основных средств, руб. | 0,80 | 0,91 | 0,69 | 86,3 |

| Получено прибыли (+), убытка (-) от продаж – всего, тыс.руб. в том числе на: | ||||

| - 1 работника, занятого в с.-х. производстве, тыс.руб. | -40,56 | -19,57 | -176,96 | 4,4р. |

| -100 руб. основных средств, руб. | -5,54 | -2,67 | -16,38 | 3,0р. |

Выход валовой продукции на 100га сельскохозяйственных угодий за анализируемый период вырос на 23,5%, это связано с увеличением объемов производства валовой продукции, т.к. площадь сельскохозяйственных угодий не изменилась. На 28,7% произошло увеличение выхода валовой продукции в расчете на 1 работника занятого в сельскохозяйственном производстве.

Отрицательным показателем для хозяйства является расчет полученного убытка в расчете на 1 работника занятого в сельскохозяйственном производстве. Это связано с увеличением убытка от продаж и сокращением численности работников этой категории.

2.2 Состояние учетной политики

Организация бухгалтерского учета в ЗАО «МИР» слагается из ряда элементов: системы документирования операций при помощи соответствующих форм первичного учета, документооборота в сочетании с графиком выполнения учетных работ, плана счетов, включающего бухгалтерские счета для отражения хозяйственных операций, применяемой формы бухгалтерского учета, организационной структуры учетного процесса и распределения служебных обязанностей. Организация бухгалтерского учета и отчетности осуществляется в соответствии с Федеральным законом о бухгалтерском учете № 129 РФ от 21.11.96 года и Положением о бухгалтерском учете и отчетности Министерства Финансов РФ от 29.07.98 года №34н, а также другими нормативными актами Российской Федерации в частности ведения бухгалтерского учета, отчетности и налогообложения.

Ответственность за организацию бухгалтерского учета в хозяйстве несет руководитель. Через неукоснительное выполнение всеми подразделениями и службами, работниками предприятия, имеющими отношение к учету, требований главного бухгалтера в части порядка оформления и предоставления для учета документов и сведений.

Бухгалтерский учет в хозяйстве осуществляется бухгалтерией - самостоятельным структурным подразделением. Главный бухгалтер хозяйства, руководствуясь положением о бухгалтерском учете и отчетности, нормативными документами, утвержденными в установленном порядке, несет ответственность за соблюдение содержащихся в них методологических принципов ведения бухгалтерского учета.

Главный бухгалтер, совместно с руководителем хозяйства, подписывает документы, служащие основанием для приема и выдачи товарно-материальных ценностей и денежных средств, а также расчетных, кредитных и финансовых обязательств. Указанные документы без подписи главного бухгалтера, считаются недействительными, к исполнению не принимаются. На должности главного бухгалтера в ЗАО «МИР» находится Ромашова Е.И.

Для накапливания и группирования принятой к учету информации, хозяйство использует журнально-ордерную форму учета. На её основе заполняется форма бухгалтерской отчетности, проводится анализ состояния имущества и обязательств, рентабельности и ликвидности.

Первичные учетные документы, регистры бухгалтерского учета и бухгалтерскую отчетность хранят в архиве в течение сроков, установленных в соответствии с правилами организации государственного архивного дела (не менее пяти лет). Бухгалтерская служба организована в составе 5 человек.

Учетная политика предприятия формируется исходя из допущений, предусмотренных Положением по бухгалтерскому учету «Учетная политика предприятия», утвержденным Приказом Минфина РФ от 9декабря 1998 года № 60н, с учетом конкретной производственной и хозяйственной деятельности.

3. Учет затрат на производство продукции растениеводства

3.1 Первичный учет затрат и выхода продукции растениеводства

Все записи в бухгалтерском учете о затратах на производство и выходе продукции зерновых культур основываются на данных соответствующих первичных документов.

Можно выделить четыре группы первичных документов:

- по учету затрат труда;

- предметов труда;

- средств труда;

- выхода продукции.

Для учета затрат на выполнение работ и начисленной при этом заработной платы в ЗАО «МИР» используются несколько форм первичных документов. Для учета полевых стационарных работ, выполненных тракторами, комбайнами и другими самоходными машинами, применяют учетный лист тракториста-машиниста Ф-411АПК. Записи в учете производятся по мере выполнения работ по их видам, с указанием по какие культуры они выполнялись. Оплата труда производится по 6 разрядной тарифной сетке. Разряд зависит от сложности выполненных работ. Например: культивация зяби оплачивается по IV разряду, посев озимой пшеницы – по V разряду, прикатывание посевов по III разряду. Учетный лист тракториста-машиниста ведет учетчик полеводства, утверждается главным агрономом и директором.

Для учета тракторов на транспортных работах используют путевой лист трактора Ф-412 АПК, в нем отражают количество отработанных часов и дней, пробег, количество перевезенного груза, выполненных условно-эталонных гектаров, расход горючего по норме и фактически и сумму начисленной оплаты труда трактористам. Оплата труда производится трактористам на транспортных работах повременно согласно установленной расценки 14 руб. 38 коп. за 1 час рабочего времени.

Для учета работы грузового автотранспорта, занятого на перевозке продукции зерновых культур в хозяйстве применяется путевой лист грузового автомобиля Ф-4с. Оплата труда водителям на перевозке зерновых культур в ЗАО «МИР» производится в размере 50% от оплаты труда комбайнеров. Оплата труда комбайнеров производится в расчете 1% от намолоченного зерна в пересчете на денежное выражение, в соответствии со сложившимися ценами на зерно. Для учета ручных работ выполненных с помощью живой тягловой силы используются учетный лист труда и выполненных работ Ф-39. При выращивании зерновых культур ручной труд чаще всего применяется на посеве и сортировке зерна. На посеве зерновых культур оплата производится по IV разряду тракториста-машиниста.

Для учета ручных работ выполненных с помощью живой тягловой силы используются учетный лист труда и выполненных работ Ф-39. При выращивании зерновых культур ручной труд чаще всего применяется на посеве и сортировке зерна. На посеве зерновых культур оплата производится по IV разряду тракториста-машиниста.

Для контроля над трудовой дисциплиной и с целью анализа степени использования рабочего времени применяют табельный учет, который ведется в табеле учета рабочего времени Ф-61а. Табель ведут по месту работы (в отделениях, работах) начальники соответствующих подразделений. В табеле ежедневно отмечают выход на работу, количество отработанных часов, неявки работников с указанием причин (болезнь, прогул и т.д.). В конце месяца в табеле подводят итоги об отработанном времени, днях неявки на работу, затем его сдают в бухгалтерию (расчетный отдел), где его данные после соответствующей проверки используют для начисления заработной платы.

В документах по учету затрат предметов труда фиксируются расход различных материальных ценностей: семян, удобрений, ядохимикатов, гербицидов, запасных частей и т.д.

Расход семян зерновых культур оформляют актами расхода семян и посадочного материала ХФ-119. Документ используют для списания расхода семян на посев отдельно по каждой культуре. В акте указывают культуру, название семян, номер поля, площадь поля, расход по норме и фактически. Акт составляет агроном и утверждает руководитель хозяйства, после чего он передается в бухгалтерию.

Расход удобрений, ядохимикатов и гербицидов в хозяйстве оформляют актами об использовании минеральных, органических удобрений, ядохимикатов и гербицидов Ф-118. Этот документ является основанием для списания в расход внесенных под культуры удобрений. В акте указывают название удобрений, расход, номер поля, название культуры. Составляет акт агроном, утверждает руководитель, после чего он передается в бухгалтерию.

Для сдачи в бухгалтерию хозяйства к акту прилагают лимитно-заборные акты и другие документы, по которым оформляется доставка удобрений, ядохимикатов со склада к местам их использования.

Расход спецодежды, мелкого инвентаря оформляют актами на списание производственного и хозяйственного инвентаря.

Данные первичных документов по этой группе в конце месяца систематизируют в отчетах о движении материальных ценностей. После этого делают соответствующие записи о расходе материальных ценностей в производственных отчетах подразделений.

Документы по учету затрат средств труда фиксируют затраты по использованным средствам труда, которые выражаются в начисленной амортизации. К ним относятся различные расчеты по начислению и распределению амортизации: расчет амортизационных отчислений по основным средствам по состоянию на начало года, расчет амортизационных отчислений по поступившим и выбывшим основным средствам, ведомость начисления амортизационных начислений за месяц.

Для учета зерновой продукции, полученной от урожая в ЗАО «МИР» применяют талоны комбайнера и шофера, а также специальные регистры Ф-СП-8. Пронумерованные талоны с заранее заполненными в бухгалтерии названием хозяйства, табельным номером и фамилией под расписку передают шоферам, комбайнерам. Талоны подписывает бухгалтер растениеводства и скрепляет печатью. Перед выдачей регистрирует в журнале выдачи талонов.

Зерно, поступившее от комбайна на ток, взвешивают. Затем шофер передает талоны, полученные им от комбайнера весовщику. Весовщик записывает номера талонов комбайнеров, фамилию шофера, номер автомашины и другие данные в реестр приема зерна весовщиком Ф-СП-9.

На основании данных реестра приема зерна весовщиком заведующий током делает записи в ведомость движения зерна и другой продукции в книгу складского учета. Указанные документы являются основанием для дальнейших записей в регистрах бухгалтерского учета. Зерно, поступившее с поля на ток, сушат и сортируют. Результаты сушки и сортировки отражают в акте на сортировку и сушку продукции растениеводства Ф-СП-12.

3.2 Синтетический и аналитический учет затрат и выхода продукции

Для учета затрат и выхода продукции растениеводства в плане счетов выделяют счет 20 «Основное производство» субсчет «Растениеводство». По назначению и структуре счет основной, калькуляционный. По дебету счета отражают затраты в течение года основные и накладные, по кредиту – выход продукции, в течение года основные по плановой себестоимости с корректировкой в конце года до уровня фактических затрат.

Дебетовое сальдо означает незавершенное производство.

Объектами учета затрат являются сельскохозяйственные зерновые культуры (озимые и зерновые).

Для обеспечения правильной организации учета затрат и выхода продукции растениеводства предназначен счет 20 «Основное производство», субсчет 1 «Растениеводство», аналитический счет «Зерновые культуры». Счет 20- активный, операционно-калькуляционный.

Все фактические затраты на производство зерновой продукции в течение года нарастающими суммами учитывают на дебете этого счета, а по кредиту – выход продукции в оценке по плановой себестоимости и списание калькуляционных разниц в конце года.

Учет затрат и выхода зерновой продукции в ЗАО «МИР» осуществляет бухгалтер по растениеводству по следующей номенклатуре статей:

1. Оплата труда с отчислениями на социальные нужды;

2. Семена и посадочный материал;

3. Удобрения минеральные и органические;

4. Средства защиты растений;

5. Затраты на содержание основных средств;

6. Работы и услуги;

7. Затраты на организацию производства и управления;

8. Прочие затраты.

Первая статья выделена для учета всех видов основной и дополнительной заработной платы работников, занятых непосредственно в производстве зерна. По данной статье в ЗАО «МИР» учитывают все виды денежных и натуральных выплат, носящих характер заработной платы, работниками различных категорий, чей труд затрачен непосредственно на возделывание зерновых культур, а также на работах незавершенного производства. Сюда относятся заработная плата трактористов по подготовке почвы к посеву, обработке, уборке посевов, а также транспортные работы по данной культуре, заработная плата рабочих – полеводов по возделыванию зерновых культур, начиная с предпосевных работ, подготовке семян к посеву, и заканчивая доработкой готовой продукции. В затраты производства по данной статье включают доплаты за продукцию с учетом ее качества, за высокое качество выполненных работ, сокращение сроков работ, трактористам-машинистам доплата за классность. По данной статье учитывают также продукцию, выданную работникам хозяйства в счет оплаты труда в установленной оценке. По этой же статье учитывают суммы отчислений на социальные нужды: 15% - в пенсионный фонд; 2,9% - в фонд социального страхования; 0,1% - в федеральный фонд обязательного медицинского страхования; 2,5% - в территориальный фонд обязательного медицинского страхования. В 2007г. по данной статье затраты на зерновые составили:

Д 20.1 - К 70, 69 – 467 тыс. руб.

На статью «Семена и посадочный материал» относят израсходованные под соответствующие зерновые культуры семена. Затраты на семена отражают как в натуральном выражении – количество (кг), так и в денежном стоимость израсходованных семян. В 2007 году стоимость израсходованных семян составила:

Д 20.1 - К 107 – 1713 тыс. руб.

Статья «Удобрения минеральные и органические» предназначена для учета внесенных под данные культуры, всех видов удобрений. При этом отдельно выделяют минеральные и органические удобрения.

Д 20.1 – К 10.1 – 1296 тыс. руб.

По статье «Средства защиты растений» отражают затраты на борьбу с сорняками, вредителями и болезнями зерновых культур, различные средства химической защиты растений – на пестициды, гербициды, а также биологические средства.

На статью «Затраты на содержание основных средств» в ЗАО «МИР» относятся затраты на техническое обслуживание и эксплуатацию, амортизацию, ремонт основных средств, используемых при производстве зерна. На эту же статью относят расход нефтепродуктов на работу машинотракторного парка, комбайнов. В состав затрат на ремонт основных средств, относимых на данную статью, включают затраты на ремонт и замену гусениц и резиновых шин тракторов и сельскохозяйственных машин. В 2007 году расходы по данной статье составили:

Д 20.1 – К 10.3 -1609 тыс. руб. – ГСМ

Д 20.1 – К 10.5 – 703 тыс. руб. – стоимость запчастей

По статье «Работы и услуги» ведут учет выполненных работ и услуг в зерновом производстве вспомогательными производствами своего предприятия, а также сторонними организациями. В 2007 году расходы по этой статье составили:

Д 20.1 – К 60, 23 – 781 тыс. руб.

По статье «Затраты по организации производства и управления» учитывают отраслевые, общебригадные расходы растениеводства, путем их распределения со счетов 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы»:

Статья «Прочие затраты» выделена для учета основных затрат, не вошедших в предыдущие статьи. Сюда относят стоимость производственного и хозяйственного инвентаря, сумму земельного налога. В ЗАО «МИР» в 2007 году расходы по данной статье составили:

Д 20.1 – К 10, 68 - 850 тыс. руб.

Общая сумма затрат по возделыванию зерновых культур в 2007 году составили 13 127 тыс. руб.

Основным обобщающим регистром для аналитического учета затрат и выхода зерновой продукции в ЗАО «МИР» является лицевой счет (производственный отчет) подразделения. Он состоит из трех разделов: затраты на производство (дебет счета 20.1); выход продукции (кредит счета 20.1); прочие данные.

В первом разделе лицевого счета на каждый объект учета отведена отдельная графа. В строках указывают затраты по их видам, сгруппированные согласно установленной номенклатуре статей затрат в растениеводстве, рассмотренной выше. Виды затрат в статье выделены в соответствии с корреспонденцией счетов. В лицевом счете отражают необходимые количественные данные, а также суммовые.

Записи в первом разделе лицевого счета делают на основании журналов учета работ и затрат. По затратам, которые не отражают в этих журналах, записи осуществляют на основании соответствующих сводных и первичных документов.

Во втором разделе лицевого счета отражают выход продукции. В графах выхода продукции показывают общее количество и стоимость зерна за месяц и с начала года по плановой себестоимости, с доведением в конце года до фактических затрат.

В третьем разделе лицевого счета отражают прочие данные относящиеся к работе данного подразделения.

Синтетический учет затрат на производство зерновых культур при журнально-ордерной формы учета ведут в журнале-ордере 10 АПК. Лицевые счета являются основанием для записей в регистры журнально-ордерной формы учета. Журнал-ордер построен по принципу шахматной ведомости. В подлежащем указываются дебетуемые производственные счета и данные для корректировки затрат, а в сказуемом – кредитуемые счета. Для обобщения всех затрат на производство в журнале-ордере 10 АПК отражаются суммы производственных расходов, учтенные в других журналах-ордерах.

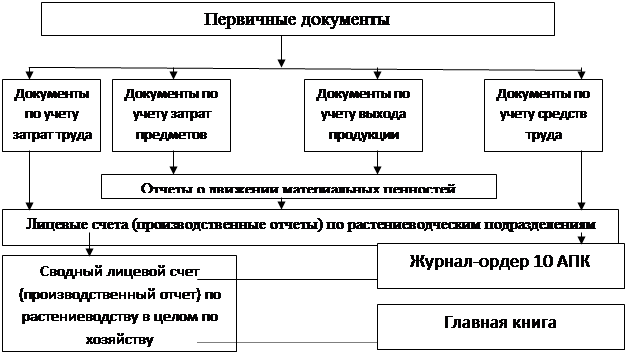

Организацию бухгалтерского учета и выхода продукции зерновых культур в ЗАО «МИР» можно изобразить в виде схемы:

|

Рис. 1 – Схема учета затрат и выхода продукции зерновых культур

3.3 Исчисление себестоимости продукции растениеводства. Закрытие сч.20 субсчета 1 «растениеводства»

Текущий учет затрат в растениеводстве завершается в конце года исчислением фактической себестоимости продукции, выявлению калькуляционных разниц и правильному списанию их по назначению. Это возможно сделать после закрытия счетов 23, 25, 26. Определяется себестоимость делением фактических затрат в денежном выражении на валовой сбор продукции в натуральном измерении. Поэтому очень большое значение имеет точный учет затрат, списываемых на производство продукции по культурам и выхода ее. Объектом калькуляции является основная продукция – зерно. Для составления отчетных калькуляций себестоимости продукции растениеводства производится следующая подготовительная работа:

- проверяется разграничение затрат по годам и правильность отнесения на аналитические счета затрат прошлых лет;

- необходимо определить затраты по площадям посевов культур, погибших от стихийных бедствий. Такие затраты списываются на убытки производства: Дт 91 Кт 20/1. При частичной гибели посевов в результате нарушения агротехники затраты должны быть списаны в Дт25/1 «Общепроизводственные расходы» Кт20/1;

- затраты, связанные с пересевом площадей;

- уточняют выход продукции основной и побочной, используемых и неиспользуемых отходов. Потери при доработке зерна на току (усушка и неиспользуемые отходы) списываются «красным сторно» и отражаются записью: Дт 10, 43 Кт 20/1.

Согласно методических рекомендаций по планированию, учету и калькулированию себестоимости продукции зерновых культур предварительно определяют затраты, приходящиеся на побочную продукцию. Стоимость побочной продукции (соломы) определяются по нормативным затратам на ее уборку, заготовку, транспортировку и другие работы.

Затраты на возделывание и уборку зерновых культур (включая расходы по очистке и сушке на току) составляют себестоимость зерна, зерноотходов и соломы.

Общую сумму затрат (за вычетом стоимости соломы) распределяют на зерно, зерноотходы пропорционально доле содержания в них полноценного зерна. Себестоимость одного центнера зерна и зерноотходов (в переводе на зерно) определяются делением суммы затрат на соответствующую массу зерна и зерноотходов после их очистки и сушки.

Для определения себестоимости одного центнера основной и побочной продукции необходимо общую сумму затрат на выращивание зерновых культур распределить между ними по коэффициентам. Зерновые культуры в хозяйстве выращиваются на семена, себестоимость семенного зерна исчисляется по группам: элита и продовольственное зерно. Затраты на выращивание семенных культур на стоимость соломы, оставшаяся сумма затрат распределяется на семенное зерно и зерноотходы аналогично описанному выше порядку обычным зерновым культурам.

Разницу между фактической и плановой себестоимостью продукции относят на соответствующие счета.

Себестоимость продукции определяют по видам зерновых культур и в целом по зерновым и зернобобовым.

Методику исчисления себестоимости продукции зерновых культур рассмотрим на примере озимой пшеницы:

- общая сумма затрат на озимую пшеницу – 4766 тыс.руб.

- затраты на солому - 227 тыс.руб.

- затраты на зерно - 4539 тыс. руб.

Оприходовано озимой пшеницы 14949 ц. в массе после доработки.

Фактическая себестоимость 1ц зерна равна 303,63 руб.

Фактическая себестоимость 1ц зерноотходов 121 руб. (303,63*40%).

Отклонение фактической себестоимости 1ц от плановой 303,63 руб. – 301,12 руб. = 2,51 руб. Общая сумма отклонений 37 521,99 руб.

Списание калькуляционной разницы по каналам использования продукции в течение года:

Дебет 90 Кредит 20/1

Дебет 10,9 Кредит 20/1

Дебет 20/3 Кредит 20/1

3.4. Совершенствование учета

В настоящее время учет затрат на производство продукции занимает доминирующее место в общей системе бухгалтерского учета. Одним из важнейших условий получения достоверных данных о себестоимости продукции и финансовых результатах деятельности хозяйства является четкое определение состава производственных затрат, а также полное и своевременное отражение выхода продукции. Для более четкого определения состава затрат, полного отображения выхода продукции необходим строгий учет. Возможным направлением совершенствования этих проблем является внедрение амортизации первичного учета и процесса сбора информации.

Амортизация бухгалтерской службы в хозяйстве способствует выполнению основных требований, предъявляемых к бухгалтерской информации, это: достоверность, объективность, защищенность и главное – пригодность для анализа.

На современном этапе появились условия для автоматического восприятия и регистрации первичных данных на магнитных лентах, магнитных дисках, магнитных барабанах и других носителях, которые обеспечивают быстрый ввод первичной информации в вычислительную машину и обработку ее на больших скоростях. Необходимо эту возможность шире использовать на практике. Имеются различные пути совершенствования организации первичного учета с использованием ЭВМ. Это, например: сокращение и изъятие из первичных документов постоянных показателей и запись их в ЭВМ; сокращение общего объема первичной информации; замена большинства обычных бумажных первичных документов машинными носителями информации.

При компьютерной форме учета для отражения затрат на производство, по всем счетам затрат обычно организуется одно АРМ (автоматизированное рабочее место) бухгалтера учета затрат на производство. Особенностью организации учета затрат на производство является то, что данный участок учета широко использует информацию от других АРМов (по учету материальных ценностей, денежных средств, расчетных операций и др.), так как расход соответствующих средств отражается на дебете счетов учета затрат на производство, а поступление продукции – по кредиту.

В информационную систему АРМов по учету затрат на производство входят следующие информационные массивы:

· массив бухгалтерских записей по счетам учета затрат на производство;

· массив оборота в разрезе корреспондирующих счетов с начала года;

· массив нормативно-справочных данных по счетам учета затрат на производство;

· вспомогательные массивы заготовок форм первичных документов;

· справочные массивы классификаторов.

Справочные массивы классификаторов включают следующие данные, которые согласно ключевым реквизитам, автоматически извлекаются и используются при обработке информации:

· коды структурных подразделений;

· корреспондирующих счетов;

· статей и затрат;

· элементов затрат;

· отклонение от нормы и др.

Система аналитического учета строится с применением обычных аналитических счетов, накапливающих информацию по каждому объекту учета затрат в растениеводстве, а также с использованием системы независимых аналитических резервов, при этом субконто выделяется по следующим номенклатурам:

- подразделения;

- виды производимой продукции;

- статьи затрат.

Это позволяет систематизировать информацию по учету затрат в растениеводстве по всем номенклатурам, предусмотренным действующей системой учета. Таким образом, одним из путей совершенствования учета затрат в ЗАО «МИР» является автоматизация этого участка, а в идеале – и всей бухгалтерии. Помимо всего прочего, компьютерные формы документов содержат все необходимые реквизиты и не нуждаются в заполнении, а печатаются автоматически с помощью принтера. Это исключает возможные ошибки, возникающие при ручном заполнении. В ЗАО «МИР» в настоящее время ведется работа по полной автоматизации системы учета.

Выводы и предложения

Объектом исследования является ЗАО «МИР» Железногорского района Курской области. Основной вид деятельности общества – производство и переработка сельскохозяйственной продукции.

По состоянию на 01.01.07г. хозяйство имеет 3323 га сельскохозяйственных угодий, в том числе 2560 га пашни, 120 га сенокосов, 643 га пастбищ. Общая площадь составила 3530 га.

Бухгалтерский учет осуществляется бухгалтерской службой в составе 5 человек.

В хозяйстве разработаны учетная политика предприятия, графики документооборота, должностные инструкции, рабочий план счетов и ряд других необходимых документов.

В хозяйстве применяется журнально-ордерная форма учета. Основной принцип регистрации учетной информации данной формы заключается в принципе накапливания данных первичных документов и накопительных ведомостях.

В ЗАО «МИР» сложилась линейная структура организации бухгалтерии. Организация учетного процесса осуществляется централизовано. Растениеводство – важнейшая отрасль сельского хозяйства. Она обеспечивает население продуктами питания, а ряд отраслей промышленности сырьем. Производство зерна является одним из главных направлений в развитии растениеводства.

Важную роль в решении этой задачи играет точный и своевременные учет затрат и выхода продукции растениеводства. Правильно организованный учет затрат в растениеводстве имеет первостепенное значение.

Все данные в бухгалтерском учете о затратах на производство и выходе продукции зерновых культур основывается на данных соответствующих первичных документов. Для учета затрат и выхода продукции растениеводства в плане счетов выделяют счет 20 «Основное производство» субсчет «Растениеводство». По назначению и структуре счет основной, калькуляционный. По дебету счета отражают затраты в течение года основные и накладные, по кредиту – выход продукции, в течение года основные по плановой себестоимости с корректировкой в конце года до уровня фактических затрат.

Дебетовое сальдо означает незавершенно производство.

Объектами учета затрат являются сельскохозяйственные зерновые культуры (озимые и яровые).

Для обеспечения правильности организации учета затрат и выхода зерновой продукции предназначен счет 20 Основное производство», субсчет 1 «Растениеводство». Счет 20 – активный, операционно-калькуляционный.

Все фактические затраты на производство зерновой продукции в течение года нарастающими суммами учитывают на дебете этого счета, а по кредиту - выход продукции в оценке по плановой себестоимости и списание калькуляционных разниц в конце года.

Основным обобщающим регистром для аналитического учета затрат и выхода зерновой продукции в ЗАО «МИР» является лицевой счет (производственный отчет) подразделения. Он состоит из трёх разделов: затраты на производство (дебет счета 20.1); выход продукции (кредит счета 20.1); пр<