* Цифры, которые в таблицу по ходу решения вставляются, выделены курсивом

Задача 1. Провести факторный анализ прибыли от реализации продукции (методом цепной подстановки). Сделать выводы.

| Вид продукции | Количество реализованной продукции | Средняя цена реализации тыс. руб. | Себестоимость 1 туб продукции, тыс. руб. | Сумма прибыли от реализации продукции, млн. руб. | Отклонение от плановой прибыли, млн. руб. | |||||||

| план | факт | план | факт | план | факт | план | факт | Общее | В том числе за счет | |||

| объема реал | цены | с/с | ||||||||||

| А | 5700 | 3395 | -2305 | -850 | +970 | -2425 |

Решение:

1) ПР = К*(Ц – С)

ПРпл = 5700 * (5000 – 4000) / 1000 = 5 700 млн. руб.

ПРф = 4850 * (5200 – 4500) / 1000 = 3 395 млн. руб.

2) Откл общ = 3395 – 5700 = -2 305 млн. руб.

3) Отклонение способом цепной подстановки:

а) ПРк = Кф*(Цп – Сп) = 4850 * (5000 – 4000) = 4 850 млн. руб.

ΔПР = ПРк – ПРпл = 4850 – 5700 = -850 млн. руб.

б) ПРц = Кф*(Цф – Спл) = 4850*(5200 – 4000) = 5 820 млн. руб.

ΔПР = ПРц – ПРк = 5820 – 4850 = + 970 млн. руб.

В) ПРс = Кф*(Цф – Сф) = 3 395 млн. руб.

ΔПР = ПРс – ПРц = 3395 – 5820 = -2425 млн. руб.

Т.о., расчеты показали, что общая сумма прибыли от реализации в отчетном периоде снизилась на 2305 млн. руб., что, в первую очередь, связано со снижением с/с на 500 т.р. в отчетном периоде, а также снижением объемов реализации на 850 ед.

Задача 2. Определить чистую прибыль исходя из следующих данных:

Выручка от реализации продукции, тыс. руб. 60000

НДС, тыс. руб. 9000

Себестоимость, тыс. руб. 40000

Прибыль от прочей реализации, тыс. руб. 250

Доходы от внереализац. операций, тыс. руб. 40

Расходы по внереализац. операциям, тыс. руб. 15

Среднегодовая стоимость ОФ, тыс. руб. 48000

Налог на содержание жилищного фонда – 1,5% к выручке от реализации

Налог на пользователей автомобильных дорог – 1,5% от выручки от реализации

Налог на прибыль – 20%

Налог на имущество – 2%

Решение:

1) Сначала найдем суммы налогов.

· Налог на содержание жилищного фонда:

(Выручка – НДС)* ставка = (60 000 – 9 000)*1,5% = 765 тыс. руб.

· Налог на польз автодорог: также находится

(Выручка – НДС)* ставка = (60 000 – 9 000)*1,5% = 765 тыс. руб.

· Налог на имущество:

Ср год ст-ть ОФ* ставка = 48 000 * 2% = 960 тыс. руб.

2) Найдем прибыль от реализации:

ПР = Выручка – С/с – НДС = 60 000 – 40 000 – 9 000 = 11 000 тыс. руб.

3) Найдем балансовую прибыль:

ПБ = ПР + Ппр + Двнер – Рвнер = 11 000 + 250 + 40 – 15 = 11 275 тыс. руб.

4) Найдем налогооблагаемую прибыль:

Пно = ПБ – налоги = 11275 – 765 – 765 – 960 = 8 785 тыс. руб.

5) Найдем чистую прибыль:

ЧП = Пно – налог на прибыль = 8785 – 8785*20% = 7028 тыс. руб.

Задача 3. По данным таблицы проведите оценку показателей технического состояния основных средств, динамику качественных показателей использования ресурсов, соотношения темпов прироста ресурсов и объема продукции. Сделать выводы.

| Показатель | Анализируемое предприятие | Среднее значение по отрасли | ||

| прошлый год | отчетный год | нормативное | фактическое | |

| 1. Производство и реализация продукции | ||||

| 1.1. темп роста валовой продукции, % | 98,2 | 107,1 | 102,5 | |

| 1.2. темп роста объема продаж, % | 99,2 | 103,0 | 101,8 | |

| 1.3. Удельный вес продукции, %: высшей категории качества экспортируемой | 12,2 | - - | 9,8 | |

| 1.4. Коэффициент ритмичности производства | 0,95 | 0,98 | - | - |

| 1.5. Коэффициент обновления продукции | - | - | - | 0,15 |

| 1.6. Коэффициент использования производственной мощности | 0,94 | 0,84 | - | 0,80 |

| 1.7. Уровень фондоотдачи, руб. | 7,5 | 7,2 | 7,05 | |

| 1.8. Среднегодовая выработка на одного работника, млн. руб. | ||||

| 1.9. Материалоемкость общая, коп. | 29,3 | 30,4 | 34,5 |

Решение: (как я накалякала)

Темпы роста валовой продукции выросли. Это может быть связано с увеличением незавершенного производства.

Темпы роста объема продаж выросли, следовательно, объем производства увеличился.

Ритмичность производства высокая, на что показывает соответствующий коэффициент и его рост.

Коэффициент использования производственной мощности снизился, что может быть связано со снижением загрузки оборудования, ремонтом.

Деятельность предприятия можно оценить как положительную, так как многие представленные показатели его работы, такие как темпы роста объема продаж, удельный вес продукции, К использования производственной мощности, уровень фондоотдачи, выработка, выше средних фактических по отрасли. Также стоит отметить, что общая материалоемкость ниже средней фактической по отрасли и приближена к нормативной в отчетном периоде.

Задача 4. Проанализируйте состав балансовой прибыли, ее структуру и динамику за отчетный год.

| Состав балансовой прибыли | Прошлый год | Отчетный год | Отклонения | |||

| Сумма тыс. руб. | Структура % | Сумма тыс. руб. | Структура % | По сумме | По стр-ре | |

| Прибыль от реализации прод. | 95,08 | 96,48 | 4796 | 1,4 | ||

| Прибыль от прочей реализ. | 3,28 | -500 | -3,28 | |||

| Внереализац. финансовые результаты | 1,64 | 3,52 | 454 | 1,88 | ||

| Балансовая прибыль | 15250 | 100 | 20000 | 100 | 4750 |

Решение:

1) Найдем величину балансовой прибыли:

БПпл = ПР + ПРпроч + ФРвнер = 14500 + 500 + 250 = 15 250 тыс. руб.

Вывод: БП выросла, в большей степени, за счет увеличении ПР, что может быть связано с увеличением цены реализации, количества реализуемой продукции или снижением с/с.

Задача 5. Используя факторную модель, определить влияние факторов на показатель рентабельности персонала.

| Показатели | План | Факт | Отклон. |

| Рентабельность продаж (Rпр) | 18,8 | 19,3 | +0,5 |

| Удельный вес выручки в общем объеме производства, % (УДв) | 99,2 | 95,8 | -3,4 |

| Производительность труда, руб. (ГВп) | +36 | ||

| Прибыль на одного работника, руб. (Rперс) | 89,5 | 95,4 | +5,9 |

Решение: используем способ абсолютных разниц

Rперс = Rпр * УДв * ГВп

1) RRпрперс = ΔГВп * УДплв * Rплпр = (+36) * 0,992 * 0,188 = +6,7 руб.

2) RУДвперс = ГВфп * ΔУДв * Rплпр = 516 * (-0,034) * 0,188 = -3,3 руб.

3) RRпрперс = ГВфп * УДфв * ΔRпр = 516 * 0,958 * (+0,005) = +2,47 руб.

4) ΔRперс = +6,7 - 3,3 + 2,47 = +5,9 руб.

Прибыль на одного работника в отчетном периоде выросла на 5,9 рублей, в том числе за счет роста производительности труда на 36 руб. и увеличения рентабельности продаж на 0,5%.

Задача 6. Провести факторный анализ себестоимости изделия А, используя данные таблицы. Сделать выводы.

Таблица – Исходные данные для факторного анализа себестоимости изделия А

| Показатель | По плану | Фактически | Отклонение от плана |

| Объем производства, шт. | -720 | ||

| Сумма постоянных затрат, тыс. руб. | +144 | ||

| Сумма переменных затрат на единицу продукции, руб. | +300 | ||

| Себестоимость 1 шт., руб. | +500 |

Решение:

Используем способ цепной подстановки.

с/с =  + b

+ b

1) с/сV =  + bпл =

+ bпл =  + 2800 = 1371 + 2800 = 4171 руб.

+ 2800 = 1371 + 2800 = 4171 руб.

Δс/сV = с/сV - с/спл = 4171 – 4000 = +171 руб.

2) с/сА =  + bпл =

+ bпл =  + 2800 = 1400 + 2800 = 4200 руб.

+ 2800 = 1400 + 2800 = 4200 руб.

Δс/сА = с/сА - с/сV = 4200 – 4171 = +29 руб.

3) с/сb = + bф = + 3100 = 1400 + 3100 = 4500 руб.

Δс/сb = с/сb - с/сА = 4500 – 4200 = +300 руб.

4) Δс/собщ = Δс/сV + Δс/сА + Δс/сb = 171+29+300 = +500 руб. (сходится)

Вывод: на рост показателя с/с ед. продукции в большей степени повлияло увеличение суммы переменных затрат на ед. продукции на 300 руб., а также снижение объемов производства на 720 шт.

Задача 7. Методом цепной подстановки или абсолютных разниц провести факторный анализ среднегодовой выработки, используя данные таблицы. Сделать вывод.

Таблица – Исходные данные для факторного анализа

| Показатель | По плану | Фактически | Отклонение от плана |

| Удельный вес рабочих в общей численности промышленно-производственного персонала (УД), % | 81,68 | +1,68 | |

| Отработанно дней одним рабочим за год (Д) | -10 | ||

| Средняя продолжительность рабочего дня (П), ч. | 7,8 | -0,2 | |

| Среднечасовая выработка (ЧВ), руб. | +29 | ||

| Среднегодовая выработка одного работающего ГВ, руб. | 482 944 | 497 705,6 | +14761,6 |

Решение:

1) Найдем среднегодовую выработку 1 работающего:

ГВ = УД * Д * П * ЧВ

ГВпл = 0,8 * 220 * 8 * 343 = 482 944 руб.

ГВф = 0,8168 * 210* 7,8 * 372 = 497 705,6 руб.

2) Определим влияние факторов на ГВ способом абсолютных разниц.

Увеличение ГВ на 14 761,6 руб. произошло за счет:

а) удельного веса рабочих в общей численности ППП:

ГВУД = ΔУД * Дпл * Ппл * ЧВпл = (+0,0168)*220*8*343 = +10 141,8 руб.

б) отработанных дней одним рабочим за год:

ГВД = УДф * ΔД * Ппл * ЧВпл = 0,8168 * (-10) * 8 * 343 = -22 413 руб.

в) средней продолжительности рабочего дня:

ГВП = УДф * Дф * ΔП * ЧВпл = 0,8168 * 210 * (-0,2) * 343 = -11 766,8 руб.

г) среднечасовой выработки:

ГВЧВ = УДф * Дф * Пф * ΔЧВ = 0,8168 * 210 * 7,8 * (+29) = +38 799,6 руб.

3) Проверка:

ΔГВобщ = +10 141,8 - 22 413 - 11 766,8 + 38 799,6 = 14 761,6 руб.

Т.о., на увеличение среднегодовой выработки 1 работающего в большей степени повлиял рост показателя среднечасовой выработки на 29 рублей и увеличение количества работающих в общей структуре ППП на 1,68%.

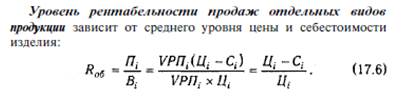

Задача 8. Провести факторный анализ рентабельности продукции по каждому виду, используя данные таблицы. Сделать выводы по исчисленным данным.

Таблица – Исходные данные

| Вид продукции | Средняя цена реализации, тыс. руб. | Себестоимость 1 туб., тыс. руб. | Рентабельность, % | Отклонение от плана, % | ||||||

| план | факт | план | факт | плановая | усл. | фактическая | общие | За счет | ||

| цены | себестоимости | |||||||||

| А | 25 | 30 | 15,6 | -9,4 | +5 | -14,4 | ||||

| В | 22,8 | 28,9 | 32,2 | +9,4 | +6,1 | +3,3 |

Решение:

1) Рентабельность плановая.

· для продукции А:

RАпл =  *100 =

*100 =  *100 = 25%

*100 = 25%

· для продукции В:

RВпл = *100 =  *100 = 22,8%

*100 = 22,8%

2) Рентабельность при фактическом уровне цен:

· для продукции А:

RАусл =  *100 =

*100 =  *100 = 30%

*100 = 30%

· для продукции В:

RВусл = *100 =  *100 = 28,9%

*100 = 28,9%

3) Рентабельность фактическая:

· для продукции А:

RАф =  *100 =

*100 =  *100 = 15,6%

*100 = 15,6%

· для продукции В:

RВф = *100 =  *100 = 32,2%

*100 = 32,2%

4) Найдем отклонения:

· общее:

ΔRА = RАф – RАпл = 15,6 - 25 = -9,4%

ΔRВ = RВф – RВпл = 32,2 – 22,8= +9,4%

Так как проведенные расчеты рентабельности являются частью факторного анализа (Rусл = Rц), для завершения расчетов способом цепной подстановки остается посчитать отклонения.

· за счет цены:

ΔRАц = RАусл – RАпл = 30 – 25 = +5%

ΔRВц = RВусл – RВпл = 28,9 – 22,8 = +6,1%

· за счет себестоимости:

ΔRАс/с = RАф – RАусл = 15,6 – 30 = -14,4%

ΔRВс/с = RВф – RВусл = 32,2 – 28,9 = +3,3%

Выводы: рентабельности продукции А в отчетном периоде снизилось, причиной чему стало повышение с/с ед. продукции, а рост средней цены реализации оказал положительное влияние на данный показатель. Рентабельность продукции В за отчетный период выросла. Положительной динамике способствовали оба фактора – рост средней цены реализации, в большей степени, и снижение с/с ед. продукции.

Задача 9. Охарактеризуйте показатели эффективности использования материальных ресурсов и на основании приведенных данных рассчитайте их уровень.

| Показатель | Прошлый период | Отчетный год |

| Прибыль от основной деятельности, тыс. руб. | ||

| Выручка, тыс. руб. | ||

| Объем производства продукции, тыс. руб. | ||

| Материальные затраты, тыс. руб. | ||

| в т.ч. топливо | ||

| энергия |

Решение:

1) Все представленные показатели в отчетном периоде выросли, что можно отметить с положительной стороны. Рассчитаем темпы роста прибыли и материальных затрат.

ТрП = 276/190 *100 = 145,3%

ТрМз = 450/350*100 = 128,6%

2) Рассчитаем показатели материалоотдачи и материалоемкости:

· плановые:

Мопл = Vпл/Мзпл = 660/350 = 1,9 руб.

Мепл = 1/Мо = 1/1,9 = 0,53 руб.

· фактические:

Моф = Vф/Мзф = 915/450 = 2 руб.

Меф = 1/Мо = 1/2 = 0,5 руб.

3) Рассчитаем топливоотдачу и –емкость:

· плановые:

Мотпл = Vпл/Мзтпл = 660/30 = 22 руб.

Метпл = 1/Мо = 1/22 = 0,05 руб.

· фактические:

Мотф = Vф/Мзтф = 915/43 = 21,3 руб.

Метф = 1/Мо = 1/21,3 = 0,05 руб.

4) Рассчитаем энергоотдачу и –емкость:

· плановые:

Моэпл = Vпл/Мзэпл = 660/34 = 19,4 руб.

Меэпл = 1/Мо = 1/19,4 = 0,05 руб.

· фактические:

Моэф = Vф/Мзэф = 915/42 = 21,8 руб.

Меэф = 1/Мо = 1/21,8 = 0,05 руб.

5) Рассчитаем рентабельность материальных затрат:

· плановая:

Rмзпл = П/Мз = 190/350*100 = 54,3%

· фактическая:

Rмзф = П/Мз = 276/450*100 = 61,3%

Вывод: расчеты показали, что показатель материалоотдачи в отчетном периоде вырос, следовательно, материальные ресурсы в целом используются эффективно. Стоит обратить внимание на использование топлива, т.к. расчет материалоотдачи по данному виду ресурса показал его снижение. С положительной стороны стоит отметить рост показателей рентабельности, связанный с превышением темпов роста прибыли над темпами роста материальных затрат.

Задача 10. Провести факторный анализ рентабельности капитала, используя метод абсолютных разниц.

| Показатель | Прошлый год | Отчетный год |

| Балансовая прибыль предприятия, млн. руб. | ||

| Чистая прибыль от всех видов продаж, млн. руб. | ||

| Средняя сумма капитала, млн. руб. | ||

| Рентабельность капитала, % | - | - |

| Рентабельность продаж, % | - | - |

| Коэффициент оборачиваемости капитала | - | - |

Решение: (в формулах БП беру за выручку)

1) Найдем рентабельность капитала

· плановая:

Rплск = ЧПпл/KLпл = 75 000/40 000*100 = 187,5%

· фактическая:

Rфск = ЧПф/KLф = 102 000/50 000*100 = 204%

2) Найдем рентабельность продаж

· плановая:

Rплоб = ЧПпл/БПпл = 75 000/15 000*100 = 500%

· фактическая:

Rфоб= ЧПф/БПф = 102 000/20 000*100 = 510%

3) Найдем коэффициент оборачиваемости капитала

· плановый:

Кплоб = БПпл/ KLпл = 15 000/40 000 = 0,375

· фактическая:

Кфоб= БПф/ KLф = 20 000/50 000 = 0,4

3) Проведем факторный анализ рентабельности капитала

Rк = Коб * Rоб

ΔRскКоб = ΔКоб * Rобпл = (0,4-0,375)*500 = 0,025*500 = +12,5%

ΔRскRоб = Кобф * ΔRоб = 0,4 * (510-500) = +4%

ΔRск = 12,5+4 = +16,5% (сходится (204-187,5))

Вывод: рентабельность капитала за рассматриваемый период выросла на 16,5%, на что в большей степени повлияло увеличение коэффициента оборачиваемости капитала (в данном случае хорошо, т.к. рост происходит за счет увеличения числителя, а не уменьшения знаменателя, как следствие здесь: растут доходы на рубль собственного капитала, повышается деловая активность предприятия). Показатель рентабельности продаж также вырос, что можно отметить с положительной стороны, но на результирующий показатель данное изменение оказало меньшее влияние.